Barometr Świat – styczeń 2022. Kryzys trwa

Paweł Cybulak

Paweł Cybulak

Od stycznia 2022 roku IATA powróciło do tradycyjnego sposobu podawania wyników przewozowych linii z poszczególnych kontynentów, czyli porównuje je z danymi dotyczącymi nie roku 2019, a 2021.

Reklama

Wykorzystując dane IATA dla stycznia 2021 i 2022 roku można samodzielnie obliczyć indeksy pomiędzy 2022 i 2019. IATA podaje jedynie łączne indeksy 2022 do 2019 w procentach oraz PLF:

- Świat. RPK: - 49,6, ASK: -37,7, PLF: 64,5, Zmiana PLF w punktach procentowych: -15,2

- Podróże międzynarodowe. RPK: -62,4, ASK: -51,3 PLF: 61,7, Zmiana PLF: -18,2.

- Podróże krajowe RPK: -26,5, ASK: -13,2, PLF: 67,4, Zmiana PLF: -11,0.

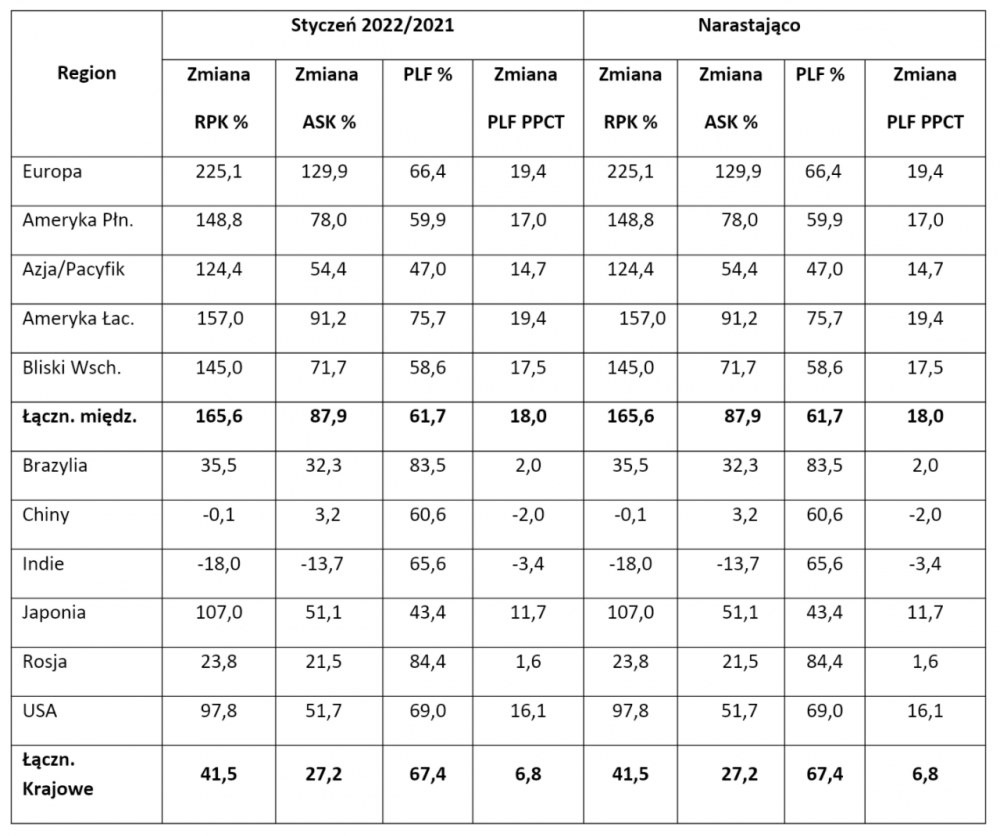

W analogicznym układzie podajemy poniżej porównanie styczeń 2022 do 2019 wyliczone

przez nas dla linii europejskich:

- Łącznie: RPK: -40,3, ASK: -35,3, PLF: 68,2, Zmiana PLF: -10,6

- Międzynarodowe RPK: -45,3, ASK: -39,3 PLF: 66,4, Zmiana PLF: -13,8.

Uwaga: Europa – oznacza linie europejskie, Azja – azjatyckie itd.

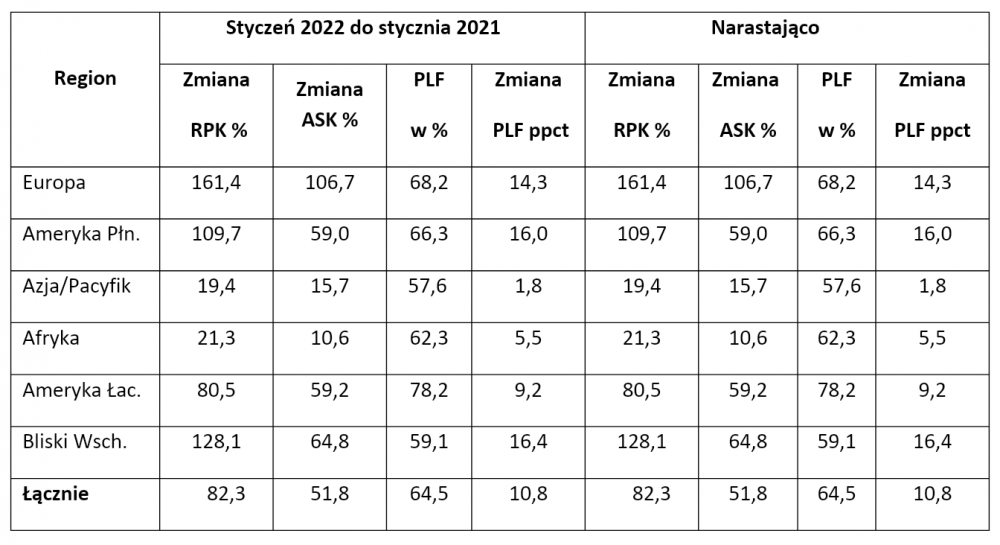

Dane przewozowe IATA – styczeń 2022 (według przewoźników z danego obszaru): RPK,

ASK, w porównaniu ze styczniem 2021 oraz PLF.

Nadal dopiero po rozbiciu na segmenty podróży międzynarodowych i domestic możemy lepiej zrozumieć, jak zmieniała się sytuacja na poszczególnych kontynentach. Jedno jest niezmienne - to decyzje rządów dotyczące łagodzenia bądź zaostrzania restrykcji mają decydujący wpływ na trendy zmian rynkowych. tabelą podajemy komentarz do całości wyników.

Przewozy międzynarodowe i krajowe: styczeń 2022 do stycznia 2021

W odniesieniu do 2019 struktura zmian była, po raz kolejny, bardzo podobna do tej, którą notowaliśmy w ciągu poprzednich wielu miesięcy. W wielu regionach tak niebywale wysokie indeksy przewozów i oferowania w porównaniu z odpowiednim miesiącem 2020 nadal wynikają z prawie pełnych lockdownów rok temu.

W przypadkach linii z wielu kontynentów styczeń był nieco gorszy niż grudzień. Wynikało to, przede wszystkim, z narastania nowej fali pandemii związanej z wariantem Omikron. Jednak to, co najważniejsze miało charakter pozytywny. Eksperci od epidemiologii właściwie byli zgodni, że pandemia, najprawdopodobniej będzie niedługo wygasać. Ale jeszcze nie próbują określać dat. Jest chyba jednak szansa, że sezon letni będzie niezły i przewoźnicy będą już wyraźnie odbijać się od dna, również finansowo. W tym miesiącu warto zwrócić uwagę na PLF-y. Są one bardzo mocno zróżnicowane, jednak w każdym przypadku linie, najprawdopodobniej z przyzwoitą nadwyżką, pokrywają koszty zmienne. Liderują tu przewoźnicy z Ameryki Łacińskiej, dla których jest to szczyt przewozowy. Ważne jest też to, że obostrzenia anty-pandemiczny są na tym kontynencie bardzo łagodne. Niezłe wyniki osiągają przewoźnicy europejscy, choć i w ich przypadków spadek PLF-a, w odniesieniu do 2019, jest bardzo duży – o ponad 10 ppct. Niestety w przypadku ważnej dla nas części Europy wojna w Ukrainie zdecydowanie utrudni i przedłuży proces wychodzenia z kryzysu. W jaki sposób tego obecnie nikt nie jest w stanie przewidzieć.

Przewozy cargo

Styczeń 2022 roku w porównaniu z 2021 i 2019. W styczniu przewozy cargo, mierzone w CTK (tono-kilometrach cargo), wzrosły, w porównaniu ze styczniem 2021, o 2,7 proc. To wynik o 6,2 ppct gorszy niż w grudniu. Oferowanie było większe aż o 11,4 proc., a CLF wyniósł 54,1 proc spadając o 4,6 ppct. W porównaniu z 2019 przewozy były większe o 5,1 proc., a oferowanie mniejsze 8,9 proc. Współczynnik wykorzystania pojemności frachtowej CLF wzrósł aż o 7,2 ppct.

Wyniki kontynentalne

(styczeń 2022 do 2021 i 2019) Linie europejskie: Do 2021 wzrost przewozów w CTK o 7,0 proc, przy wzroście oferowania aż o 18,8 proc. CLF wyniósł 58,4 proc. - spadek aż o 6,5 ppct. Do 2019, odpowiednio, wzrost przewozów o 6,5 proc., spadek oferowania aż o 8,1 proc. CLF – poprawa aż o 8,0 ppct. Przewoźnicy azjatyccy: Do 2021 wzrost przewozów o 5,5 proc., wzrost oferowania aż o 11,6 proc. CLF: aż 68,6 proc. (-4,0 ppct). Do 2019: Przewozy: +3,9 proc. oferowanie: spadek o 15,4 proc. CLF: +12,7 ppct. Przewoźnicy północnoamerykańscy: Do 2021 spadek przewozów o 1,2 proc. wzrost oferowania o 8,7 proc. CLF – 47,4 proc. (-4,7 ppct). Do 2019: Wzrost przewozów aż o 13,5 proc. wzrost oferowania o 6,5 proc., wzrost CLF-u o 2,9 ppct.

Komentarz

Dobra koniunktura na rynku przewozów cargo ma charakter trwały. Przewoźnicy starają się tu inwestować w oferowanie, gdyż ten segment poprawia ich wyniki finansowe i to często dość istotnie. Dotyczy to w szczególności linii azjatyckich. Cały czas utrzymują rekordowe, nie notowane przed pandemią, CLF-y. To też ma znaczny pozytywny wpływ na ich sytuację. Oczywiście cały czas liderują tu linie, które dysponują dużymi flotami wielkich samolotów all-cargo. W Europie, to między innymi, Lufthansa i Air France, jak również przewoźnicy zajmujący się wyłącznie transportem frachtowym.

gość

gość

Michalina12

Michalina12 wroord

wroord