Barometr Świat. W Europie wolniejszy proces poprawy sytuacji

Marek Serafin

Marek Serafin

Sytuacja globalna jest zdecydowanie lepsza niż w ostatnich miesiącach roku ubiegłego. To zasługa otwierania się najważniejszych rynków, a przede wszystkim, chińskiego. Tempo poprawy wyników przewozowych europejskich linii jest znacznie wolniejsze. Wciąż spadki, w porównaniu z odpowiednimi miesiącami roku 2019 są dwucyfrowe. Pomimo wzrostów przewozów tanich linii, a przede wszystkim Ryanaira, a w drugiej kolejności – Wizz Aira. Niestety w odróżnieniu od listopada i grudnia 2022 przewoźnicy europejscy odnotowali dość znaczne spadki współczynników wykorzystania miejsc pasażerskich (PLF-ów).

IATA podaje porównanie miesięczne z wynikami z roku 2021 i 2019. To pierwsze ma niewielką wartość, gdyż na wielu rynkach, poczynając od Europy obowiązywały wtedy znaczne ograniczenia w podróżach międzynarodowych, związane z pandemią. Dlatego pokazujemy jedynie porównanie z rokiem 2019. Europa – oznacza linie europejskie, Azja – azjatyckie itd.

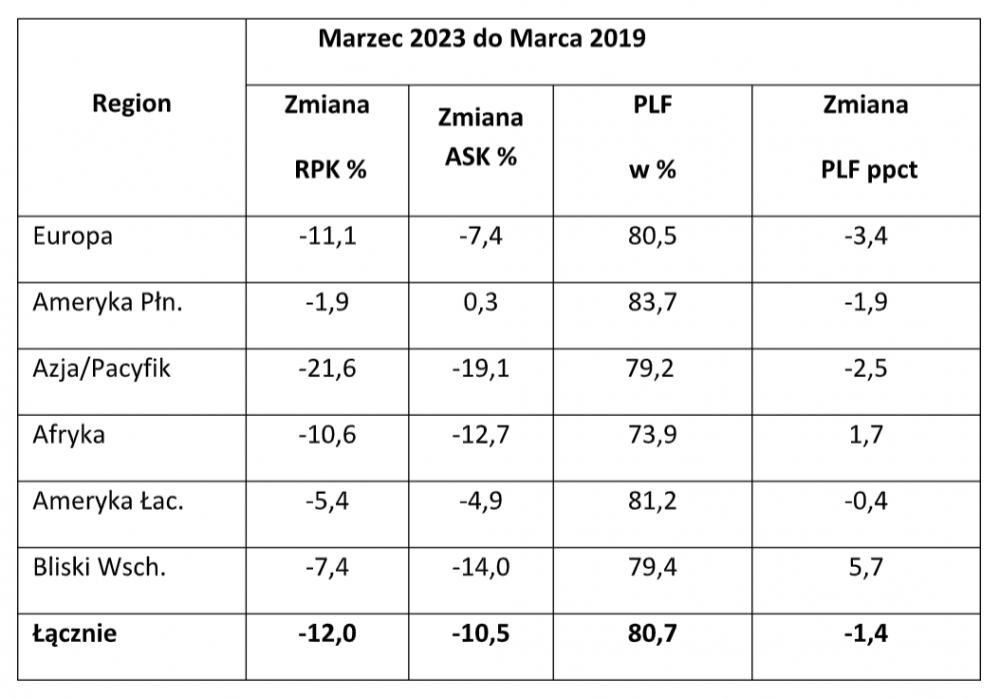

Dane przewozowe IATA – marzec 2023 (według przewoźników z danego

obszaru): RPK, ASK, w porównaniu z marcem 2019 oraz PLF.

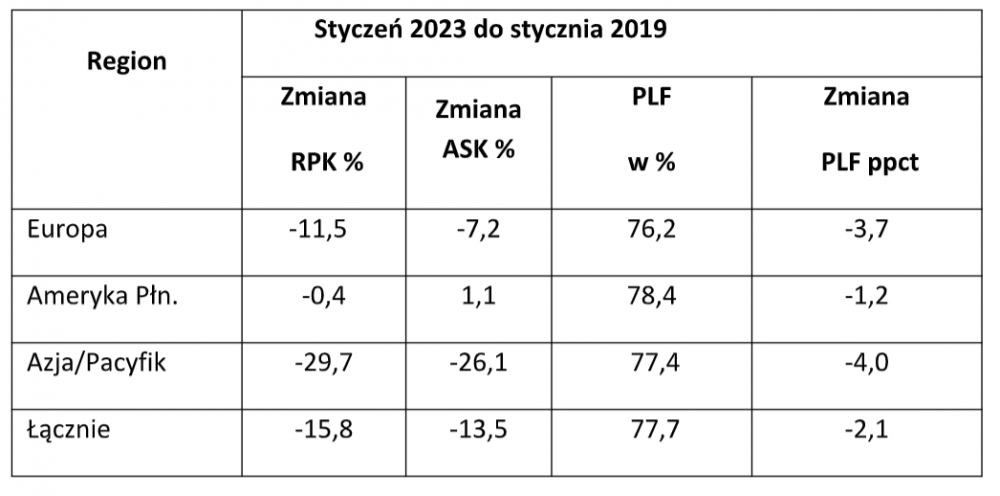

Skrótowe wyniki stycznia i lutego 2023

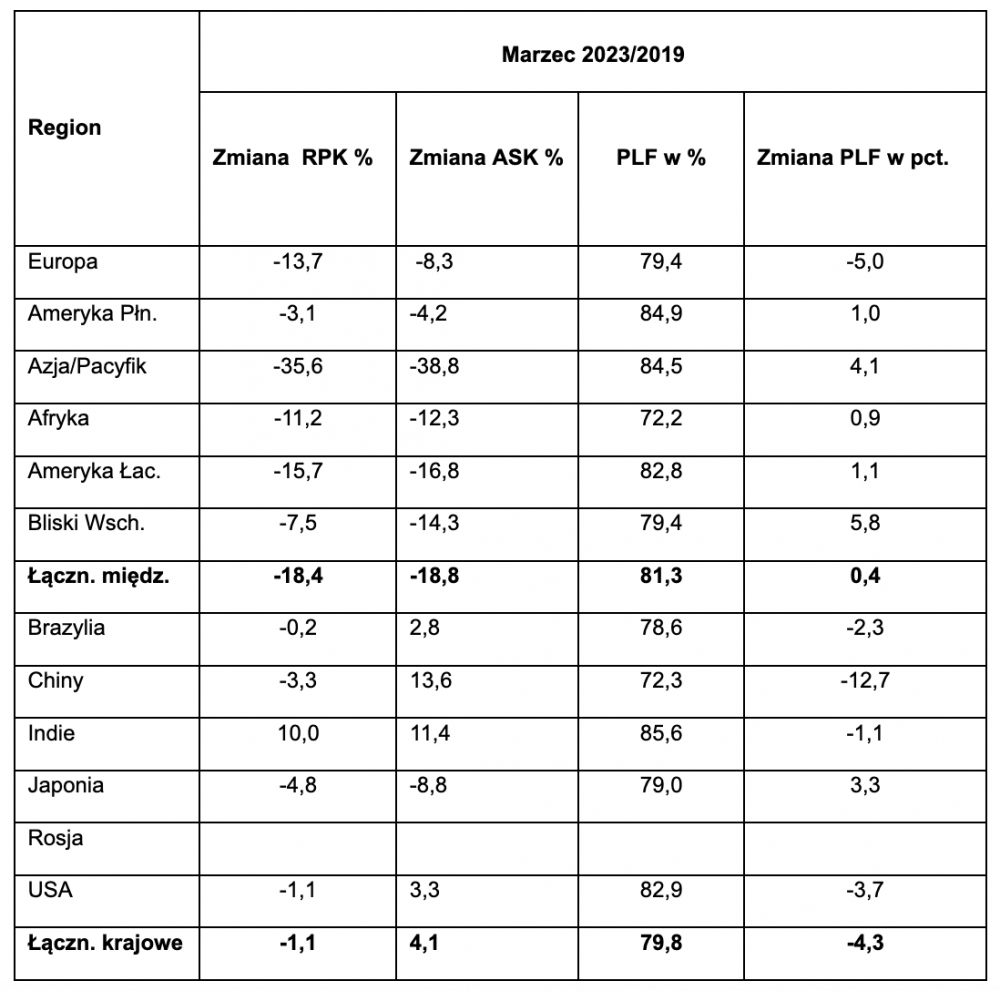

Przewozy międzynarodowe i krajowe – marzec 2023 w porównaniu z marcem 2019

Komentarz dotyczący wyników marca i krótko o dwóch wcześniejszych miesiącach

Na najważniejszym dla nas rynku w Europie – proces poprawy prawie zatrzymał się, pomimo świetnych wyników części tanich linii, a przede wszystkim Ryanaira i w drugiej kolejności Wizz Aira. Ten pierwszy odnotował w marcu przewozy na poziomie 12,6 mln, co oznaczało wzrost w porównaniu z najlepszym dotychczas marcem 2022 aż o 11,2 proc. PLF wzrósł aż o 6 ppct. W przypadku W6 przewozy w marcu wyniosły 4267 tys. i wzrost do najlepszego dotychczas marca 2019 był gigantyczny – 56,8 proc. PLF spadł o 1,9 ppct do poziomu 92,2 proc. Wyniki dwóch poprzednich miesięcy były dla obu linii równie dobre. Po raz kolejny widzimy, jak bardzo zmieniła się struktura ruchu na korzyść tanich linii. Dodatkowo linie sieciowe zdecydowanie mocniej odczuwają skutki wojny w Ukrainie, w tym zamknięcia trasy transsyberyjskiej.

Linie europejskie odnotowały spadki PLF-ów. Wiele z nich zbyt optymistycznie podeszło do kwestii wzrostu popytu po kryzysie post-pandemicznym. W przypadku W6, i w mniejszym stopniu FR, spadki PLF- ów to efekt agresywnej walki o zwiększenie udziałów w rynku.

W przypadku Ameryki Płn. popyt prawie zupełnie wrócił do poziomów sprzed-pandemicznych. Bardzo wysokie są też PLF-y W Azji trwa dość szybki proces poprawy, jednak tylko na najważniejszych rynkach domestic możemy mówić o wyjściu z kryzysu. Dobre wyniki osiągają linie z Bliskiego Wschodu, a głównie z rejonu Zatoki Perskiej. Szczególnie duże wrażenie robi ogromna poprawa PLF-ów. Te linie, podobnie, jak Turkish Airlines, korzystają na tym, że dla linii europejskich trasa transsyberyjska jest zamknięta. A rynek interkontynentalny Europa- Azja jest ogromny. Przed pandemią był największym z rynków dalekiego zasięgu.

Przewozy cargo

Wyniki marca 2023 i porównanie z 2022 i 2019

W marcu 2023 przewozy cargo, mierzone w CTK (tono-kilometrach cargo), spadły w porównaniu z 2019, o 8,1 proc. Oferowanie było mniejsze o 1,0 proc., a CLF wyniósł 46,2 proc. spadając o 3,6 ppct. W porównaniu z rokiem 2021 przewozy spadły o 7,7 proc., oferowanie o 9,9 proc. a CLF był niższy aż o 8,8 ppct i wyniósł 46,2 proc.

Wyniki kontynentalne - marzec 2023 do marca 2019.

- Linie europejskie: Do grudnia 2021 - spadek przewozów aż 17,4 proc., spadek oferowania o 18,5 proc. CLF: 57,0 proc. (0,7ppct).

- Przewoźnicy azjatyccy: Przewozy: -13,7 proc. oferowanie:-1,3 proc. CLF: 48,5 proc (-6,9 ppct).

- Przewoźnicy północnoamerykańscy: wzrost przewozów o 7,3 proc. wzrost oferowania o 14,1 proc., spadek CLF-u o 2,5 ppct., do poziomu 39,3 proc.

Wyniki kontynentalne – marzec 2023 do marca 2022

- Linie europejskie: spadek przewozów w CTK o 7,8proc, przy spadku oferowania o 8,8 proc. CLF – spadek aż o 10,3ppct.

- Przewoźnicy azjatyccy: spadek przewozów o 7,3 proc., wzrost oferowania aż o 23,6 proc. CLF: -16,2ppct.

- Przewoźnicy północnoamerykańscy: spadek przewozów aż o 9,4 proc. wzrost oferowania o 0,4 proc. CLF – -4,2ppct.

Skrócone wyniki stycznia i lutego 2023. Porównanie z 2019 i 2022.

Styczeń

- Globalnie. Do 2019 CTK: -11,0 CLF: 44,8 proc. (-2,2 ppct). Do 2022: CTK: -14,9 proc. CLF: spadek o 9,9 ppct.

- Europa. Do 2019 CTK: -16,0 proc. CLF: 54,1 proc. (+3,6 ppct) Do 2022 CTK: -20,4 proc. CLF: spadek o 7,5 ppct.

- Azja: Do 2019 CTK: -18,9 proc. CLF: 45,2 proc. (-5,2 ppct.). Do 2022 CTK: 19,0 proc. CLF: -15,5 ppct.

Luty

- Globalnie. Do 2019 CTK: 2,9 proc. CLF – 45,6 pro (0,7 ppct). Do 2022. CTK: -7,5 proc. CLF -spadek o 7,9 ppct.

- Europa. Do 2019. CTK -9,6, proc. CLF - 57,4 proc. (4,2 ppct) Do 2022. CTK: -15,3 proc. CLF: spadek o 9,3 ppct.

- Azja. Do 2019. CTK 3,1 proc. CLF – 46,4 proc. (0,7 ppct) Do 2022. CTK: -6,0 proc. CLF: spadek o 12,8 ppct.

Komentarz

Przez okres pandemii i tuż po nim rynek przewozów frachtowych był w zupełnie innej sytuacji niż pasażerski:

- Szczególnie w pierwszej części epidemii miał miejsce znaczny wzrost przewozów.

- W drugiej części zaczęły się spadki wynikające głównie z pogarszającej się sytuacji ekonomicznej.

- Na rynek Europa – znaczna część Azji istotny, negatywny wpływ miało zamknięcie trasy transsyberyjskiej. Tu dotyczyło to głównie przewoźników europejskich, gdyż większość linii azjatyckich z tej trasy mogła nadal korzystać.

- Niepokojące są znaczne spadki CLF-ów, choć dzięki wysokim wpływom jednostkowym przewozy frachtowe są nadal bardzo opłacalne.

usuniety

usuniety

Michalina12

Michalina12 wroord

wroord