Barometr: Coraz bardziej zróżnicowane tempo wychodzenia z kryzysu poszczególnych rynków i lotnisk

Marek Serafin

Marek Serafin

kryzysu pandemicznego. Podsumowujemy pierwszą połowę 2023 roku na europejskich lotniskach.

Analizując wyniki możemy dokładnie określić obecne trendy zmian. Bo to one mają największy wpływ na pogłębianie się różnic. Widzimy wyraźnie, że szybko rośnie ruch najbardziej wrażliwy cenowo. Korzystają na tym kraje i porty w Europie Południowej. Dodatkowo działa silne sprzężenie zwrotne – wzrost tej części rynku zachęca do agresywnej strategii, którą przyjęły ultra tanie linie, a przede wszystkim Ryanaira, a gwałtowny wzrost oferowania tworzy nowy popyt.

Jeżeli chodzi o całą Europę to wyniki czerwca i pierwszej połowy roku, po uwzględnieniu, sytuacji po czterech miesiącach, wskazują, że popyt zbliża do poziomu sprzed kryzysu, jednak nie ma żadnych szans na osiągnięcie tego z roku 2019. Jest też dość wątpliwe, iż uda się to w roku 2024. Natomiast są regiony w Europie, gdzie sytuacja jest zdecydowanie lepsza. To większość krajów Europy Środkowej oraz wiele rynków w Europie Południowej nastawionych na ruch turystyczny.

Druga konstatacja dotyczy bardzo znaczącej, wręcz ogromnej zmiany w strukturze podażowej. Tak, jak pokazują wyniki największych tanich linii oraz lotnisk, na których odgrywają one bardzo dużą, często dominującą rolę, ich udział bardzo znacząco rośnie. Dobrym przykładem jest tu Polska i wiele krajów w naszym regionie.

Do celów analitycznych wykorzystywać należy, przede wszystkim, porównania z rokiem 2019, gdyż na początku roku 2022 nadal dość silnie oddziaływały na rynek kwestie związane z pandemią. A ich wpływ był dość różnych w poszczególnych krajach.

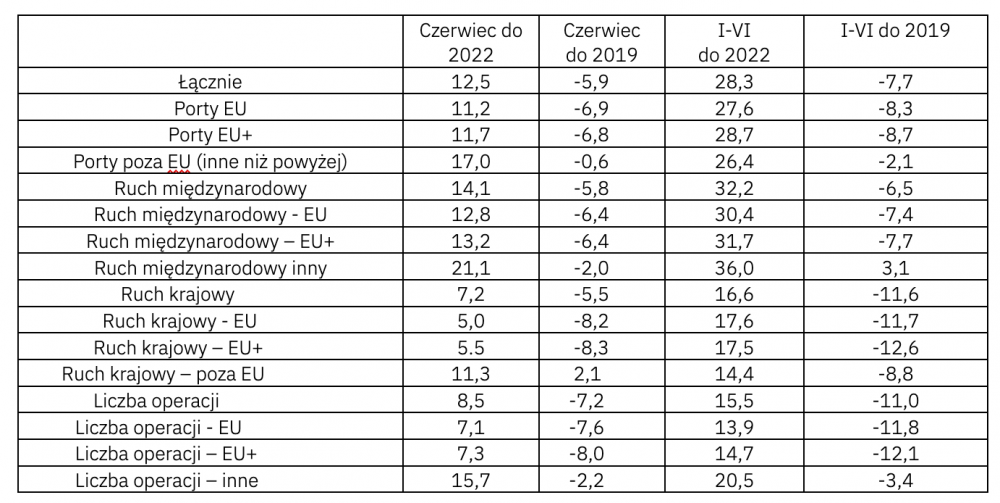

Liczba pasażerów - porty europejskie – czerwiec 2023 i styczeń – czerwiec 2023 do 2022 i do 2019 w procentach

Kraje EU+ to oprócz państw unijnych także Islandia, Norwegia, Szwajcaria i Wielka Brytania.

Porównywanie sytuacji w krajach unijnych i poza unijnych ma bardzo ograniczoną wartość ze względu na bardzo duże różnice na poszczególnych rynkach i nawet w różnych aglomeracjach. Tu mamy do czynienia w wartościami uśrednionymi. Natomiast warto zwrócić uwagę na fakt, iż spadek liczy obsłużonych pasażerów jest znacząco mniejszy niż liczby operacji. To efekt większego udziału w rynku tanich linii, wykorzystujących bardzo duże samoloty oraz notujących zdecydowanie wyższe współczynniki wykorzystania miejsc pasażerskich (LF-y).

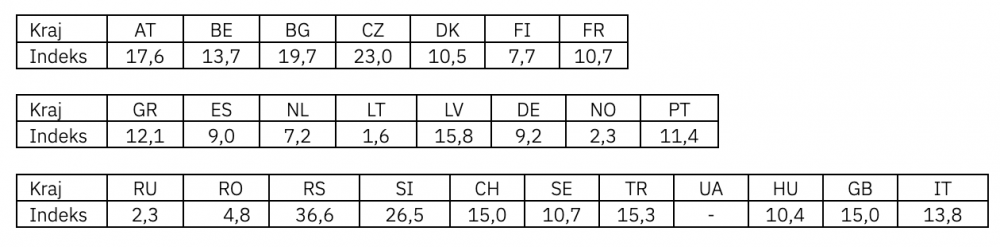

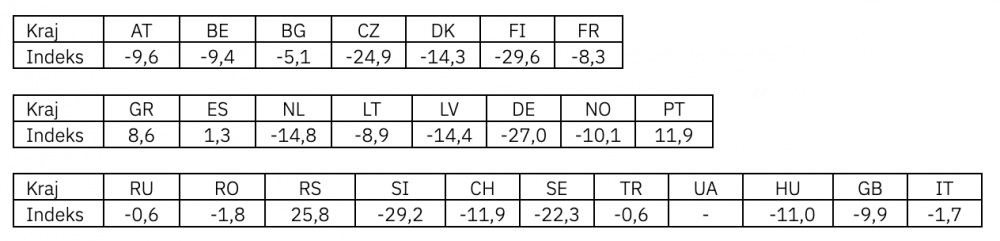

Tabela pokazująca indeksy zmian (w procentach) na najważniejszych rynkach europejskich: 06.2023 do 06.2022.

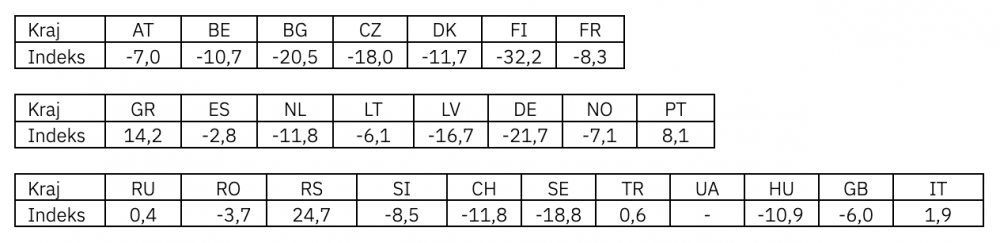

Tabela pokazująca indeksy zmian na najważniejszych rynkach europejskich: czerwiec 2023 do czerwca 2019

Tabela pokazująca indeksy zmian na najważniejszych rynkach europejskich: styczeń - czerwiec 2023 do 2022.

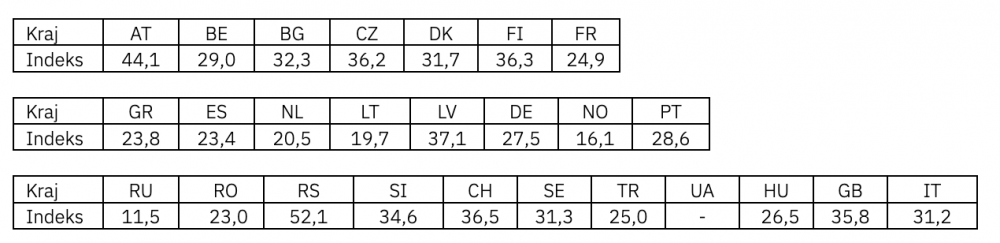

Tabela pokazująca indeksy zmian (w %) na najważniejszych rynkach europejskich: styczeń - czerwiec 2023 do 2019.

Według danych ACI wzrost w polskich portach, do czerwca 2022 wyniósł 18 proc., a do czerwca 2019 – 6,3 proc. Wartości narastająco to, odpowiednio – 42,3 proc. i 2,7 proc. Musimy jednak uwzględnić, iż jedynie Lotnisko Chopina, Kraków i Łódź zgłosiły swoje dane do ACI. Za około trzy tygodnie przedstawimy analizę wyników na rynku polskim w sześciu pierwszych miesiącach obecnego roku.

Bez wchodzenia w szczegóły warto tu zwrócić uwagę na zdecydowanie lepsze wyniki krajów w Europie Południowej – Hiszpanii, Portugalii, Grecji, Bułgarii itd. Dobre wyniki zanotowało wiele krajów w naszym regionie, ze znaczącymi wyjątkami, z których najważniejsze są Czechy. Uwagę zwracają fatalne wyniki rynku niemieckiego, tak bardzo uzależnionego od sytuacji popytowej w segmencie ruchu wysokopłatnego – biznesowego. Istotne znaczenie ma tu również niezbyt przychylna wobec tanich linii polityka władz niemieckich. Przewoźnicy ci ograniczają swoje oferty w wielu portach, a przykład to wycofanie się Ryanaira z lotniska we Frankfurcie oraz ogromne spadki w Berlinie. Wciąż utrzymuje się kryzys na rynku przewozów Europa – najbogatsze kraje azjatyckie. Tu bardzo duże znaczenie ma zamknięcie trasy transsyberyjskiej.

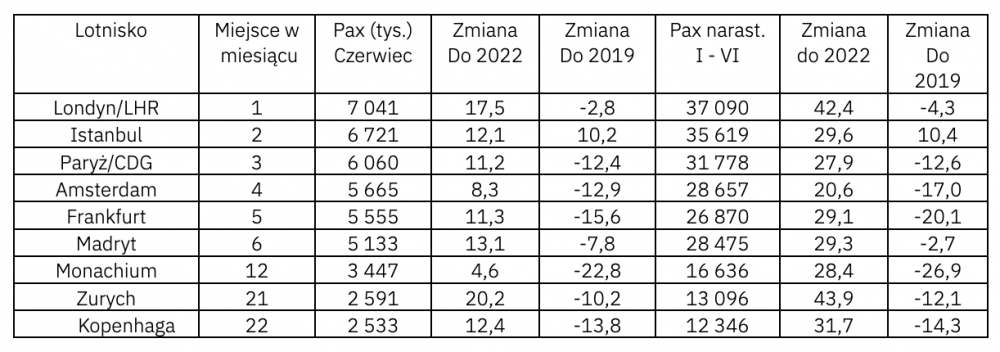

Największe huby europejskie – czerwiec 2023 i narastająco rok 2023 do 2022 i 2019

Zastosowaliśmy kategoryzację, w znacznym stopniu, historyczną. Tak naprawdę Kopenhaga traci status ważnego hubu europejskiego. To efekt ograniczania oferty kopenhaskiej SAS, w szczególności w odniesieniu do tras interkontynentalnych. Dodatkowo skandynawska linia rozwija siatki połączeń bezpośrednich ze Sztokholmu i Oslo.

Heathrow wróciło na pozycję lidera. To, między innymi, efekt świetnej sytuacji na rynku północnoatlantyckim. Stambuł dołączył do ścisłej czołówki hubów europejskich. Notuje bardzo duży wzrost w porównaniu z rokiem 2019 - w ogromnym stopniu dzięki zamknięciu, dla linii europejskich, trasy transsyberyjskiej. A wyniki te będą jeszcze lepsze, gdy znormalizuje się w pełni sytuacja popytowa na największych rynkach azjatyckich – chińskim i japońskim.

Na fatalne wyniki hubów niemieckich złożyła się grupa czynników:

- utrzymujący się kryzys na rynku podróży wysokopłatnych (głównie MUC);

- zamknięcie dla LH rynków w Europie Wschodniej, oraz istotne ograniczenia na ważnych rynkach azjatyckich;

- dodatkowo przyczyniła się tu też bardzo ostrożna wręcz zachowawcza, strategia Lufthansy.

Wyniki Amsterdamu byłyby lepsze, gdyby nie ograniczenia wprowadzane przez władze holenderskie, związane, przede wszystkim, z hałasem.

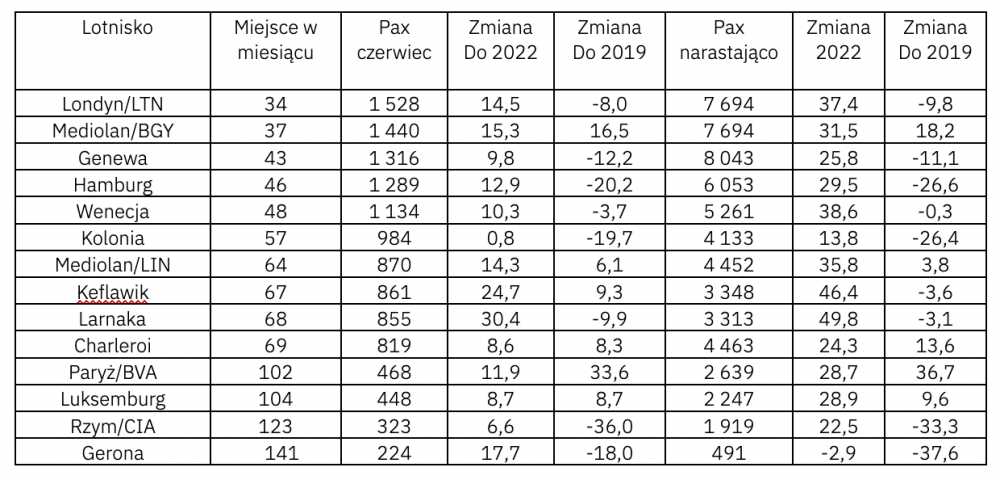

Wybrane bardzo duże i duże porty niehubowe – czerwiec 2023 i narastająco rok 2023 do 2022 i 2019.

Większość tych portów miała lepsze wyniki niż porty hubowe. To efekt istotnej roli odgrywanej tu przez tanie linie i znacznego rozwoju siatki połączeń bezpośrednich.Warto też zwrócić uwagę na dobre wyniki lotnisk w południowej Europie – między innymi Malagi, Aten i Palmy de Mallorca, dobre wyniki Dublina – mały boom na rynku północno-atlantyckim oraz ekspansywna strategia Ryanaira. Słabe wyniki notuje BRU – trwający kryzys na rynku podróży wysokopłatnych. Fatalne zaś wyniki widzimy w BER i DUS będące skutkiem ograniczania oferty przez tanie linie, a w przypadku DUS, dodatkowo, trwającego kryzysu na rynku podróży biznesowych.

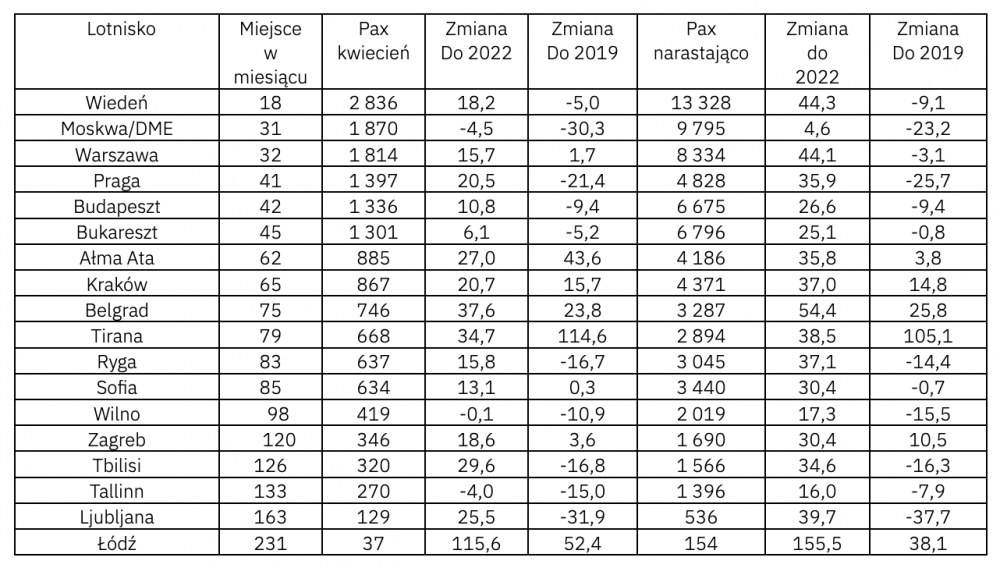

Wybrane porty w Europie Środkowo - czerwiec 2023 i narastająco rok 2023 do 2022 i 2019

Tu warto zwrócić uwagę na słabe wyniki, będące oczywiście efektem wojny, Domodiedowa. Szeremietiewo w ogóle nie zgłasza danych. Tam uzależnienie od podróży międzynarodowych jest zdecydowanie większe niż w przypadku DME. Dobre wyniki notuje WAW. To efekt ekspansji tanich linii i rozwoju oferty czarterowej. Świetne wyniki Krakowa. Tu dodatkowo działa efekt coraz ostrzejszej konkurencji Ryanaira i Wizz Aira. Rynek rumuński korzysta na mocnym popycie ze strony ruchu zarobkowo-etnicznego. Zejście z rynku taniej, lokalnej linii – Blue Air nie miało istotnie negatywnego wpływu, gdyż bardzo skutecznie zastąpił go na głównych rynkach Wizz Air wspomagany przez Ryanaira. Rynek rumuński jest ostatnim dużym rynkiem w naszym regionie, na którym węgierska linia ma istotną przewagę nad irlandzkim konkurentem. Fatalne wyniki notuje Praga i Lublana. W tym przypadku zadecydowały wycofania się z rynku lokalnych linii – CSA i Adrii. Praga cały czas odczuwa też skutki strategii niezbyt przychylnej tanim liniom. Świetne wyniki widzimy w znacznej części portów w południowej części regionu – nastawionych na ruch turystyczno-wakacyjny. A ewenementem jest Tirana. Wspólnie z Wizz Airem port pomógł Albanii wejść na mapę turystyczną Europy. Również Bułgaria staje się coraz atrakcyjniejszym miejscem.

Wybrane porty regionalne – czerwiec 2023 i narastająco rok 2023 do 2022 i 2019.

Obok zjawisk i trendów opisanych powyżej warto zwrócić uwagę na bardzo dobre wyniki portów tanich linii obsługujących wielkie aglomeracje. Świetne przykłady to Charleroi, Beauvais, Bergamo i oczywiście polski Modlin. Trwa boom w Europie Południowej, pogłębiaja się kryzys w większości ważnych niemieckich portów regionalnych. Keflavik – to kolejny port korzystający z koniunktury północno-atlantyckiej.

Komentarz

W porównaniu z rokiem 2019 sytuacja praktycznie na wszystkich ważniejszych rynkach i w zdecydowanej większości portów uległa znacznym, często wręcz ogromnym zmianom.

Zadecydowały o tym trwałe już zmiany w strukturze popytu. Zmiany po stronie podażowej, a tu – zejście z rynku lub spadek znaczenia wielu linii, ogromna ekspansja niektórych tanich olbrzymów, z Ryanairem na czele. Postępuje proces konsolidacji, wielokrotnie przez nas opisywany. Wyniki portów, dodatkowo, pozwalają nam analizować, jak większość europejskich przewoźników dostosowuje swoja strategię do nowej sytuacji rynkowej. A wielu gigantów, znowu Ryanair jest tu najlepszym przykładem, ma ogromny wpływ na pogłębianie się najistotniejszych trendów – znowu klasyczne sprzężenie zwrotne.

Powtórzmy jeszcze raz, jeżeli chcemy obserwować trendy zmian rynkowych, szczególnie te najbardziej trwałe to śledzenie danych dotyczących wyników najważniejszych linii lotniczych oraz poszczególnych rynków i portów jest absolutną koniecznością.

gość

gość

Michalina12

Michalina12 wroord

wroord