Barometr. Popyt w aglomeracji warszawskiej jest duszony przez brak przepustowości w Modlinie

Marek Serafin

Marek Serafin

Pandemia przestała mieć istotny wpływ na popyt. Możemy porównać obecna sytuację i trendy zmian z obrazem rynku w 2019 roku. Pozostaje z nami wojna w Ukrainie, która będzie miał wpływ na popyt jeszcze przez dłuższy czas. Nawet, gdy wojna się skończy to wiele nowych czynników, takie, jak możliwości operacji przez Syberię, czy też sytuacja na rynku przewozów Europa – Ukraina nie wrócą szybko do normy.

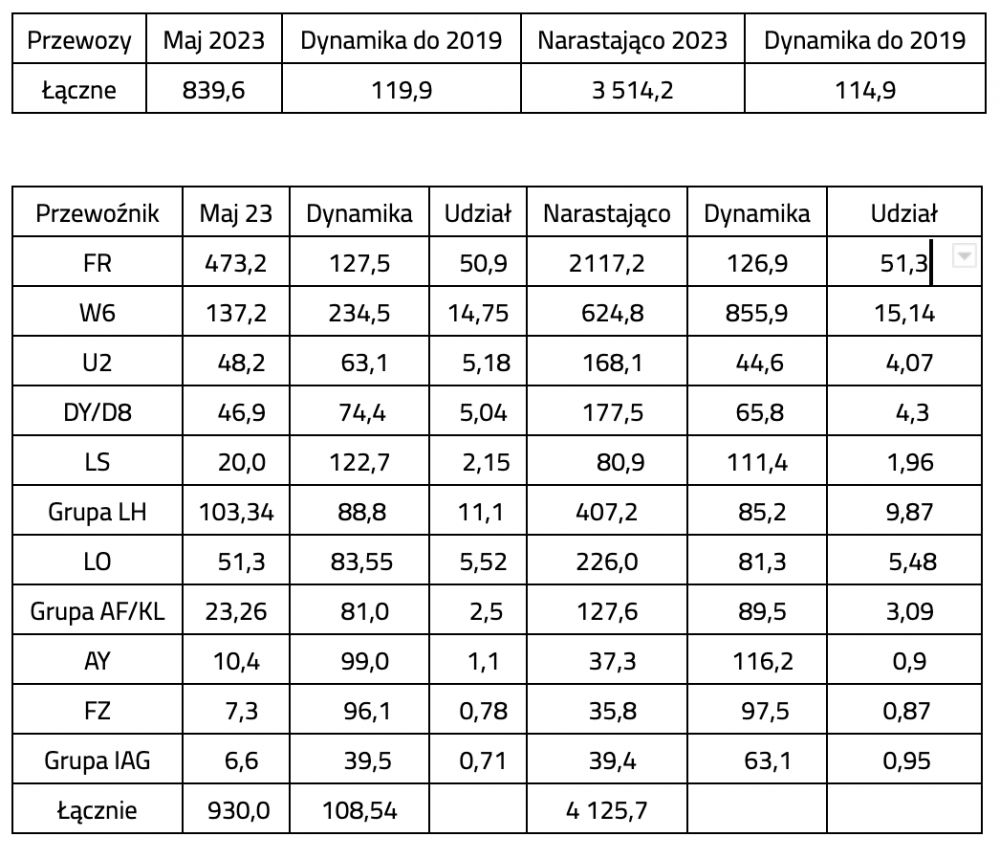

Polska

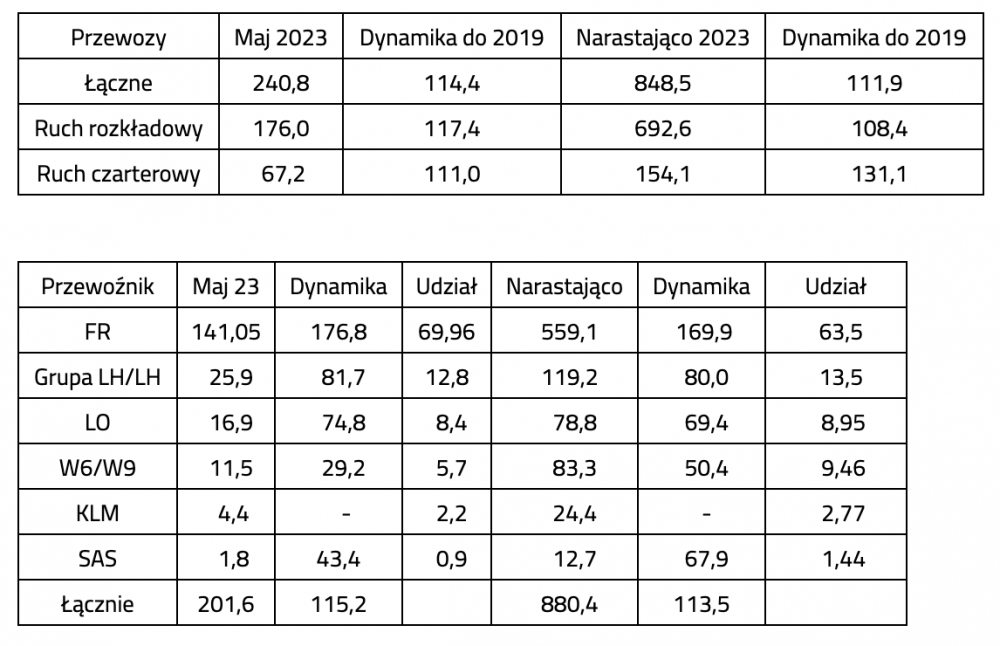

Przewozy w tysiącach, w maju i narastająco.

Oferowanie rozkładowe w tysiącach. Cały rynek.

Wyniki pięciu miesięcy są potwierdzeniem trendów zmian, które obserwujemy od wielu miesięcy. Dotyczą one wszystkich najważniejszych elementów takich jak struktura popyty i ich dynamika, sytuacja konkurencyjna i różne strategie najważniejszych graczy. Łączny popyt przekracza już poziom z roku 2019. Jednak jego struktura uległa dramatycznej zmianie. W ogromnym stopniu wzrósł udział w rynku ultra tanich linii. Dodatkowo zdecydowanie rosną przewozy czarterowe. Dwie główne linie sieciowe: LOT i Grupa Lufthansy są w odwrocie. W przypadku polskiego przewoźnika istotną rolę odgrywa tu wojna w Ukrainie i problemy z operacjami do najważniejszych rynków azjatyckich. Jednak główny negatywny czynnik ma charakter strukturalny. Popyt na przewozy najwyżej płatne, szczególnie wewnątrz Europy, wciąż nie wraca do poziomów przedpandemicznych. W przypadku LOT-u mamy do czynienia z pozytywnymi zmianami na najważniejszym rynku interkontynentalnym – Północnym Atlantyku. Defensywna strategia Grupa Lufthansy na rynku polskim to element jej całościowej polityki handlowej. Tu wpływ spadku popytu na podróże biznesowe, szczególnie tranzytowe, jest wyjątkowo istotny. Jednak dane majowe pokazują, że grupa stopniowo odbudowuje przedpandemiczną ofertę. Do Polski wraca Brussels Airlines. Natomiast zdecydowanie ograniczył oferowanie tani przewoźnik z grupy – Eurowings. Transavia w lecie 2023 całkowicie wycofała się z Polski, a oferowanie Vueilinga jest istotnie mniejsze.

Patrząc na sytuację na rynku tanich przewozów warto zwrócić uwagę na ogromny wzrost udziału Ryanaira. Wyraźnie traktuje on Polskę, jako rynek priorytetowy i taki, na którym może zdecydowanie zwiększyć przewozy i swój udział. Zachętą jest też słabość konkurencji – defensywne strategia Wizz Aira i dwóch głównych linii sieciowych. Następuje ogromna konsolidacja rynku. Oferty najważniejszych przewoźników średniej wielkości są zdecydowanie mniejsze niż przed pandemią. Chodzi tu o Norwegian i easyJeta. Wizz Air jest wciąż w odwrocie. Również w portach, które dotychczas były jego twierdzami – w KTW i GDN. Rozwija się, przede wszystkim, w WAW, wykorzystując oddalenie FR, bazującego w Modlinie i jego problemy tam z przepustowością.

W okresie pandemii rozwijała ofertę Grupa AF/KLM, a właściwie tylko ten drugi przewoźnik. W dwóch głównych portach regionalnych stał się już realnym konkurentem dla Grupy LH. I stopniowo wchodził do nowych portów – WRO i POZ. Warto jednak zauważyć, że w S2023 Grupa dokonała korekty w dół, w porównaniu z W2022/23. Optymizm rynkowy jest kontrolowany.

Konsolidacja rynkowa dotyczy zarówno aspektu geograficznego, czyli duże porty versus małe, jak i konkurencji pomiędzy przewoźnikami. W ciągu pięciu miesięcy roku 2023 udział wielkiej piątki w oferowaniu rozkładowym wyniósł 91 proc. co oznaczało wzrost aż o 4,5 ppct, a w samym maju był jeszcze większy – 91,8 proc.

Przewoźnicy, szczególnie sieciowi poprawili współczynniki wykorzystania miejsc (LF-y). Pomogła tu coraz lepsza sytuacja po stronie popytowej oraz ich wstrzemięźliwość, jeżeli chodzi o kształtowanie podaży. Przewoźnicy biorą tu pod uwagę, spadki ruchu biznesowego, co oznacza trudną sytuację, jeżeli chodzi o średnie wpływy jednostkowe, swoje zobowiązania finansowe wynikające z konieczności spłat zaciągniętych kredytów oraz rosnące ceny paliwa.

Analiza wyników poszczególnych portów

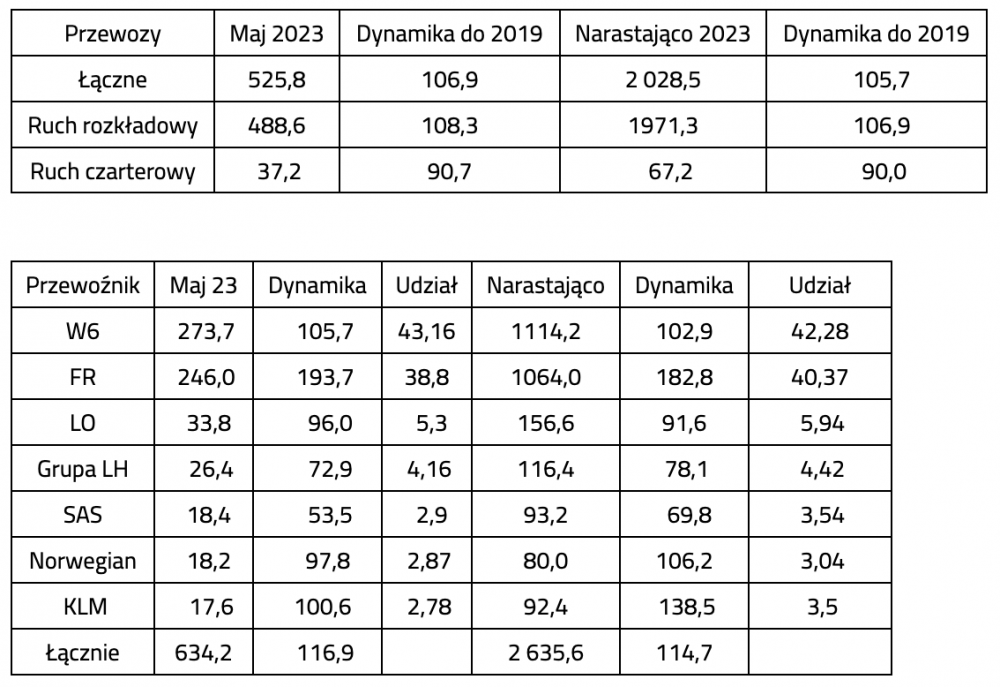

Lotnisko Chopina

Oferowanie rozkładowe w tysiącach.

Przewoźnicy rozkładowi znacząco poprawili

współczynniki wykorzystania miejsc pasażerskich. W maju o 2,6 ppct, do poziomu 80,7

proc. A w ciągu pierwszych pięciu miesięcy aż o 5,3 ppct, do poziomu 78 proc.

Równocześnie zwiększyła się średnia pojemność samolotu. W maju – o 5,9 proc. do

poziomu niecałe 124 fotele. Oba te zjawiska to, między innymi, efekt znacznego

zwiększenia udziału w oferowaniu tanich linii. W tej sytuacji dobre wyniki

przewozowe były osiągane przy znacznie mniejszej liczbie operacji rozkładowych

niż w roku 2019. W maju było ich aż o 16,8 proc. mniej. Narastająco różnica

była jeszcze większa – aż 19,4 proc. Według danych ACI, uwzględniających również

rejsy czarterowe indeks dla maja to 84,9 proc. a narastająco tylko 80 proc. Warto

zestawić te dane z ostrzeżeniami o wyczerpującej się przepustowości lotniska.

Przewoźnicy rozkładowi znacząco poprawili

współczynniki wykorzystania miejsc pasażerskich. W maju o 2,6 ppct, do poziomu 80,7

proc. A w ciągu pierwszych pięciu miesięcy aż o 5,3 ppct, do poziomu 78 proc.

Równocześnie zwiększyła się średnia pojemność samolotu. W maju – o 5,9 proc. do

poziomu niecałe 124 fotele. Oba te zjawiska to, między innymi, efekt znacznego

zwiększenia udziału w oferowaniu tanich linii. W tej sytuacji dobre wyniki

przewozowe były osiągane przy znacznie mniejszej liczbie operacji rozkładowych

niż w roku 2019. W maju było ich aż o 16,8 proc. mniej. Narastająco różnica

była jeszcze większa – aż 19,4 proc. Według danych ACI, uwzględniających również

rejsy czarterowe indeks dla maja to 84,9 proc. a narastająco tylko 80 proc. Warto

zestawić te dane z ostrzeżeniami o wyczerpującej się przepustowości lotniska.

Oferowanie Emirates i flydubai podajemy łącznie ze względu na bliską współpracę obu linii.

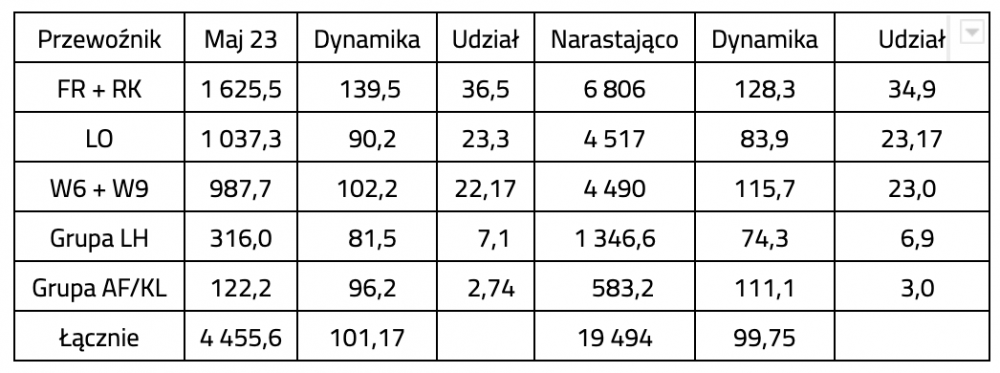

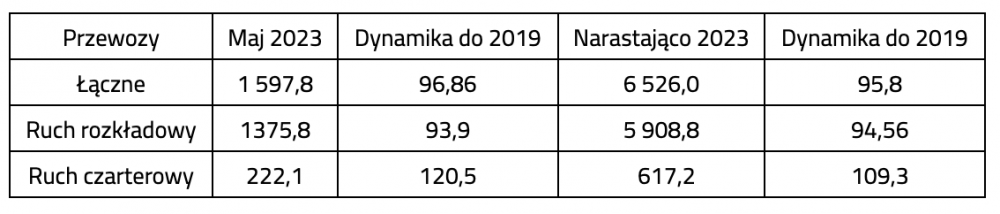

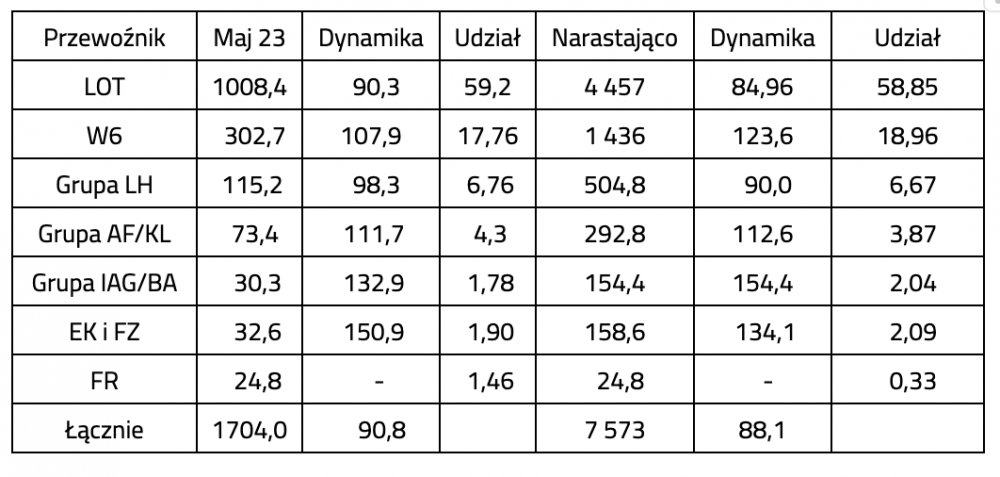

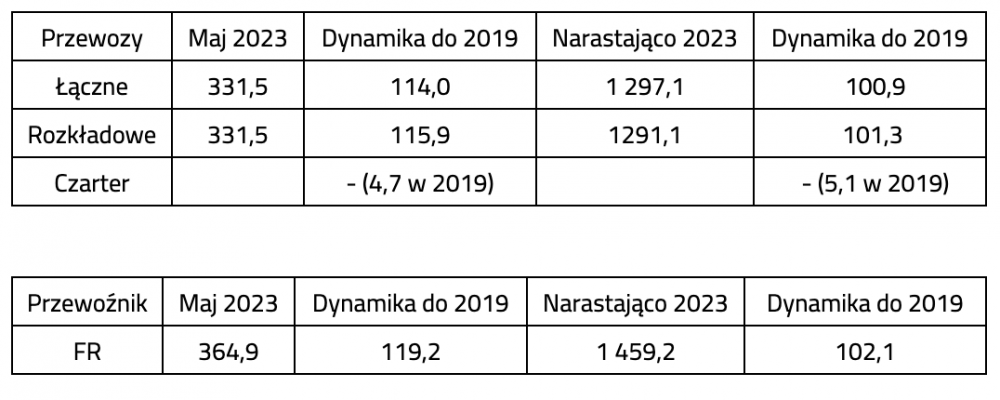

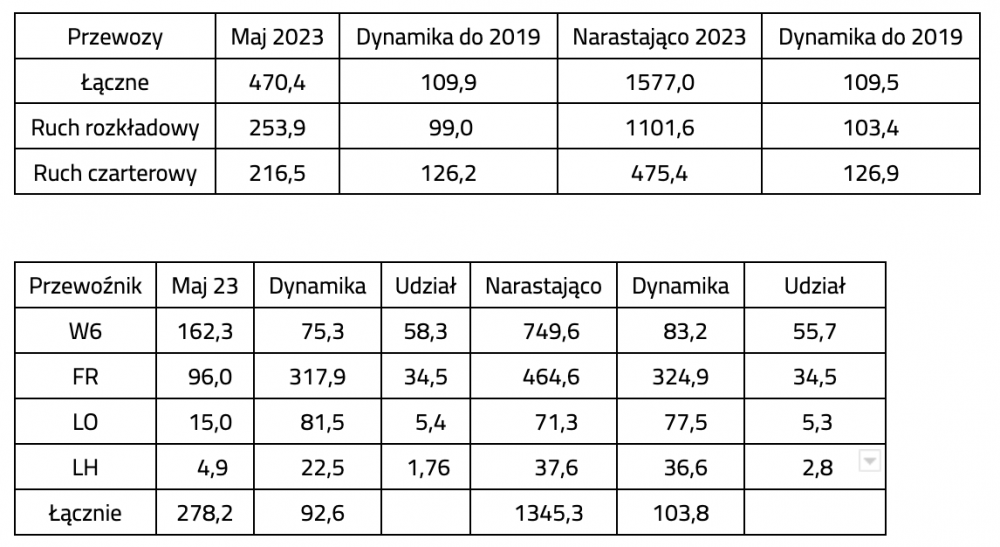

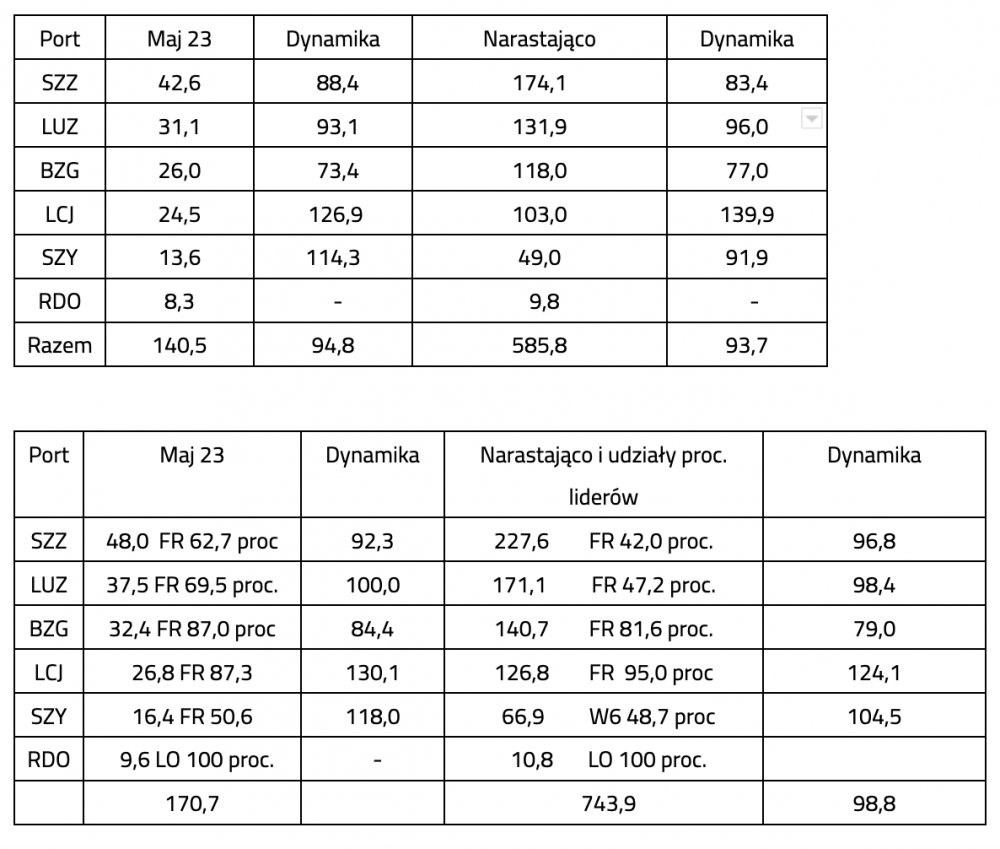

Modlin

Przewozy (pierwsza tabela) i oferowanie rozkładowe (druga tabela) w tysiącach w maju i narastająco.

O ile w końcówce roku nie nastąpi jakiś kataklizm, to w cały roku Modlin odnotuje swój rekord – przewozy na poziomie, co najmniej 3,2 – 3,3 mln pasażerów. Szczególnie w sezonie letnim, oferowanie w aglomeracji warszawskiej są duszone ze względu na ograniczenia przepustowości w najważniejszym dla tego ruchu porcie – w WMI. Warto zestawić wyniki W6 w WAW i FR w WMI. Szacowane z oferowania przewozy węgierskiej linii w WAW w maju 2023 roku to 260-280 tys. pasażerów, FR w WMI to 331,5 tys. Dodatkowo FR w WAW około 22 tys.

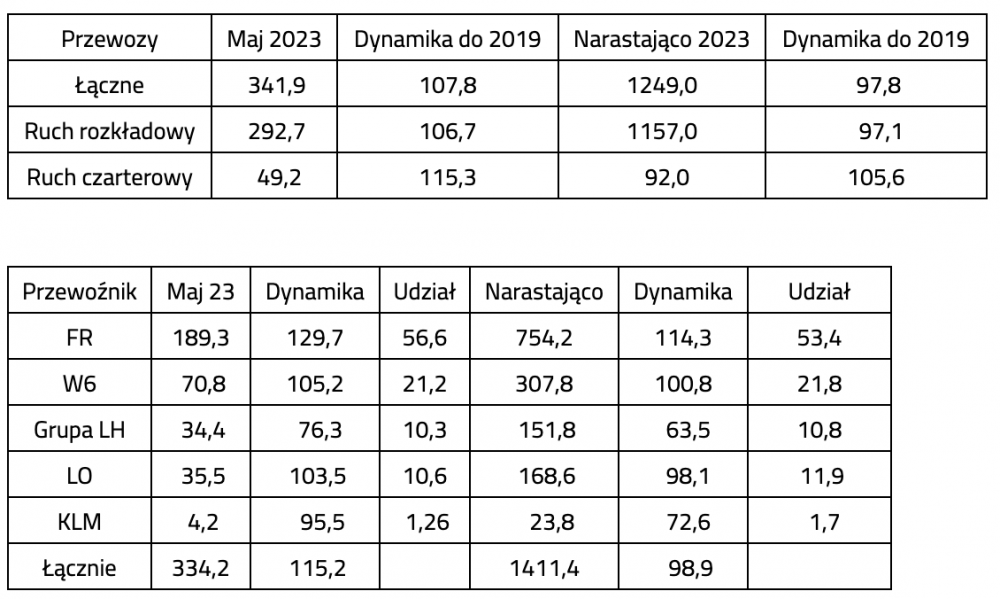

Kraków

W6/W9 wszedł do KRK w kwietniu 2019, z minimalną ofertą, od maja była znaczącą, ale dopiero we wrześniu osiągnęła poziom porównywalny z obecnym oferowaniem, W porcie królują ultra tanie linie – FR i W6. Ich udział w przewozach rozkładowych zbliża się do 70 proc. i wzrósł skokowo w porównaniu z rokiem 2019. Udział liderów w oferowaniu wszystkich tanich linii zbliża się do 77 proc. W tym segmencie rynkowym nadal dominuje FR, ale konkurencja ze strony W6 jest coraz silniejsza. To również dzięki niej port tak znacznie zwiększył przewozy w porównaniu z rokiem 2019. Tu znacznie większe oferowanie ze strony ultra tanich linii generuje nowy popyt. Dwie najważniejsze linie sieciowe – Grupa LH i LO zdecydowanie zredukowały ofertę, jednak liczba rejsów do ich hubów zapewnia pełne możliwości tranzytowe. Oferowanie LOT-u do Warszawy jest nadal zdecydowanie największe, jeżeli chodzi o trasy domestic tej linii. LOT zrezygnował z prób konkurowania z FR i zszedł z połączenia do GDN. Na trasach międzynarodowych polska linia zawiesiła wiele połączeń europejskich, natomiast utrzymała rejsy do TLV i w szczycie sezonu zwiększyła liczbę rejsów do ORD i wprowadziła nowy rejs do EWR.

W odróżnieniu od innych portów regionalnych w KRK Grupa AF/KLM dokonała korekty w dół utrzymując jednak liczbę rejsów na poziomie trzech dziennie. Flydubai utrzymuje, we współpracy code-share z Emirates, rozbudowaną ofertę. Od czerwca są to rejsy codzienne.

W naszej bazie danych nie są uwzględnione rejsy LO i THY do Stambułu. Ważne nie ze względu na ich liczbę, która jest mała, ale jako precedens. To pierwszy polski port regionalny z połączeniami do wielkiego hubu w IST. Nie uzyskaliśmy z portu danych dotyczących przewozów czarterowych i nie możemy ustalić ich udziału w przewozach łącznych. Jednak dane historyczne wskazują, że nie mają one istotnego tu znaczenia.

Gdańsk

Mimo, iż Trójmiasto z okolicami to bardzo duży obszar zasilania to i tu przewaga w oferowaniu tanich linii jest ogromna. W maju Wizz Air i Ryanair mają udział na poziomie prawie 82 proc. a razem z Norwegian aż 84,8 proc. Oczywiście 6 rejsów dziennie LO do WAW, 4 – 5 do FRA i MUC i 3 do AMS zapewniają dogodne połączenia tranzytowe. Jednak w przypadku ruchu wrażliwego cenowo to ultra tanie linie mają gigantyczną już przewagę. W Gdańsku obserwujemy bardzo znaczną konsolidację rynkową. Zdecydowanie wzrósł udział dwóch liderów. Nadal nie operują linie, które miały swoje oferty przed pandemią – Finnair, Air Baltic i easyJet. LOT zrezygnował z połączeń międzynarodowych koncentrując się na WAW, zgodnie z modelem linii sieciowej.

Jednak to co robi największe wrażenie to atak na rynek Ryanaira. Prawie podwoił swoje oferowanie i bardzo zbliżył się do Wizz Aira. A przez lata przewaga węgierskiej linii nad tanimi konkurentami była tu ogromna. W odróżnieniu od niektórych innych portów w Gdańsku W6 próbuje bronić swojej pozycji, zwiększając, choć nieznacznie, swoje oferowanie. Dane o przewozach regularnych i oferowaniu wskazują, że tak ogromnym skok podaży spowodował bardzo znaczny spadek LF-ów. Narastająco wyniósł tylko 74,8 proc., a w samym maju – 77 proc. To niskie wartości w porcie gdzie dominują ultra tanie linie. W roku 2019 LF-y były zdecydowanie wyższe, odpowiednio – 80,2 proc. i 83,2 proc. Te spadki to oczywiście koszty wojny na oferowanie.

W przypadku GDN dużą rolę odgrywa ruch krajowy. W maju wyniósł 45,36 tys. pasażerów (+17,5 proc), a w ciągu pięciu miesięcy 172,4 tys. (+2,4 proc.) Wzrost dynamiki w sezonie letnim to efekt wejścia z dużym programem FR.

Katowice

Sytuacja w porcie jest bardzo przejrzysta, rosną przewozy

czarterowe, również w okresie zimowym. Wzrósł udział w przewozach rozkładowych Ryanaira, która ostro konkuruje

z W6. A KTW przez dziesięciolecia był największym bastionem W6. Tu węgierska

linia musi podjąć walkę konkurencyjną, podobnie, jak w aglomeracji

warszawskiej. Ultra tanie linie skokowo zwiększają oferowanie w

dwóch położonych dość blisko portach – KRK i KTW. LOT nieznacznie ograniczył ofertę do WAW

oferując trzy, a nie cztery rejsy dziennie. Natomiast LH zrobiła to w sposób

drastyczny. W S2019 operowała trzy razy dziennie do FRA i raz do MUC. Obecnie

dopiero od maja oferuje jeden rejs dziennie do FRA. Sytuacja taka oznacza, że

oferta tranzytowa LO jest, na najważniejszych trasach, zdecydowanie bogatsza, a

często jedyna.

Sytuacja w porcie jest bardzo przejrzysta, rosną przewozy

czarterowe, również w okresie zimowym. Wzrósł udział w przewozach rozkładowych Ryanaira, która ostro konkuruje

z W6. A KTW przez dziesięciolecia był największym bastionem W6. Tu węgierska

linia musi podjąć walkę konkurencyjną, podobnie, jak w aglomeracji

warszawskiej. Ultra tanie linie skokowo zwiększają oferowanie w

dwóch położonych dość blisko portach – KRK i KTW. LOT nieznacznie ograniczył ofertę do WAW

oferując trzy, a nie cztery rejsy dziennie. Natomiast LH zrobiła to w sposób

drastyczny. W S2019 operowała trzy razy dziennie do FRA i raz do MUC. Obecnie

dopiero od maja oferuje jeden rejs dziennie do FRA. Sytuacja taka oznacza, że

oferta tranzytowa LO jest, na najważniejszych trasach, zdecydowanie bogatsza, a

często jedyna.

W okresie I – III 2023 operował KLM.

Wrocław

Tu LOT nie tylko utrzymuje poziom oferowania na trasie krajowej, ale je nieco zwiększa. To najprawdopodobniej efekt dobrej sytuacji po stronie popytowej, jeżeli chodzi o ruch bezpośredni. Ruch w okresie pięciu miesięcy nieco spadł, gdyż słabe były wyniki w okresie styczeń – marzec. Znaczny wzrost oferowania w sezonie letnim oraz rosnący popyt na przewozy czarterowe oznaczają, że w całym roku 2023 port odnotuje znaczny wzrost.

Poznań

W aglomeracji poznańskiej zaszły ogromne

zmiany. Rynek całkowicie zdominował Ryanair. To on zapewnił lotnisku dużą dynamikę

wzrostu przewozów. Nie tylko przejął ruch od

wycofującego się W6, ale wytworzył duży nowy popyt. Dane pokazują też, że nie

odebrał ruchu liniom czarterowym, które również odnotowały wysoką dynamikę

wzrostu. Zdecydowanie zmniejszyły ofertę dwie

najważniejsze linie sieciowe – LH i LO – choć nadal zapewniają podstawowe

możliwości tranzytowania przez swoje huby. Obecna sytuacja to efekt tego, że

ruch biznesowy nadal nie wrócił do poziomu sprzed pandemii. Bo to on, w bardzo

znacznym stopniu korzystał z połączeń tranzytowych. W czasie pandemii wszedł do portu KLM, ale nadal

tylko z jednym połączeniem dziennie, co nie stanowi realnej konkurencji dla liderów. SAS kilka lat przed pandemią oferował tu nawet

dwa rejsy dziennie w dni robocze. Teraz jego oferta jest tylko symboliczna.

W aglomeracji poznańskiej zaszły ogromne

zmiany. Rynek całkowicie zdominował Ryanair. To on zapewnił lotnisku dużą dynamikę

wzrostu przewozów. Nie tylko przejął ruch od

wycofującego się W6, ale wytworzył duży nowy popyt. Dane pokazują też, że nie

odebrał ruchu liniom czarterowym, które również odnotowały wysoką dynamikę

wzrostu. Zdecydowanie zmniejszyły ofertę dwie

najważniejsze linie sieciowe – LH i LO – choć nadal zapewniają podstawowe

możliwości tranzytowania przez swoje huby. Obecna sytuacja to efekt tego, że

ruch biznesowy nadal nie wrócił do poziomu sprzed pandemii. Bo to on, w bardzo

znacznym stopniu korzystał z połączeń tranzytowych. W czasie pandemii wszedł do portu KLM, ale nadal

tylko z jednym połączeniem dziennie, co nie stanowi realnej konkurencji dla liderów. SAS kilka lat przed pandemią oferował tu nawet

dwa rejsy dziennie w dni robocze. Teraz jego oferta jest tylko symboliczna.

Pomimo tak dużego wzrostu oferowania, w maju poprawił się

nieznacznie LF, natomiast w okresie pięciu miesięcy spadł o 3,7 ppct do poziomu 78,7

proc. Mimo, iż zdecydowanie wzrósł udział w oferowaniu ultra tanich linii. To,

tak, jak w wielu innych portach efekt walki FR o maksymalną dominację. To ona

jest teraz dla niego priorytetem.

Rzeszów

Przewozy (pierwsza tabela) i oferowanie rozkładowe (druga tabela) w tysiącach w maju i narastająco. W6 operował z Rzeszowa w okresie I – III 2023. Wznowił rejsy do

Rzymu na początku czerwca. Planuje też wznowić więcej połączeń od sezonu zimowego. W porcie mamy do czynienia z nietypową dla polskiego rynku

sytuacją, szczególnie, jeżeli chodzi o porty regionalne. Dzięki rozbudowanej ofercie LO do WAW, cztery –

pięć rejsów dziennie, łączne oferowanie linii sieciowych jest większe niż

tanich, mimo, iż LH dopiero od maja oferuje jeden rejs dziennie do MUC. W S2019

operował dwa razy dziennie.

W6 operował z Rzeszowa w okresie I – III 2023. Wznowił rejsy do

Rzymu na początku czerwca. Planuje też wznowić więcej połączeń od sezonu zimowego. W porcie mamy do czynienia z nietypową dla polskiego rynku

sytuacją, szczególnie, jeżeli chodzi o porty regionalne. Dzięki rozbudowanej ofercie LO do WAW, cztery –

pięć rejsów dziennie, łączne oferowanie linii sieciowych jest większe niż

tanich, mimo, iż LH dopiero od maja oferuje jeden rejs dziennie do MUC. W S2019

operował dwa razy dziennie. Ultra tanie linie dość znacznie zredukowały oferowanie. W porcie, na chwilę pojawił się W6, ale od kwietnia zawiesił (do czerwca) operacje. Być może FR po podpisaniu nowej umowy promocyjnej z władzami regionalnymi istotnie zwiększy swoją ofertę.

Oferowanie w najmniejszych portach regionalnych

Znaczenie małych portów regionalnych, w całym systemie transportu lotniczego Polski spada. Coraz lepszy, efektywniejszy system transportu naziemnego oraz coraz bogatsze oferty z największych lotnisk przyciągają ruch nawet z odleglejszych regionów. Warto zwrócić uwagę na dominację FR prawie we wszystkich portach, stopniowy rozwój ofert w SZY, który jednak daleki jest od pierwotnych założeń. Te nowe, bardzo duże i rosnące potoki nowego przyjazdowego ruchu turystycznego wciąż nie pojawiają się. Cóż władze regionalne nie tracą nadziei. SZY to był ostatni polski port w którego budowie pomogła finansowo UE. LUZ broni się, ale warto przypomnieć, że korekty oferowania w dół, i to bardzo znaczne, nastąpiły jeszcze przed pandemią.

Podsumowanie

Spada znaczenie portu głównego – WAW. Obecnie jego udział jest na poziomie 36 proc. i spadł o 2,7 ppct w porównaniu z 2019. I to powodem nie jest brak przepustowości Chopina, gdyż nadal jej wykorzystanie jest znacznie poniżej poziomu z 2019. Przesunięcie struktury popytu w stronę ruchu najbardziej wrażliwego cenowo, obsługiwanego głównie przez ultra tanie linie, ma charakter trwały. I wiąże się ono ze wzrostem znaczenia największych lotnisk regionalnych. Scenariusz według którego CPK przejmie część bezpośredniego ruchu międzynarodowego od portów regionalnych to mrzonki.

Ogromne znaczenie ma dostosowywanie infrastruktury do tej nowej sytuacji. Popyt w aglomeracji warszawskiej jest duszony przez zupełny brak przepustowości w Modlinie. Coraz większa jest przewaga liderów, czyli wielkiej piątki. LOT ma szanse w niej pozostać i utrzymać mocną pozycję w naszym kraju i znacznej części regionu, ale pod warunkiem, że nie będą nakładane na niego zadania, których najzwyczajniej nie jest w stanie wykonać. Samotny LOT nie wypełni ruchem tranzytowym wielkiego hubu w Baranowie.

Ryanair jest w natarciu. Jego celem jest dominacja w dolnych segmentach rynku. A tu tylko Wizz Air jest w stanie go zatrzymać. Na razie jest w defensywie. Ale jego plany ogromnego rozwoju floty wskazują, że i on ma swoje sny o potędze. A one nie spełnią się, jeżeli zdecydowanie największy rynek w Europie Środkowej odda irlandzkiemu gigantowi.

Pozostaje nadzieja, że W6 zbiera siły i finanse. Powinniśmy trzymać za węgierskiego przewoźnika kciuki, i tam gdzie jest to możliwe i zgodne z przepisami, sprzyjać jego rozwojowi. Bo żaden dominator rynkowy, na dłuższą metę, nie jest korzystny, między innymi, dla nas konsumentów i partnerów biznesowych linii lotniczych.

krzysiekl

krzysiekl

gość

gość

Michalina12

Michalina12 wroord

wroord