Analiza: Ile zysku z portu lotniczego „Solidarność”?

Krzysztof Loga Sowiński

Krzysztof Loga Sowiński

Spółka Centralny Port Komunikacyjny (CPK) nie dzieli się szczegółami wyliczeń planowanej rentowności portu lotniczego w Baranowie. Istnieje podobno Test Prywatnego Inwestora (TPI) wykonany przez firmę EY, który wypadł pomyślnie i wykazał, że stopa zwrotu z inwestycji wyniesie 10 proc. Podobno w kwietniu br. EY dokonał aktualizacji tego TPI, a jej wynik tylko nieznacznie obniżył rentowność inwestycji.

Niestety nie wiemy nic o założeniach analizy EY. Nie wiemy, na jakiej prognozie ruchu pasażerskiego oparto kalkulacje. Nie znamy ani metody oceny inwestycji, ani okresu jej ewaluacji. Wiemy tylko, że spółka CPK nie chce wyliczeń TPI ujawnić. Z braku szczegółowych informacji o przewidywanych zyskach, jakie wygeneruje w pierwszych latach swojej działalności port lotniczy w Baranowie, a jednocześnie nie godząc się na przyjmowanie na wiarę twierdzeń niepopartych żadnymi dowodami, pokusiliśmy się o prognozę porównawczą opartą na danych z kilku dużych i średnich lotnisk europejskich oraz ostatnich przewidywaniach EUROCONTROL i International Air Transport Association (IATA).

Założenia wstępne

Na wstępie parę założeń, których wyjaśnienie jest niezbędne do zrozumienia dalszej części naszej analizy. Przede wszystkim należy podkreślić, że odnosimy się wyłącznie do części lotniczej projektu CPK, a konkretnie do wybudowania i operacji portu lotniczego „Solidarność” w Baranowie. Wszystkie projekty kolejowe, z wyjątkiem linii Warszawa Zachodnia – CPK, pozostają poza zakresem naszych zainteresowań.

Podstawowym celem analizy jest oszacowanie zysków jakie wygeneruje port lotniczy „Solidarność” w pierwszych 20 latach swojego funkcjonowania, tj. w okresie kiedy, poza zwykłymi kosztami działalności, będzie musiał uzbierać kapitał na pokrycie wydatków, które pochłonie ta wielka inwestycja. Polskie centrum przesiadkowe będzie musiało sfinansować te obciążenia z własnej działalności gospodarczej, bo urzędnicy odpowiedzialni za CPK twierdzą, że podatnik do tego projektu nie dołoży nawet złotówki. Czy to się uda zależeć będzie od zdolności generowania przez lotnisko odpowiednio wysokich kwot EBITDA.

Za tym angielskim skrótem pochodzącym od słów Earnings Before Interests, Taxes, Depreciation & Amortization, kryje się zysk operacyjny przed potrąceniem odsetek od zaciągniętych zobowiązań oprocentowanych (kredytów, obligacji), podatków, amortyzacji wartości niematerialnych i prawnych oraz amortyzacji rzeczowych aktywów trwałych. EBITDA jest stosowana do analizy rentowności firm, bo pozwala na dokładniejsze uchwycenie przepływów pieniężnych generowanych z działalności operacyjnej. Amortyzacja jest bowiem zabiegiem księgowym, który nie ma wpływu na rzeczywiste generowanie gotówki. Innymi słowy EBITDA to kwota pieniędzy, która musi wystarczyć do pokrycia zwyczajowych kosztów finansowych i wszelkich nakładów kapitałowych związanych z inwestycją.

Zakładamy,

że koszt realizacji inwestycji wyniesie 7,05 mld euro. Jest to równowartość 30

mld zł. Kwota ta, potwierdzona przez biuro prasowe spółki CPK, jest wyższa o 20

proc. od pierwotnego budżetu z powodu przewidywanej inflacji. Jest to założenie

optymistyczne zwłaszcza wobec silnego wzrostu cen materiałów budowlanych, w tym

szczególnie stali. Na wysokość zainwestowanych środków wpłynie również termin

oddania nowego lotniska, które naszym zdaniem nie zacznie działać wcześniej niż

w 2030 r., co jest nadal bardzo ambitnym założeniem. Przyjęcie obecnie

obowiązującej wersji, co do ukończenia prac, czyli roku 2027 uznaliśmy za

kompletnie nierealistyczne, tym bardziej że wstępny master plan ma być gotowy

dopiero w październiku 2022 r., a finalna jego wersja może pojawić się dopiero

w grudniu 2023 r.

Naszą analizę wyraziliśmy w euro, bo większość portów, które porównujemy prowadzi księgowość właśnie w tej walucie. Przeliczenia złotych polskich, franków szwajcarskich i duńskich koron na euro dokonaliśmy po kursie z dnia 31 grudnia 2019 r., a więc daty zamknięcia sprawozdań finansowych za ostatni przed pandemiczny rok, na których oparliśmy nasze kalkulacje.

Zakładamy, że Lotnisko Chopina zostanie definitywnie zamknięte, a cały jego ruch trafi do portu Solidarność. Oznacza to, że nawet jeśli Okęcie zachowa niektóre funkcje lotnicze to nie będą one miały negatywnego wpływu na rozwój nowego portu. Jednocześnie przyjmujemy za dobrą monetę założenie spółki CPK, że na lotnisku w Baranowie nie pojawią się linie czarterowe i budżetowe, które dziś nie latają z Okęcia.

W naszej analizie nie uwzględniliśmy bardzo prawdopodobnej zmiany struktury ruchu pasażerskiego, która może zadziałać na niekorzyść polskiego centrum przesiadkowego. Nie jest bowiem wcale powiedziane, że po pandemii Okęcie będzie nadal generować 38 proc. całości ruchu lotniczego w Polsce. Dane za trzeci kwartał 2020 r., w którym przewozy na chwilę odbiły się od historycznego dna, wskazują, że Lotnisko Chopina może tracić swój udział w szybszym tempie niż do tej pory. Wynika to z obecnej tendencji szybszego powrotu popytu na ruch prywatny.

Nie odnosimy się też do faktu, że rozbudowa Kolei Dużych Prędkości (KDP), która ma na celu m.in. ograniczenie ruchu lotniczego na krótkich dystansach, a takimi są połączenia krajowe, odbierze kilka procent pasażerów lotnisku w Baranowie. Powodem takiego podejścia jest brak pewności, jak duży wpływ będzie miało KDP na kontynuacje rejsów krajowych po 2030 r.

Wreszcie nie dyskontujemy kwot przychodów, żeby nie komplikować i tak już złożonego artykułu. Warto jednak pamiętać, że brak uwzględnienia utraty wartości osiąganych zysków z upływem czasu ma korzystny wpływ na wynik rentowność inwestycji. Warto jeszcze podkreślić, że kwota 7.05 mld euro nie uwzględnia kosztów oprocentowanie obligacji, które mają być instrumentem finansowania inwestycji.

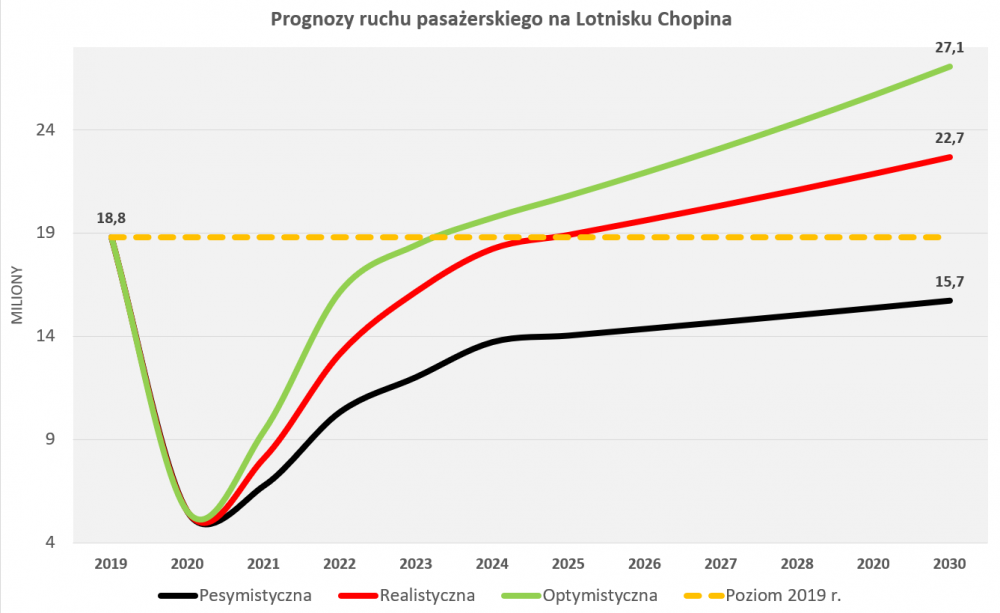

Prognozowana liczba pasażerów

W pierwszym kroku naszej analizy próbujemy ocenić z jakiego poziomu, jeśli chodzi o liczbę pasażerów, będzie startować nowy port w Baranowie. W tym celu została przygotowana prognoza ruchu pasażerskiego dla Lotniska Chopina do 2030 r. włącznie w trzech wariantach. W latach 2021-2024 przewidywania są oparte na danych opracowanych przez EUROCONTROL. Z kolei wzrosty w latach 2025-2030 zostały przyjęte z bardziej optymistycznej prognozy IATA. Przypomnijmy, że ta ostatnia organizacja aktualnie przygotowuje prognozę ruchu do master planu.

Zgodnie z założeniami EUROCONTROL w roku 2024 ruch lotniczy osiągnie 73, 97 albo 105 proc. poziomu z 2019 r. Z kolei zgodnie z prognozą IATA w latach 2025-2030 pasażerski ruch lotniczy będzie rósł średnio o 2,3 w Europie Zachodniej, 3,7 proc. w Europie Wschodniej i 5,4 w Azji Wschodniej. Założyliśmy, że te wzrosty odpowiadają trzem prognozom: pesymistycznej, realistycznej i optymistycznej.

W konsekwencji, w zależności od wersji prognozy, Lotnisko Chopina powinno obsłużyć w 2030 r. 15,7, 22,7 albo 27,1 mln pasażerów. Kwoty te będą wyznaczać liczbę podróżnych obsłużonych w pierwszym roku działalności lotniska w Baranowie. Wykres 1 ilustruje wszystkie trzy warianty rozwoju ruchu pasażerskiego na Okęciu od 2021 do 2030 r. Do poziomu z 2019 r. prognoza optymistyczna dochodzi już w 2023 r., realistyczna w 2025 r, a pesymistyczna nie dochodzi do niej nawet w 2030 r.

Wykres 1

Wykres 1

Wybrane porty w Europie

Tabela 1

Należy podkreślić, że dane w przypadku Amsterdamu, Kopenhagi. Warszawy i Wiednia obejmują więcej niż jeden port. Jednak tylko w przypadku lotniska w stolicy Austrii ma to znaczący wpływ na osiągnięte rezultaty, a wynika to z faktu, że dane wiedeńskiego portu obejmują również lotnisko na Malcie, które w 2019 r. obsłużyło 7,3 mln pasażerów. Pozostałe spółki wymienione powyżej zarządzają, poza głównym lotniskiem, małymi portami, których liczby pasażerów tylko w minimalnym stopniu zaburzają prezentowane dane.

W powyższym zestawieniu warto zwrócić uwagę na trzy elementy. Po pierwsze przychód jednostkowy, czyli wpływy podzielone przez obsłużonych pasażerów, jest w warszawskim porcie najniższy i wynosi zaledwie 13,21 euro. Niektóre porty w zestawieniu przewyższają pod tym względem Okęcie nawet dwukrotnie. Podobnie ma się sytuacja z jednostkowym EBITDA, a więc tym zyskiem podzielonym przez liczbę pasażerów. W przypadku Lotniska Chopina ten parametr zamyka się w kwocie 7,84 euro. Natomiast marża EBITDA, czyli jego udział w przychodach jest w przypadku PPL bardzo wysoki, bo wynosi aż 59 proc. Warto zwrócić uwagę, że najwyższa marża EBITDA portu w Atenach jest wynikiem zaliczania w jej poczet specjalnego podatku lotniskowego (Airport Development Fund) nałożonego na każdego pasażera przylatującego do Grecji.

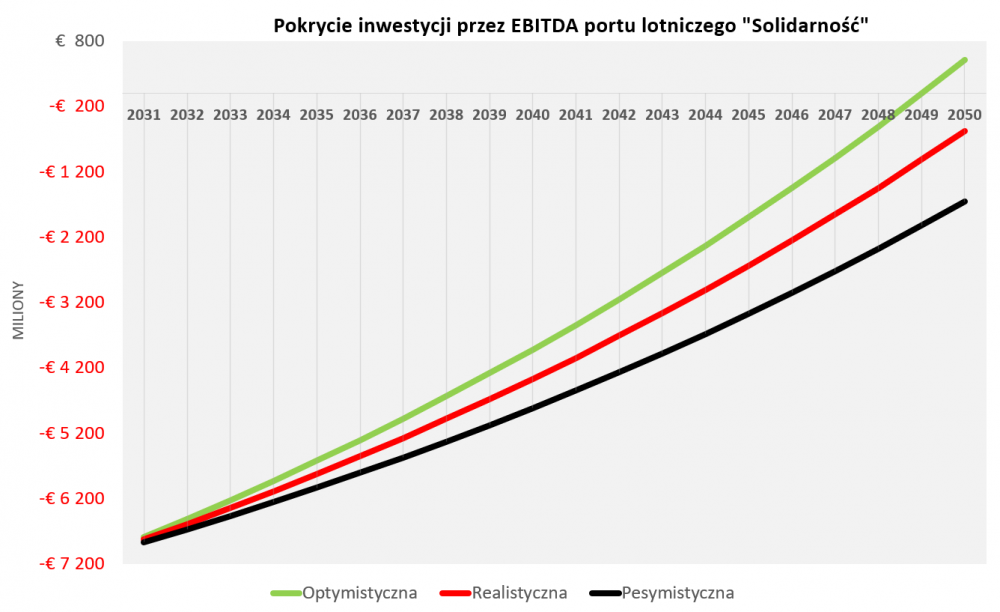

Prognoza zysków portu „Solidarność”

Korzystając z danych siedmiu największych portów (czyli bez PPL) zawartych w Tabeli 1 wyłoniliśmy średnią marżę EBITDA, która wynosi 49,2. Ta wartość została przyjęta w trzech następnych wariantach analizy, które są oparte na przychodzie jednostkowym. Założyliśmy ponadto, że w latach 2031-2050 średni wzrost liczby pasażerów wyniesie 3,5 proc., czyli niewiele mniej niż w okresie od 2025 do 2030 r.

Wreszcie w trzecim kroku, w oparciu o powyższe dane stworzyliśmy prognozę wzrostu przychodów i EBITDA w latach 2031-2050. Innymi słowy założyliśmy, że port w Baranowie będzie osiągać średnią marżę EBITDA na poziomie 49,2 proc., a jego średnie przychody jednostkowe wyniosą 16,51 euro (o 25 proc. więcej niż w 2019 r.) w wersji pesymistycznej, 19,81 euro (o 50 proc. więcej) w scenariuszu realistycznym i 23,12 euro (o 75 proc. więcej) w wariancie optymistycznym. Rezultat tych założeń obrazuje Wykres 2.

Wykres 2.

Wynika z niego, że w przypadku prognozy pesymistycznej i realistycznej port „Solidarność” nawet w 2050 r. nie uzbiera wystarczających środków, żeby spłacić inwestycję. Prognoza optymistyczna pokazuje, że inwestycja zostanie spłacona w 2049 r. Pamiętajmy jednak, że mówimy o kwotach EBITDA, które nie są zdyskontowane, a ponadto nie wystarczą do pokrycia wszystkich kosztów finansowych niezbędnych do rozwoju portu i utrzymania jego trwałej rentowności. Nie zapominajmy też, że przez 20 lat żadna infrastruktura lotniskowa nie może obyć się bez nakładów kapitałowych, bo inaczej ulega nadmiernemu zużyciu. Oznacza to konieczność podjęcia kolejnych inwestycji w tym okresie.

Żadna wersja prognozy w ciągu 20 lat nie osiąga wewnętrznej stopy zwrotu z inwestycji (Internal Rate of Return, IRR) wyższej niż 0,6 proc. Oczywiście nasza prognoza jest tylko jedną z wielu możliwych symulacji. Z całą pewnością można opracować dziesiątki innych wersji, które będą bardziej wnikliwe i wyczerpujące. Niemniej jest mało prawdopodobne, żeby nawet najlepsze analizy zmieniły ogólny wydźwięk naszej prognozy. Jest ona bowiem oparta na bardzo korzystnych dla inwestycji spółki CPK założeniach. Pomimo tak optymistycznych warunków wynik inwestycji jest, dyplomatycznie ujmując, problematyczny i na pewno nie wygląda na złoty interes, o który będą zabijać się rzesze prywatnych inwestorów z całego świata.

Wyzwania Baranowa

Z naszej analizy wynika, że nowy port w Baranowie boryka się z dwoma podstawowymi problemami. Po pierwsze liczba pasażerów w roku rozpoczęcia operacji może być za niska, aby wygenerować odpowiednie przychody i w konsekwencji EBITDA nie wystarczy do pokrycia zobowiązań wynikających z poniesionych wydatków inwestycyjnych. W dodatku, jeśli np. Wizz Air, czyli, zgodnie z jednym z dogmatów spółki CPK, niepożądany przewoźnik budżetowy, nie będzie latać z Baranowa to port straci kilka procent pasażerów. Kolejne pomniejszenie wpływów może wynikać ze zniechęcania do operowania z lotniska przewoźników czarterowych oraz z przesiadki do pociągów pasażerów dotychczas latających na trasach krajowych.

Drugim problemem Baranowa mogą stać się za niskie przychody jednostkowe na pasażera. Dziś te parametry Lotniska Chopina w porównaniu z innymi portami w Europie są słabe. W dodatku jeśli PPL będzie prowadzić bardzo hojną politykę cenową wobec narodowego przewoźnika – co jest obecnie zapewne wytyczną polityczną – utrzymując zniżki wolumenowe i stawkę za pasażera transferowego na poziomie nieprzekraczającym 2,5 euro, (w Amsterdamie jest to 6,3 euro, we Frankfurcie 6,5 euro, a w Paryżu 7,8 euro) to finanse nowego portu będą pozostawać pod stalą presją.

Dziś nie można stanowczo stwierdzić, ani przesądzić, który z analizowanych scenariuszy zostanie zrealizowany w rzeczywistości. Dwie rzeczy są jednak pewne. Po pierwsze podejmując tak wielki projekt trzeba być gotowym na najgorszy wariant i mieć jasny plan, jak sobie z nim poradzić. A po drugie spółka CPK i wiceminister Horała takiego planu nie posiadają.

Fot.: Materiały prasowe

analityk

analityk

Michalina12

Michalina12 wroord

wroord