Barometr Świat – Grudzień i cały rok 2020. Obraz dramatu rynkowego

Marek Serafin

Marek Serafin

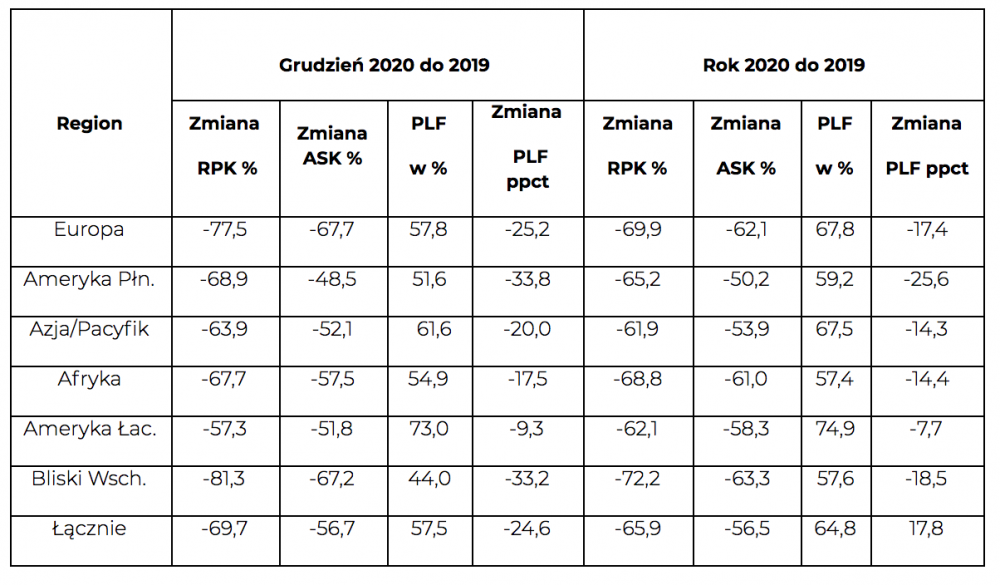

Dane IATA o przewozach pasażerskich pokazują, jak dramatycznie głęboki był pandemiczny kryzys rynkowy w roku 2020. W przypadku rynku podróży międzynarodowych była to zapaść rynkowa. W cały roku popyt globalny spadł tu o 3/4, a w przypadku Europy tylko minimalnie mniej.

Reklama

Co gorsza perspektywy na najbliższe miesiące nie są lepsze. Może dopiero w sezonie letnim i to raczej nie od jego początku mamy szansę na stopniowe ożywienie. Zupełnie inaczej wyglądała i wygląda sytuacja na rynku przewozów cargo. Dane poniżej. Powody są oczywiste. Nowy popyt związany z walka z pandemią oraz wciąż utrzymująca się międzynarodowa wymiana handlowa. Tu wpływ COVID 19 był zdecydowanie mniejszy.

Na wstępie warto odnotować wydarzenia w normalnej sytuacji rynkowej wręcz niespotykane. Oto rynek przewozów domestic miał o oprawie 10 ppct większy udział w rynku globalnym niż międzynarodowy (54,3 do 45,7 proc.). A chiński rynek krajowy miał większy udział niż rynek krajowy USA i niż międzynarodowy rynek linii europejskich – odpowiednio 19,9 proc. udziału w rynku globalnym, 16,6 i 18,5 proc.. To wszystko pokazuje skalę zaburzeń i dramatów na światowym rynku lotniczych przewozów pasażerskich.

W przypadku przewozów krajowych możemy mówić o głębokim kryzysie, z którego prawie zupełnie wyszedł już rynek chiński. Popyt na rynku USA skurczył się dramatycznie, jednak był znacznie silniejszy niż na rynku podróży międzynarodowych. Wiele linii, głównie chińskich, zwiększyło oferowanie w grudniu, pomimo słabszego wciąż popytu, wykorzystując samoloty, które dotychczas były wykorzystane na operacjach międzynarodowych. Przewoźnicy uznali, ze lepiej latać z niższym LF-e niż trzymać samoloty na ziemi.

Jak widzimy przewoźnicy, dla których przewozy domestic mają istotne znaczenie są w znacznie lepszej sytuacji niż ci, obsługujący rynek podróży międzynarodowych, a trasy krajowe są dla nich istotne głównie, jako sposób zasilania siatki zagranicznej. Taka sytuację mają właściwie wszystkie linie europejskie, w tym LOT. Jedyny tu wyjątek to Aeroflot.

Dane przewozowe IATA - grudzień 2020 (według przewoźników z danego obszaru): RPK, ASK, w porównaniu z grudniem 2019 oraz PLF. Porównanie z rokiem 2019

Aby obraz dramatu pandemicznego był pełniejszy warto uwzględnić, że rozpoczął się on w marcu, a w Azji już w lutym. Po dwóch miesiącach 2020 Europa notowała jeszcze wzrost – o 1,1 proc., Ameryka Północna aż o 5,4 proc., a jedynie Azja ogromny już spadek – o 19,6 proc. To jej wyniki zadecydowały, że globalnie, po lutym spadek ruchu wyniósł 5,4 proc.

W grudniu warto zwrócić uwagę na ogromny, świąteczny optymizm przewoźników. Za wszelką cenę, w znacznym stopniu wbrew faktom i sytuacji rynkowej, starali się wykorzystać świąteczny szczyt przewozowy. Uznali, że lepiej operować często w połowie pustymi samolotami niż trzymać je na ziemi. Stąd relatywnie niezbyt duże ograniczenia oferowania i ogromne spadki LF-ów. W przypadku Ameryki Północnej i Bliskiego Wschodu wręcz gigantycznego. O ile w przypadku linii europejskich można zakładać, że większość operacji pokrywała koszty zmienne, to przewoźnicy amerykańscy musieli mieć z tym ogromne problemy. Na wyniki linii z Bliskiego Wschodu decydujący wpływ miało załamanie się rynku przewozów Europa – Azja, oczywiście również tranzytowego. Jednak Emirates et consortes starali się operować. Szczególnie w sytuacji, gdy ceny ropy zaczęły iść w górę.

Niestety wyniki roku grudnia 2020 wskazują, że póki co nie widać pozytywnego efektu wprowadzenia na rynek szczepionek. Sytuacja nie poprawiła się w styczniu 2021, a nie ma na to szans również w lutym i prawie na pewno w marcu. Przynajmniej na znacząca poprawę.

Zarówno w przypadku grudnia, jak i całego roku 2020 konieczne jest oddzielne spojrzenie na rynek przewozów krajowych i międzynarodowych, gdyż sytuacja na nich rozwinęła się w bardzo różny sposób. Powód jest oczywisty. Ogromne restrykcje, a bardzo często po prostu zakazy dotyczyły, przede wszystkim, podróży międzynarodowych. Rynek podróży krajowych odradzał się w drugiej połowie roku dość szybko. Drugi, co do wielkości rynek chiński prawie powrócił do normalności.

W sytuacji, gdy stało się pewne, że na pozytywny wpływ szczepionek będzie dość mocno odłożony w czasie, to przewoźnicy szukają innych rozwiązań, głównie obowiązku przedstawiania przez pasażerów negatywnych testów na COVID 19. Jednak nawet, gdy uda się to wprowadzić na szerszą skalę, to i tak pozytywny wpływ na popyt będzie ograniczony. Dla linii lotniczych obecny rozwój sytuacji oznacza długą i dramatyczną walkę o przetrwanie. Choć i są optymistyczne wyjątki. Prezes LOT-u zapowiedział, że już w przyszłym roku jego linia przestanie ponosić straty. A potem sprint do przodu i zbieranie resztek po bankrutach. I już po kilku latach może się okazać, że CPK z przepustowością 45 mln pasażerów będzie za małe. Chyba, że LOT będzie kontynuował strategię wielu hubów. Aż strach pomyśleć, które mogą znaleźć się w orbicie zainteresowań PGL-u.

Uwaga: W danych IATA wielkość przewozów mierzona jest w RPK, czyli w Revenue Passenger Kilometers. To liczba przewiezionych płatnych pasażerów pomnożona przez długość podróży przez nich odbytych. ASK to miara oferowania przewoźników, czyli liczba foteli pomnożona przez pokonane przez nie odcinki, a PLF to współczynnik wykorzystania miejsc pasażerskich, czyli RPK podzielone przez ASK. Pokazane dane dotyczą linii z danego kontynentu/rynku, czyli Europa oznacza wyniki przewoźników europejskich. Uwzględnione są linie sieciowe i tanie. Nie ma tu przewoźników czarterowych.

Przewozy międzynarodowe i krajowe: grudzień 2020 do grudnia 2019 i cały rok 2020

Na wstępie warto odnotować wydarzenia w normalnej sytuacji rynkowej wręcz niespotykane. Oto rynek przewozów domestic miał o oprawie 10 ppct większy udział w rynku globalnym niż międzynarodowy (54,3 do 45,7 proc.). A chiński rynek krajowy miał większy udział niż rynek krajowy USA i niż międzynarodowy rynek linii europejskich – odpowiednio 19,9 proc. udziału w rynku globalnym, 16,6 i 18,5 proc.. To wszystko pokazuje skalę zaburzeń i dramatów na światowym rynku lotniczych przewozów pasażerskich.

W przypadku przewozów krajowych możemy mówić o głębokim kryzysie, z którego prawie zupełnie wyszedł już rynek chiński. Popyt na rynku USA skurczył się dramatycznie, jednak był znacznie silniejszy niż na rynku podróży międzynarodowych. Wiele linii, głównie chińskich, zwiększyło oferowanie w grudniu, pomimo słabszego wciąż popytu, wykorzystując samoloty, które dotychczas były wykorzystane na operacjach międzynarodowych. Przewoźnicy uznali, ze lepiej latać z niższym LF-e niż trzymać samoloty na ziemi.

Jak widzimy przewoźnicy, dla których przewozy domestic mają istotne znaczenie są w znacznie lepszej sytuacji niż ci, obsługujący rynek podróży międzynarodowych, a trasy krajowe są dla nich istotne głównie, jako sposób zasilania siatki zagranicznej. Taka sytuację mają właściwie wszystkie linie europejskie, w tym LOT. Jedyny tu wyjątek to Aeroflot.

Przewozy cargo. Grudzień i cały rok 2020

W grudniu przewozy cargo, mierzone w CTK (tono-kilometrach cargo), spadły tylko o 0,5 proc., czyli aż o 6,1 ppct mniej niż w grudniu. Oferowanie było mniejsze aż o 17,7 proc., czyli o 2,3 ppct mniej niż w listopadzie. Współczynnik wykorzystania pojemności frachtowej CLF wzrósł aż o 9,9 ppct do poziomu 57,3 proc. Narastająco spadek przewozów wyniósł 10,6 procent, a CLF – 54,5 proc. - poprawa aż o 7,7 ppct

Jeśli chodzi o przyszłość to główne pytanie dotyczy momentu, kiedy zaczniemy odczuwać rzeczywiste pozytywne skutki wprowadzenia szczepionek. Wtedy też będziemy mogli zacząć określać, jakie jest tempo wychodzenia z zapaści rynkowej, a potem kryzysu. Jednak już teraz większość ekspertów i decydentów uważa, że prognozy z początku pandemii były zdecydowanie zbyt optymistyczne. Że ówczesny czarny scenariusz jest obecnie scenariuszem bazowym. Na przykład według Eurocontrol najbardziej prawdopodobne jest to, że w roku 2024 ruch lotniczy w Europie dojdzie do poziomu tylko 92 proc. ruchu w 2019 roku. A kolejne dwa a może trzy lata będzie trwało osiągnięcie poziomu 100 proc.

A jeżeli chodzi o dalszą przyszłość to zdecydowana większość ekspertów jest zgodna. Tempo wzrostu ruchu pod koniec tej dekady i na początku kolejnej będzie niższe niż prognozowane przed pandemią.

Ciekawe, jaki wariant zmian na rynku lotniczym przyjmą autorzy masterplanu dla CPK. A może dostaną gotowe już prognozy? Jakie? Nietrudno się domyślić.

A jeżeli chodzi o dalszą przyszłość to zdecydowana większość ekspertów jest zgodna. Tempo wzrostu ruchu pod koniec tej dekady i na początku kolejnej będzie niższe niż prognozowane przed pandemią.

Ciekawe, jaki wariant zmian na rynku lotniczym przyjmą autorzy masterplanu dla CPK. A może dostaną gotowe już prognozy? Jakie? Nietrudno się domyślić.

Wyniki regionalne – grudzień i rok 2020

Linie europejskie: spadek przewozów w CTK o 5,3 proc., przy spadku oferowania aż o 19,6 proc., CLF: 65,3 proc., poprawa aż o 9,8 ppct.

Przewoźnicy azjatyccy: spadek przewozów o 5,6 procent, spadek oferowania aż o 21,9 proc., CLF: 63,9 proc. (+11,1 ppct).

Przewoźnicy północnoamerykańscy: wzrost przewozów o 10,7 proc., spadek oferowania jedynie o 9,9 proc., CLF – 48,2 proc. (+9,0 ppct)

Narastająco: Europa spadek przewozów – 16,0 proc.,, poprawa CLF o 7,9 ppct, do poziomu 59,7 proc. Azja spadek CTK o 15,2 proc., poprawa CLF o 8,8 ppct do poziomu 61,2 proc.. Północna Ameryka: wzrost o 1,1 proc., poprawa CLF o 8,0 ppct do poziomu 47,5 proc.

W przypadku rynku przewozów frachtowych szczególnie istotne są bardzo dobre parametry efektywności – ogromna poprawa CLF-ów. Oczywiście przekłada się ona na poprawę rentowności rejsów. Niewątpliwie znaczna część nowego popytu, szczególnie tego związanego z walką z pandemią, to przewozy specjalne po relatywnie wysokich, a często bardzo wysokich stawkach. Linie o stosunkowo dużych przewozach frachtowych, czyli, między innymi, wiele azjatyckich, są w dużo lepszej sytuacji finansowej niż te, które koncentrują się na przewozach pasażerskich. LOT nie opublikował tu jeszcze żadnych danych, ale dane dla Lotniska Chopina – spadek ruchu cargo o 23,3 proc. wskazują, że polska linia jest raczej w tej drugiej grupie linii. Powód jest dość oczywisty – prawie zupełne zawieszenie rozkładowego ruchu interkontynentalnego z i do Polski. Popyt obsługiwały głównie operacje all-cargo.

Słowniczek

RPK – ilość przewiezionych pasażerów pomnożona przez odległość, jaką przebyli w kilometrach.

ASK – ilość oferowanych foteli pomnożona przez odległość, jaką przebyły w kilometrach.

PLF – współczynnik wykorzystania miejsc - wynik dzielenia RPK przez ASK.

CTK – płatne przewozy cargo w tonach pomnożone przez odległość, jaką przebyły w kilometrach.

ACTK – oferowanie frachtowe w tonach pomnożone przez odległość, jaką przebyło,

CLF – współczynnik wykorzystania pojemności frachtowej – wynik dzielenia FTK przez AFTK

gość

gość

Michalina12

Michalina12 wroord

wroord