Barometr Świat. Nie widać końca zapaści rynkowej

Marek Serafin

Marek Serafin

We wrześniu br. spadek popytu, globalnie, był jedynie o 2,5 ppct mniejszy niż w sierpniu. Natomiast w Europie sytuacja mocno się pogorszyła. Wynikało to z pojawienia się drugiej fali zachorowań, która w bardzo wielu krajach była gwałtowniejsza niż pierwsza.

Reklama

Niewielka poprawa globalnych wskaźników to efekt tego, iż ogromny chiński rynek domestic wrócił już do poziomów popytu z roku ubiegłego. Najgorsze jest jednak to, ze wciąż nie widać bliskich perspektyw w miarę szybkiego odwrócenia się trendu i znaczącej poprawy sytuacji. Pewną nadzieję dają zapowiedzi przedstawicieli UE, że szczepionka anty-COVID może pojawić się już w styczniu przyszłego roku. Nie wiemy jednak, na ile jest to realne.

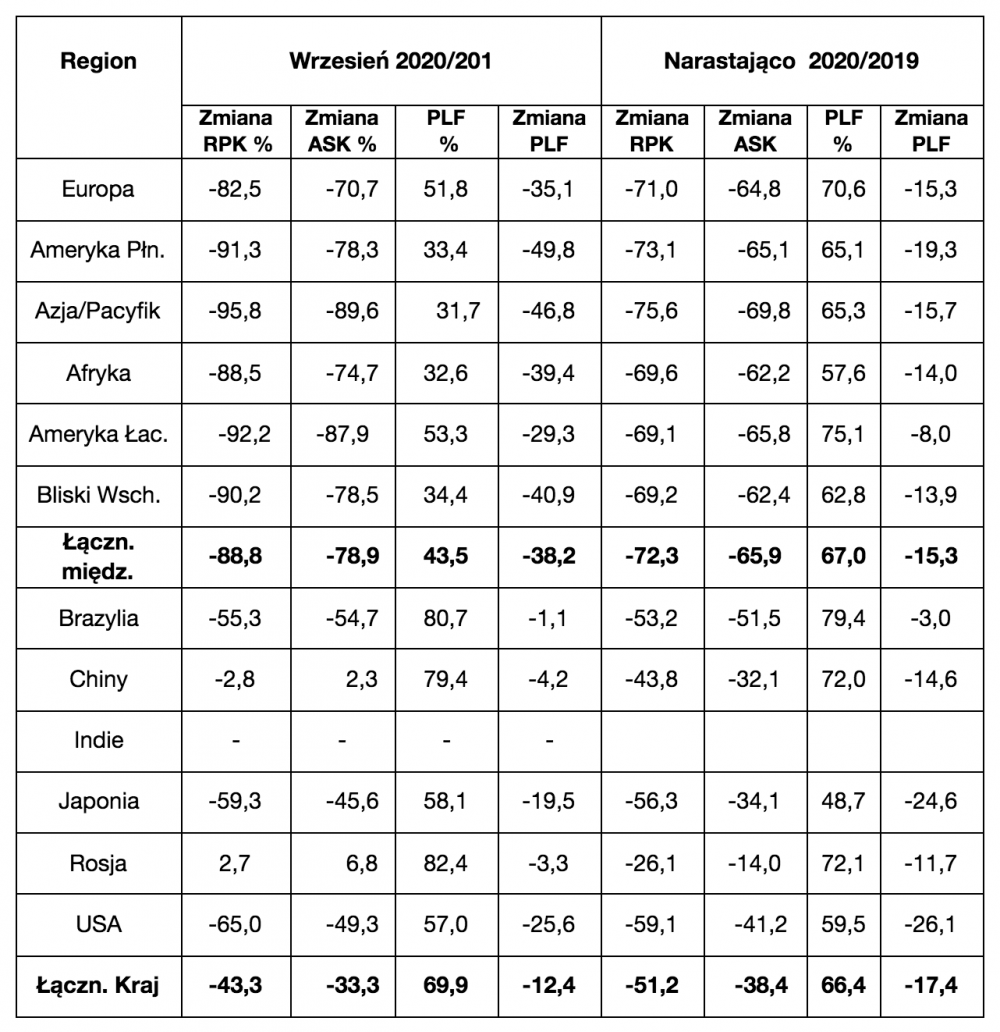

Uwaga: Brak danych dla przewozów krajowych w Indiach.

Uwaga: Brak danych dla przewozów krajowych w Indiach.

Przewozy cargo

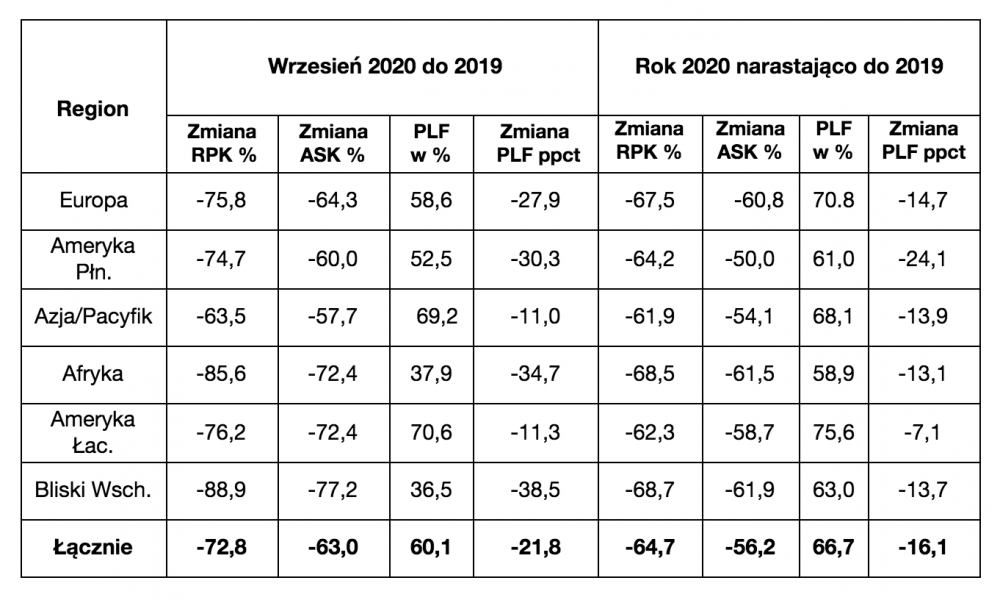

Dane przewozowe IATA - wrzesień 2020 (według przewoźników z danego obszaru): RPK, ASK,

w porównaniu z wrześniem 2019 oraz PLF.

Uwaga: W danych IATA wielkość przewozów mierzona jest w RPK, czyli w Revenue Passenger Kilometers. To liczba przewiezionych płatnych pasażerów pomnożona przez długość podróży przez nich odbytych. ASK to miara oferowania przewoźników, czyli liczba foteli pomnożona przez pokonane przez nie odcinki, a PLF to współczynnik wykorzystania miejsc pasażerskich, czyli RPK podzielone przez ASK. Pokazane dane dotyczą linii z danego kontynentu/rynku, czyli Europa oznacza wyniki przewoźników europejskich. Uwzględnione są linie sieciowe i tanie. Nie ma tu przewoźników czarterowych.

Rynki przewozów międzynarodowych, jak pokazujemy poniżej, są wciąż w stanie hibernacji. Ważne są też bardzo niskie LF-y uzyskiwane szczególnie na rejsach międzynarodowych. Przewoźnicy europejscy i jeszcze większym stopniu, północno amerykańscy operują na granicy kosztów zmiennych, a wiele rejsów jest poniżej tej dolnej granicy sensu ekonomicznego. Łączne straty wszystkich linii rosną w bardzo szybkim tempie. A większość z nich już niedługo może czekać czas spłacania zaciąganych kredytów. Alternatywą jest ubieganie się o dalszą pomoc finansową ze strony rządów. Coraz bardziej uzasadnione jest stwierdzenie, że o przyszłości wszystkich linii, a więc i rynków zadecyduje strona finansowa. Ich własne zasoby finansowe i hojność oraz cierpliwość rządów. W Europie ogromne znaczenie będzie miała wyrozumiałość Komisji Europejskiej.

Przewozy międzynarodowe i krajowe: wrzesień 2020 do września 2019 i narastająco

Uwaga: Brak danych dla przewozów krajowych w Indiach. Struktura przewozów bardzo przypomina sierpniową. Ruch międzynarodowy jest wciąż minimalny. Jedyny wyjątek to Europa, ale tu to zasługa Unii Europejskiej, a dokładniej Strefy Schengen, w której podróże lotnicze przypominają krajowe. Chiny w bardzo znacznym stopniu poradziły już sobie z pandemią, przynajmniej, jeżeli chodzi o transport lotniczy, oczywiście domestic. Natomiast Rosja, która przechodzi, tak, jak reszta Europa, drugą falę epidemii, najwyraźniej epidemię ignoruje. W znacznym stopniu to samo zjawisko dotyczy Brazylii – znaczący ruch krajowy pomimo ogromnej liczby zachorowań i zgonów. Linie lotnicze i znaczna część lotnisk, szczególnie tych mniejszych, walczy o przeżycie, bardzo ostrożnie planują przyszłość. Jedyna zielona wyspa nieustającego optymizmu to Polska. Niestety w przypadku ogromnych inwestycji infrastrukturalnych dopiero za bardzo wiele miesięcy zaczniemy się przekonywać, czy polski optymizm jest uzasadniony.

We wrześniu przewozy cargo, mierzone w CTK (tono-kilometrach cargo), spadły o 8,0 procent, czyli o 4,6 ppct mniej niż w sierpniu. .

Oferowanie było mniejsze aż o 25,2 proc. Współczynnik wykorzystania pojemności frachtowej CLF wzrósł aż o 10,6 ppct do poziomu 56,9 proc. Narastająco spadek przewozów wyniósł 13,2 proc., a CLF – 53,3 - poprawa aż o 7,0 ppct.

Wyniki regionalne – września i narastająco:

Linie europejskie: spadek przewozów w CTK o 15,4 procent, przy spadku oferowania aż o 31,8 procent , CLF: 62,0 procent, poprawa aż o 12,0 ppct.

Przewoźnicy azjatyccy: spadek przewozów o 15,9 procent, spadek oferowania aż o 29,5 procent, CLF: 64,2 procent (+10,4 ppct).

Przewoźnicy północnoamerykańscy: wzrost przewozów o 8,6 procent, spadek oferowania jedynie o 15,0 procent, CLF – 48,4 procent (+10,5 ppct)

Narastająco: Europa spadek przewozów – 19,7 procent,, poprawa CLF o 7,7ppct, do poziomu 58,4 procent. Azja spadek CTK o 17,2 procent, poprawa CLF o 8,8ppct do poziomu 60,6 procent. Północna Ameryka spadek 1,0 procent, poprawa CLF o 7,3ppct do poziomu 46,7 procent.

Prawie na wszystkich kontynentach występuje niedooferowanie wynikające z ogromnego spadku oferowania na połączeniach rozkładowych. Jedyny wyjątek to linie północnoamerykańskie, które przed pandemią notowały bardzo niskie CLF-y.

Słownik

RPK – ilość przewiezionych pasażerów pomnożona przez odległość, jaką przebyli w kilometrach.

ASK – ilość oferowanych foteli pomnożona przez odległość, jaką przebyły w kilometrach.

PLF – współczynnik wykorzystania miejsc - wynik dzielenia RPK przez ASK.

CTK – płatne przewozy cargo w tonach pomnożone przez odległość, jaką przebyły w kilometrach.

ACTK – oferowanie frachtowe w tonach pomnożone przez odległość, jaką przebyło,

CLF – współczynnik wykorzystania pojemności frachtowej – wynik dzielenia FTK przez AFTK

gość

gość

Michalina12

Michalina12 wroord

wroord