Raport: Oferowanie 'Lato 2023'. Warszawa i porty regionalne - cz. 2

Marek Serafin

Marek Serafin

Warszawa - Lotnisko

Chopina

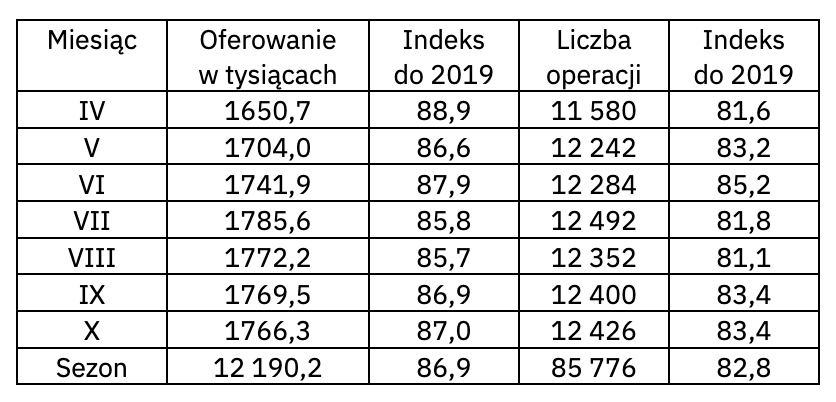

Oferowanie miesięczne Oferowanie według przewoźników (podajemy je w tysiącach foteli):

Podajemy te linie, które operują, do co najmniej, dwóch punktów w Polsce. Dane dla pozostałych podaliśmy w części I naszego raportu.

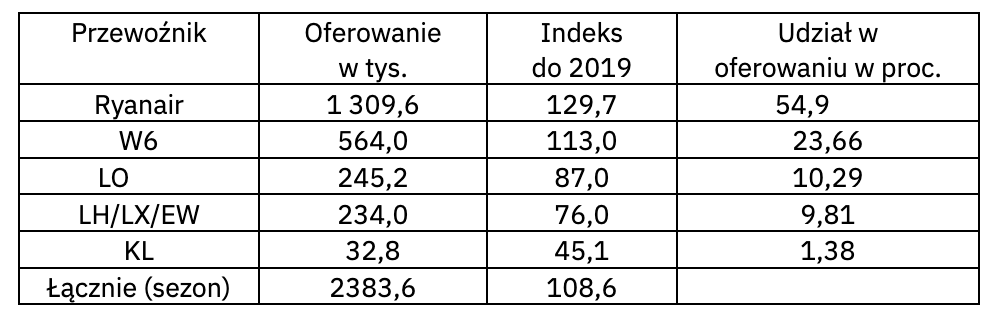

Linie sieciowe:

LOT

W całym sezonie letnim 2023 oferowanie wyniesie 7062 i spadnie o 17,4 proc. Udział linii w łącznym oferowaniu spadnie o 3 ppct do poziomu 57,9 proc. To, przede wszystkim efekt ekspansji W6 i, w mniejszym stopniu, pojawienia się FR. Udział przewoźnika w liczbie operacji będzie zdecydowanie wyższy - wyniesie aż 67,6 proc. To efekt tego, że najwięksi konkurenci linii operują znacznie większymi samolotami. LOT ma znaczną liczbę rejsów krajowych oraz zasilających hub – wykonywanych embraerami.

Plany LOT-u omówiliśmy dość szczegółowo w części I.

Aby utrzymać porównywalność danych w tym

raporcie, jak i w poprzednich, zestawiamy Lato 2023 z planowanym oferowaniem

dla S2019. Zazwyczaj różnice pomiędzy

porównaniami: planowane oferowanie do planowanego i wykonane oferowanie

do wykonanego nie są duże. Jednak w przypadku LO w S2019 wykonanie było aż o

6,8 proc. mniejsze niż oferowanie planowane. Ponieważ, w tegorocznym sezonie letnim oferowanie wykonane będzie, najprawdopodobniej, zbliżone do planowanego to spadek oferowania wykonanego będzie mniejszy niż 17,4 proc.

Grupa Lufthansy (LH, LX, OS, SN)

Oferowanie: 865,5 – wzrost o 1,5 proc. Strategia Grupy jest inna niż w portach regionalnych. Na największym rynku walczy o jak największy udział. Nieco zaskakujące jest to, że najbardziej agresywny jest Austrian, który zwiększy liczbę operacji aż do czterech dziennie. Eurowings nie wraca na rynek warszawski, a LOT utrzyma monopol na ważnym połączeniu do Düsseldorf. Udział Grupy w łącznym oferowaniu wzrośnie o 1 ppct – do poziomu 7,1 proc.

Air France/KLM

Oferowanie: 496,0 tys. wzrost o 18 proc. Tu bardziej aktywny jest KLM, który dokłada jeden rejs dziennie, a jego łączne oferowanie będzie istotnie większe niż AF. Obie globalne grupy ostro konkurują o rynek warszawski.

British Airways/IAG

Oferowanie: 206,5 – wzrost o 33,1 proc. BA powróciło do oferty trzech rejsów dziennie. To już poważna konkurencja dla LO, jeżeli chodzi o ruch bezpośredni i północnoatlantycki. Natomiast trudno mówić o globalnej konkurencji z dwoma pozostałymi Grupami, które oferują dziennie wielokrotnie więcej rejsów.

Finnair

Oferowanie: 128,6 tys. Spadek tylko o 0,7 proc. Linia najwyraźniej koncentruje się na ruchu bezpośrednim, w sytuacji, gdy atrakcyjność jej tranzytów do Azji dramatycznie spadła. Przez cały sezon oferować będzie trzy rejsy dziennie. HEL to jedna za bardzo niewielu ważnych aglomeracja europejska, do której LOT nie operuje.

.jpg)

SAS

Oferowanie 80,0 tys. Spadek o 12,7 proc. W WAW linia, bardzo ostrożnie planując oferowanie stosuje tę samą strategię, co na całym rynku.

Linie niskokosztowe:

Wizz Air

Oferowanie: 2389,0 tys. – wzrost o 6,8 proc. To nie są aż tak imponujący wzrost, jak FR w największych portach regionalnych, ale w sytuacji dużych spadków w porcie Chopina muszą robić wrażenie. Udział w rynku wyniesie 19,6 proc. i wzrośnie aż o 3,7 ppct. Latem przewoźnik bardziej niż dotychczas zwiększa oferowanie w samym szczycie sezonu.

Ryanair

Linia wróciła po latach na trasy międzynarodowe z WAW. Na razie wstawiła stopę w drzwi. Oferować będzie pięć połączeń, a jej oferowanie to 178 tys. foteli. Niewielkie, jeżeli porównamy z W6. Linia będzie oferować trzy trasy typowo wakacyjne i dwie poważne, czyli VIE i BRU/CRL. O jej warszawskiej strategii pisaliśmy dość obszernie już wcześniej. Bardzo dużo będzie zależało od tego, czy dzięki nowym inwestycjom infrastrukturalnym bardzo istotnie zwiększy się przepustowość Modlina

Norwegian

Oferowanie: 68,5. Spadek o 53,3 proc. Przewoźnik prawie zupełnie wycofał się z rynku. Pozostawił jedynie połączenie do OSL.

easyJet

U2 nie wraca do Warszawy.

Lotnisko Chopina, w segmencie tanich linii, jest całkowicie

zdominowane przez W6. Zobaczymy w kolejnych sezonach, czy Ryanair postawi na

szybki rozwój swojej oferty. Bardzo różne scenariusze są możliwe. Ale,

najprawdopodobniej, pięć połączeń to dopiero początek.

Reasumując:

- w odróżnieniu od reszty Polski na Lotnisku Chopina mamy do czynienia ze znacznymi spadkami. O przyczynach tej sytuacji pisaliśmy wcześniej, w części I. Trudno liczyć na radykalne odwrócenie tego trendu, gdy ruch biznesowy odradza się znacznie wolniej, a funkcje hub-owe WAW osłabły.

- o sytuacji na Lotnisku Chopina nadal decyduje, w ogromnym stopniu, LOT. Jednak dwie globalne grupy, starają się zwiększyć nacisk konkurencyjny.

- z wyjątkiem Emirates oferty średnich i małych graczy, zarówno LCC, jak i sieciowych, uległy redukcji. Niektóre linie wycofały się z warszawskiego rynku.

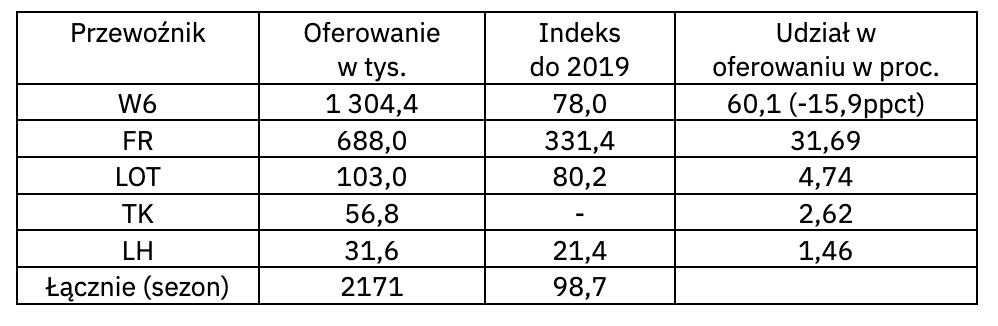

Modlin

Oferowanie: 2 544,4

– wzrost o 22,1 proc. Zabawnie brzmią informacje podawane przez media, że FR wycofuje się z Modlina. Widzimy tu siłę PR-u. Nie dbamy o fakty i

dane, ale liczy się wrażenie i komentarze. A szefa Ryanair, snuje opowieść, że

ograniczają znacznie swoje zainteresowanie Modlinem. Ten indeks wzrostu musi robić wrażenie, nawet w sytuacji,

gdy uwzględnimy, iż FR w S2019 zmniejszył oferowanie w porównaniu z S2018 o 2,4

proc. Jeżeli uwzględnimy oferowanie w WAW to łączny wzrost oferowania

linii w aglomeracji warszawskiej wyniesie aż 30,6 proc. Będzie ono większe od

oferty W6 o 14 proc.

W Lecie 2019 to Wizz Air miał przewagę – o 7,3 proc. Dzięki tak znacznemu wzrostowi w WMI spadek łącznego

oferowania w aglomeracji warszawskiej będzie mniejszy niż na Lotnisku Chopina i

wyniesie 8,5 proc. Ryanair idzie jak walec we wszystkich dużych

polskich aglomeracjach, a Warszawa nie jest tu wyjątkiem. Te dane są na tyle

interesujące, że nowej sytuacji w WMI poświęcimy oddzielną analizę. Potwierdzają się nasze przewidywania, o

bardzo stabilnym zainteresowaniu FR rynkiem warszawskim i okolicami. Jest bardzo

duży i ma wciąż ogromny potencjał rozwojowy więc nie można go lekceważyć. Tym

bardziej, że konkurent – W6, tylko czeka.

Główne porty regionalne

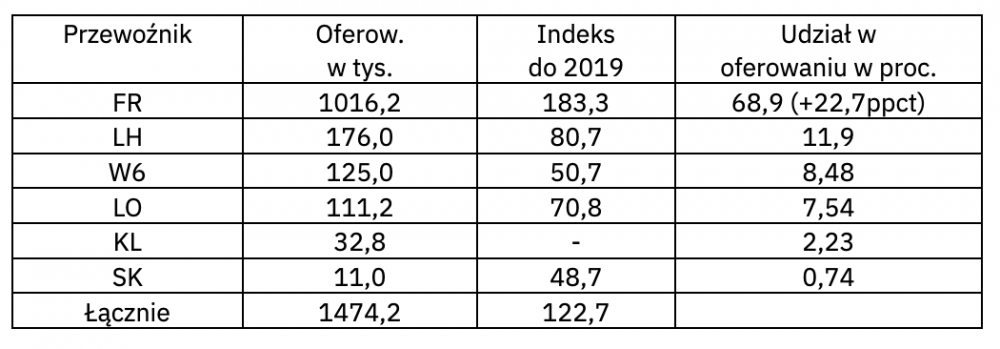

Kraków

Grupa FR ostro walczy o utrzymanie dominacji w rynku krakowskim. Ponownie jej udział w oferowaniu rozkładowym przekroczył 50 proc. A musimy też pamiętać, że już przed pandemią linia zdecydowanie inwestowała w rynek – indeks wzrostu 2019 do 2017 wyniósł aż 71,4 proc. Jednak ogromne wrażenie robi też ekspansja W6. S2019 był jej pierwszym sezonem w KRK. A teraz stara się maksymalnie zbliżyć do lidera. To obecnie unikalna w Polsce sytuacja. Miejmy nadzieję, że węgierska linia przystąpi do kontrofensywy również w innych dużych aglomeracjach.

Łączny udział tanich

linii, bez FZ, to 78,0 proc. – i jest ogromny.

W tym największym

porcie regionalnym Grupa LH zmniejsza oferowanie w znacznie mniejszym stopniu

niż w całej Polsce. Obecnie koncentruje się na największych rynkach.

LOT zmniejsza,

średnio o jeden rejs dziennie, ofertę do WAW. Jednak i tak zapewnia sobie pełna

ofertę tranzytową, a KRK pozostaje, pod tym względem jego najważniejszym portem. Wprowadza nowy,

najprawdopodobniej sezonowy, rejs do EWR i zwiększa oferowanie na całorocznym

połączeniu do ORD. Rezygnuje z wielu połączeń pozawarszawskich, pozostawiając,

poza wymienionymi, rejsy do TLV.

AF/KLM są cały czas

głównym globalnym konkurentem Grupy LH.

Przewoźnicy średniej

wielkości, bez wyjątku zmniejszają oferowanie, niektórzy wręcz drastycznie.

Rośnie przewaga liderów.

Gdańsk

S2019 był w tym porcie okresem stagnacji. Teraz wzrost jest imponujący. To, w ogromnym stopniu, zasługa FR. Przewoźnik zwiększył skokowo oferowanie i bardzo zbliżył się do W6. A przez kilkanaście lat węgierska linia była zdecydowanym liderem. Udział tanich linii jest teraz imponujący – prawie 85 proc.

Dwie główne linie

sieciowe ograniczają ofertę, ale i tak zapewnia ona prawie pełne możliwości

tranzytowe. Grupa LH – pięć rejsów dziennie prawie przez cały tydzień, a LOT – od

pięciu do sześciu rejsów. KL z trzema rejsami

stał się już ważnym graczem. Natomiast SAS ma tylko dwa rejsy dziennie do CPH.

A w czasach świetności było to dwa razy więcej.

Dwie główne linie

sieciowe ograniczają ofertę, ale i tak zapewnia ona prawie pełne możliwości

tranzytowe. Grupa LH – pięć rejsów dziennie prawie przez cały tydzień, a LOT – od

pięciu do sześciu rejsów. KL z trzema rejsami

stał się już ważnym graczem. Natomiast SAS ma tylko dwa rejsy dziennie do CPH.

A w czasach świetności było to dwa razy więcej.

Dwa największe porty

regionalne pokazują jak radykalnie zmieniła się struktura ruchu poza WAW. I

trudno liczyć na duże zmiany dopóki odradzanie się ruchu wysokopłatnego będzie

znacznie wolniejsze niż wzrost ruchu wrażliwego cenowo.

Wrocław

Zmiany bardzo podobne do gdańskich. Ogromny wzrost udziału w

rynku dwóch ultra tanich liderów, a przede wszystkim, Ryanaira. Wizz Air stara

się jednak nie pozostać zbyt daleko w tyle. Łącznie, razem z EW, LCC mają już prawie

80 proc. udziału w rynku.  A przed pandemią ten port miał, wyjątkowo duży udział w oferowaniu linii

sieciowych. AF nie wrócił na połączenie i KL został sam tylko z jednym rejsem

dziennie. LO i LH utrzymują pełną ofertę tranzytową z tym, że w przypadku Grupy

LH spadek oferowania jest ogromny.

A przed pandemią ten port miał, wyjątkowo duży udział w oferowaniu linii

sieciowych. AF nie wrócił na połączenie i KL został sam tylko z jednym rejsem

dziennie. LO i LH utrzymują pełną ofertę tranzytową z tym, że w przypadku Grupy

LH spadek oferowania jest ogromny.

Katowice

O niewielkim spadku

oferowania przesądził Wizz Air, które przez kilkanaście lat zdecydowanie dominował

w porcie. Podobnie, jak w GDN i tu FR stara się, jak najszybciej zmniejszać

dystans do lidera, z tym, że patrząc na tak imponujący wzrost oferowania musimy

uwzględnić, że w S2019 linia zmniejszyła swoją ofertę o prawie 22 proc. LOT jest jedyną

linią sieciową, która ma rozbudowaną ofertę tranzytową. LH dopiero rozpoczęło

proces powrotu na rynek.

LOT jest jedyną

linią sieciową, która ma rozbudowaną ofertę tranzytową. LH dopiero rozpoczęło

proces powrotu na rynek.

TK, z codziennym

rejsem do IST jest nowym graczem. Przy tak bogatej siatce, nawet przy jednym

rejsie dziennie, mogą oferować sporo połączeń tranzytowych, o ile oczywiście uda się pokonać problemy biurokratyczne związane z uzyskaniem zgody od ULC.

Warto zauważyć, że

do roku 2018 W6 miał w KTW zdecydowaną przewagę nad FR, natomiast FR był

ultra tanim monopolistą w pobliskim

Krakowie. Teraz sytuacja się dość mocno zmienia.

Poznań

Kilka lat przed pandemią, rynek poznański był bardzo zrównoważony, z dużym udziałem linii sieciowych, a głównie Grupy LH oraz z podobnymi, co do wielkości oferowania, ofertami W6 i FR. Teraz zdecydowanie dominują ultra tanie linie, a właściwie sam Ryanair. Wizz Air prawie zupełnie wycofał się. FR najwyraźniej ma zamiar przejąć znaczną część wielkopolskiego rynku czarterowego, który był trzeci, co do wielkości w Polsce, po KTW i WAW.

LH i LOT, pomimo

znacznych redukcji, utrzymują, jak w kilku innych portach podstawową ofertę

tranzytową. KLM jeszcze nie zdecydował się na rozwój, natomiast powrót SAS jest

właściwie symboliczny.

LH i LOT, pomimo

znacznych redukcji, utrzymują, jak w kilku innych portach podstawową ofertę

tranzytową. KLM jeszcze nie zdecydował się na rozwój, natomiast powrót SAS jest

właściwie symboliczny.

Mniejsze porty regionalne

Siedem najmniejszych portów zapewnia jedynie 4,9 proc. łącznego oferowania. Ich udział spadł po raz kolejny, teraz o 0,6 ppct. Spełniają one funkcje wspomagające, uzupełniające. Są, w znacznym, a czasami bardzo znacznym stopniu, na łasce ultra tanich linii. Nie stanowią istotnego ogniwa w systemie transportu lotniczego kraju.

Jedyne wyjątki to:

- RZE - z ruchem północno-atlantyckim, który tu jest domeną LO.

- SZZ - z rejsami krajowymi, ważnymi ze względu na położenie geograficzne miasta

- SZY - port próbuje wspomóc rozwój ruchu turystycznego do regionu.

Dwie zdecydowanie największe tanie linie w Polsce wielokrotnie powtarzają, że nie są zainteresowane lotami z Radomia. Prezes O'Leary dodaje, że "Radom nie jest i nie będzie lotniskiem obsługującym aglomerację warszawską". Gdy poodejmowano decyzję o budowie powtarzano, że RDO ma odciążyć od taniego i czarterowego ruchu Lotnisko Chopina. Tanich linii w nim, jak do tej pory, nie ma. Są oferty czarterowe, ale dopiero przyszłość pokaże, w jakim stopniu zostaną zrealizowane. Dodatkowo jest bardzo prawdopodobne, że przewoźnicy czarterowi są w specjalny sposób zachęcani do operacji.

W części III naszego raportu zamieścimy podsumowanie poprzedzone krótką analizę sytuacji konkurencyjnej LO (oferowanie) na najważniejszych trasach europejskich.

KapitanArbuz

KapitanArbuz

krzysiekl

krzysiekl

Michalina12

Michalina12 wroord

wroord