Raport: Usługi dodatkowe po pandemii

Krzysztof Loga Sowiński

Krzysztof Loga Sowiński

Usługi dodatkowe czy towarzyszące stają się coraz ważniejszym składnikiem przychodów linii lotniczych i czeka je dalszy, dynamiczny rozwój.

Reklama

Ancillaries, to usługi oferowane przez linie lotnicze poza podstawową taryfą przewozową. Przykładami przychodów za takie usługi dodatkowe są np. opłaty za wybór miejsca w samolocie, pierwszeństwo wejścia na pokład czy dodatkowy bagaż, ale także prowizje za rezerwacje hoteli, wynajem samochodów i partnerstwo w programach frequent flyer. W ciągu ostatniego dziesięciolecia usługi dodatkowe przekształciły się z nieistotnego marginesu w jedno z ważnych źródeł przychodów przyczyniające się do poprawy kondycji finansowej linii lotniczych.

Firma OAG, zajmująca się m.in. ładowaniem rozkładów linii lotniczych do systemów rezerwacyjnych, opublikowała raport oparty na corocznej analizie przychodów linii lotniczych pochodzących z usług dodatkowych firmy IdeaWorksCompany. OAG uważa, że wobec coraz większej liczby przewoźników sprzedających bilety za pośrednictwem kanałów bezpośrednich oraz potencjału nowej technologii (New Distribution Capability, NDC), która umożliwia większą personalizację ofert, sektor ancillaries czeka dynamiczny wzrost, zwłaszcza że branża staje się coraz bardziej konkurencyjna, a marże coraz niższe.

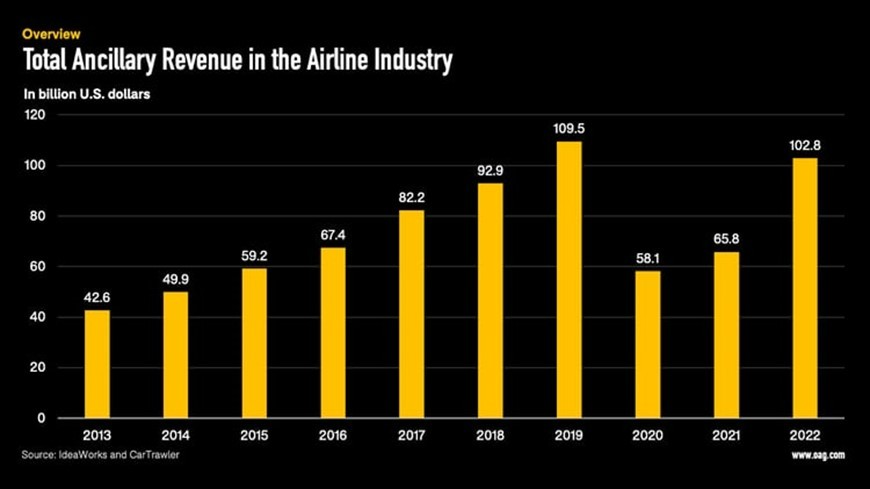

Koncentracja na usługach dodatkowych i zwiększenia ich udziału daje szansę na zerwanie ze standardową praktyką podnoszenia przychodów przez linie lotnicze za pomocą podwyżek taryf. W trakcie niecałej dekady globalne przychody linii lotniczych pochodzące z usług dodatkowych gwałtownie wzrosły z 42,6 mld dolarów amerykańskich (USD) w 2013 r. do ponad 102 mld USD w 2022 r. W dodatku dane z 2022 r. prawie dorównują rekordowi z 2019 r., który wyniósł 109,5 mld USD i został odnotowany tuż przed olbrzymim kryzysem spowodowanym pandemią COVID-19. Wzrost wpływów z ancillaries ilustruje Wykres 1 poniżej.

Czynniki wzrostu znaczenia usług dodatkowych

Wykres 1. Całkowite przychody z usług dodatkowych w miliardach USD w latach 2013-2022.

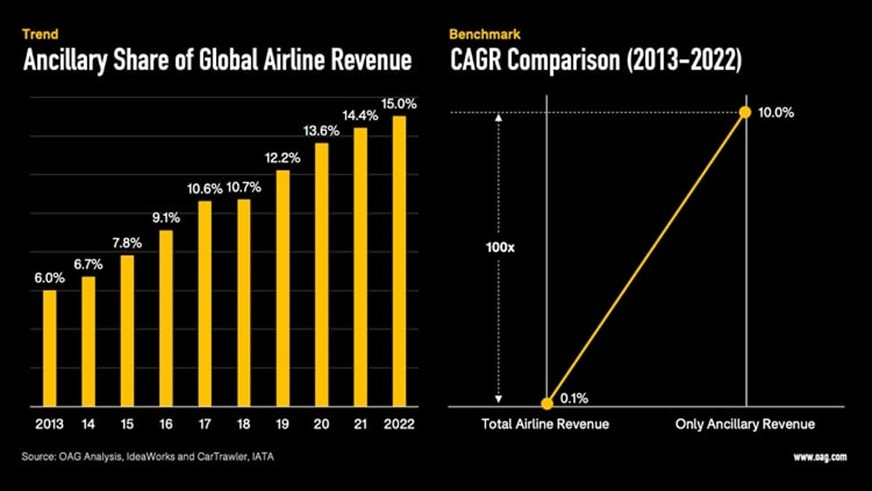

Dzięki temu imponującemu wzrostowi przychodów wygenerowanych przez opłaty za usługi dodatkowe stały się one ważnym elementem w przywracaniu stabilności finansowej przewoźników. Znaczenie segmentu ancillaries rośnie, czego dowodem są nie tylko kwoty bezwzględne, ale także ich udział w globalnej sumie przychodów przewoźników. W 2022 r. odnotowano rekordowy poziom tego elementu, bo według OAG opłaty za usługi dodatkowe stanowiły aż 15 proc. wszystkich wpływów linii lotniczych.

Tak znaczny udział tego źródła przychodów stwarza konieczność efektywnego nim zarządzanie. W dodatku ancillaries, to stale rozwijającą się dziedzina, która nie jest zarezerwowana wyłącznie dla przewoźników niskokosztowych, czego dowodem są takie sieciowe, tradycyjne linie lotnicze jak Qatar Airways, Lufthansa Group i Air France-KLM, które osiągnęły udział w przychodach z usług dodatkowych na poziomie odpowiednio 5,2 proc., 8,5 proc. i 8,7 proc. Wykres 2 pokazuje wzrost znaczenia ancillaries.

Wykres 2. Udział przychodów z usług dodatkowych w latach 2013-2022 i składana roczna stopa wzrostu.

Czynniki wzrostu znaczenia usług dodatkowych

Na ten wyraźny wzrost segmentu usług dodatkowych złożyły się trendy w branży lotniczej oraz zmiany w zachowaniu pasażerów.

Po pierwsze do zwiększenia udziału przychodów z ancillaries przyczynił się rozwój linii budżetowych i ultra-tanich przewoźników. Rewolucyjny model biznesowy niskokosztowców zakładał oferowanie bardzo niskich taryf i generowanie zysku dzięki sprzedaży usług dodatkowych. Ten pomysł zapoczątkował trend, który ogarnął w mniejszym lub większym stopniu całą branżę lotniczą. Ta praktyka doprowadziła do rozłączenia usług, które poprzednio były oferowane jako pakiet w ramach taryfy za przelot. Ta tendencja, która rozpoczęła się na pokładach budżetowych linii lotniczych, powoli ale systematycznie rozprzestrzenia się na całą branżę podróżniczą.

Po drugie dystrybucja usług dodatkowych stała się łatwiejsza dzięki kanałom bezpośrednim i internetowym biurom podróży (Online Travel Agencies, OTA). Ponadto pojawienie się technologii NDC i jej późniejsza ewolucja uzupełniły istniejący system dystrybucji, usprawniając sprzedaż ancilliaries we wszystkich kanałach. Trend ten jest wspierany przez udoskonalanie systemów informatycznych służących do zarządzania przychodami. (revenue management).

Po trzecie nastąpiła zmiana podejścia konsumentów. Współcześni podróżni są bardziej niż kiedykolwiek skłonni zapłacić za niektóre usługi dodatkowe. Cześć pasażerów linii lotniczych przyzwyczaiła się, a nawet oczekuje, możliwości dostosowania podróży do swoich potrzeb. Potwierdzają to badania firmy McKinsey, z których wynika, że klienci nie kupują już biletów wyłącznie na podstawie ceny i rozkładu lotów. Atrybuty, takie jak dostępność Wi-Fi, rozrywka na pokładzie, szczegóły dotyczące foteli i mapy ich umiejscowienia w samolocie, punktualność, a nawet ochrona środowiska, w coraz większym stopniu wpływają na decyzję klienta w trakcie zakupu biletu.

Podsumowując, te trzy czynniki przygotowały grunt pod ekspansję usług dodatkowych, a biorąc pod uwagę dynamikę tych trendów, większość analityków przewiduje świetlaną przyszłość tego źródła przychodów. Porównując prognozy z wielu firm analitycznych zajmujących się tym zagadnieniem można spodziewać się dwucyfrowych wzrostów w tym segmencie. Z porównanych przez OAG raportów wynika, że składana roczna stopa wzrostu przychodów z ancilliaries w latach 2022-2030 wyniesie od 13,1 proc. do 19 proc. Te prognozy, znacznie wyższe od tych dotyczących przewozów pasażerskich, powinny skłonić szefów linii lotniczych do znaczących inwestycji w rozwój oferty usług dodatkowych.

Ancillaries - korzyści nie tylko dla linii lotniczych

Postęp technologiczny, zwłaszcza w dziedzinie sztucznej inteligencji (SI), będzie bez wątpienia odgrywał kluczową rolę w powiększaniu znaczenia przychodów z ancilliaries. SI umożliwi liniom lotniczym optymalizację przychodów dzięki trafniejszemu przewidywaniu zachowania klientów i personalizacji ofert uzupełniających. W miarę rozwoju te technologie będą odgrywać coraz ważniejszą rolę w zwiększaniu rentowności linii lotniczych.

Oferty usług dodatkowych są bez wątpienia korzystne dla linii lotniczych. Przychody z usług dodatkowych stanowią ważny element mogący zapewnić stabilność finansową firm lotniczych i uniezależnić je w pewnym stopniu od wahań podaży i popytu oraz cyklów globalnej ekonomii. W 2023 r. linie lotnicze, szczególnie na kluczowych rynkach, takich jak Ameryka Północna i Europa, coraz częściej będą przyjmować rozwiązania umożliwiające wybór określonych usług w trakcie podróży.

Jednak korzyści nie dotyczą wyłącznie linii lotniczych. Pojawienie się usług dodatkowych poprawiło również doświadczenia pasażerów, umożliwiając im bardziej spersonalizowane i elastyczne warunki podróży. Dzięki rozdzieleniu usług i ofercie ancillaries, takich jak wybór miejsca, dostęp do Wi-Fi lub do business lounge, linie lotnicze zaspokajają preferencje klientów. Oznacza to nie tylko bardziej dopasowaną do potrzeb pasażerów podróż, ale także pozwala klientom lepiej kontrolować wydatki. W rezultacie, coraz więcej podróżnych postrzega rozdzielenie usług, jako sposób na zaoszczędzenie pieniędzy. W 2013 r. średnia cena biletu w jedną stronę wynosiła 306 USD (po uwzględnieniu inflacji do 2022 r.). Natomiast International Air Transport Association (IATA) prognozowała, że cena biletu w jedną stronę w 2022 r. wyniosła tylko 141 USD.

Wspomniany wyżej trend może jednak ulec zmianie. Przewiduje się, że w 2023 r. ceny biletów lotniczych wzrosną o ok. 35-50 proc. w porównaniu z okresem sprzed pandemii, do czego przyczyni się splot czynników, takich jak inflacja i zmiany makroekonomiczne. Warto również zauważyć, że dane z 2022 r. jako punkt odniesienia są zniekształcone. Trzeba bowiem pamiętać, że na początku 2022 r. klika ważnych rynków było zamkniętych i wiele drogich, długodystansowych podróży nie odbyło się, co bez wątpienia obniżyło średnią cenę biletu.

Trzeba też pamiętać, że wśród usług dodatkowych dominują trzy podstawowe produkty. Według McKinsey opłaty za wybór miejsca i opłaty za bagaż stanowiły aż 62 proc. całkowitych przychodów dodatkowych. Same opłaty za bagaż (w tym bagaż rejestrowany, ciężkie i ponadgabarytowe walizki oraz dodatkowe torby podręczne) stanowiły ponad jedną trzecią wszystkich przychodów dodatkowych. Wyniki te pokrywają się z ankietą firmy Skyscanner, która wskazuje, że wybór miejsca i dodatkowy bagaż należą do trzech produktów dodatkowych, za które podróżni najchętniej płacą.

Liderzy usług dodatkowych i wyzwania w ich wprowadzaniu

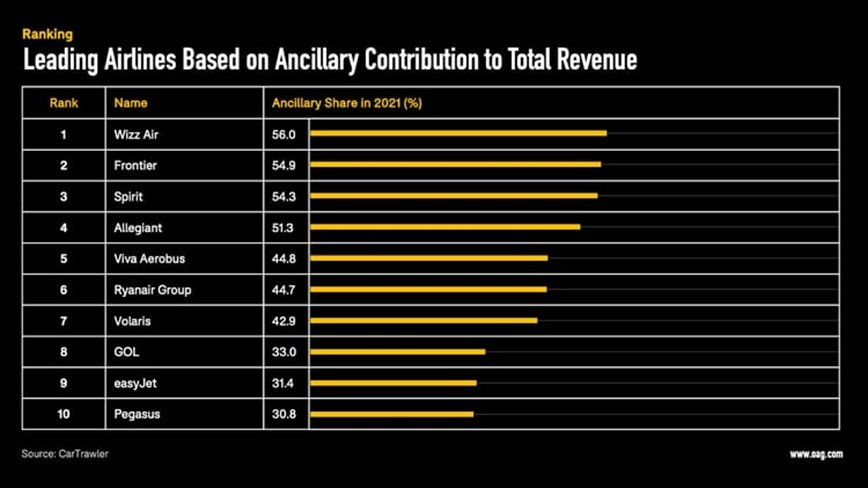

Oczywiście nie wszystkie linie lotnicze w tym samym stopniu korzystają z usług dodatkowych. Mistrzami stymulowanie zakupu ancillaries są linie budżetowe. Przykładem praktyki, która skłania do opłacania usług dodatkowych jest np. losowe przydzielanie miejsc pasażerom. Motywuje to rodziny lub duże grupy podróżujące razem do zapłacenia za usługę wyboru konkretnego miejsca. Podobnie jest z bagażem, który u wielu przewoźników budżetowych jest ograniczony do jednej niewielkiej walizki mieszczącej się pod siedzeniem. Planujący dłuższy pobyt za granicą nie mają wyjścia i decydują się na kupno usługi pozwalającej na zabranie większej ilości bagażu. Nie dziwi więc, że wśród 10 linii lotniczych na świecie z największym udziałem przychodów z usług dodatkowych, występują wyłącznie przewoźnicy budżetowi, co przedstawia Wykres 3.

Wykres 3. Ranking przewoźników z największym udziałem przychodów z usług dodatkowych.

Może zastanawiać dlaczego wśród ancillaries dominuje wybór miejsca i dodatkowy bagaż, a pozostałe elementy nie są zbyt popularne. Analizy sugerują, że samo wydzielenie i wycena danego produktu lub usługi nie gwarantuje, że klienci będą za nią chcieli zapłacić. Generowanie dodatkowych przychodów zależy od stworzenia odpowiednich możliwości i komunikatów, które powinny być dopasowane do oczekiwań klientów w odpowiednich momentach dokonywania rezerwacji ich podróży. Przykładem usług dodatkowych, które się nie sprawdziły jest opłata za drukowanie kart pokładowych (wycofana przez Spirit Ailrines) czy odpłatność za skorzystanie z toalety (niewprowadzona przez Ryanaira).

Wydaje się też, że rozwój dodatkowych źródeł przychodów koncentrował się głównie na wyborze miejsc i opłatach za bagaż. Poza tymi dwoma składnikami generowanie znacznych przychodów za pośrednictwem innych usług pomocniczych wydaje się ograniczone, co jednocześnie oznacza, że istnieje jeszcze dość duży niewykorzystany potencjał. Warto zwrócić uwagę, że czasami niektóre usługi dodatkowe przeżywają skok zainteresowania z powodów niezależnych od linii lotniczych, jak choćby duża popularność wykupu ubezpieczeń podczas podróży w niepewnych czasach pandemii.

W świecie, w którym usługi rozdzielone są nową normą, oferowanie większej liczby produktów nie zawsze oznacza lepsze wyniki finansowe. Chodzi bowiem o dostarczenie właściwego komunikatu o właściwym produkcie we właściwym czasie. Odnosi się to szczególnie do branży lotniczej, w której obserwuje się zaskakująco wysoki wskaźnik przerywania procesu zakupu usługi w trybie online, sięgający nawet 90 proc.

Problem polega na tym, że samo zapewnienie szerszego zakresu opcji może przynieść odwrotny skutek. W przypadku przytłaczającej liczby opcji klienci mogą zdecydować się na brak wyboru. Podkreśla to znaczenie nie tylko tego, co oferuje się jako dodatki, ale także jak i kiedy te produkty są prezentowane klientowi. Kluczowym elementem tego podejścia jest prezentacja wizualna. Klienci, co jest całkiem zrozumiałe, chcą zobaczyć to co kupują. Możliwość pokazania (zamiast opowiadania) kupującemu bilet o jego potencjalnym doświadczeniu lotniczym to rewolucyjna koncepcja, która szybko zyskuje na popularności.

Wiele startupów i firm o ugruntowanej pozycji, z wieloletnim doświadczeniem w branży lotniczej, wprowadza innowacje w zakresie ancillaries. United Airlines i American Airlines wprowadziły usługę dostarczania bagażu bezpośrednio do miejsca docelowego lub do domu. Jej koszt wynosi ok. 40 USD za jedną sztukę bagażu. Dzięki tej opłacie klient nie musi czekać na odbiór walizek na lotnisku. Lufthansa oferuje opcję rzędu sypialnego w lotach długodystansowych. Usługa polega na zarezerwowaniu trzech miejsc w jednym rzędzie z materacem, kocem i poduszką w standardzie klasy biznes. Z kolei AirAsia uruchomiła produkt Xpress Baggage, dostępny dla pasażerów, którzy chcą, aby ich bagaż został wyładowany i dostarczony im w pierwszej kolejności.

Globalne systemy dystrybucji (GDS), takie jak Amadeus, Sabre i Travelport, również odgrywają ważną rolę w tym procesie. GDS-y zmodernizowały swoje platformy, aby lepiej zarządzać złożoną sprzedażą usług dodatkowych, pomagając w ten sposób liniom lotniczym i biurom podróży w sprzedaży. Współpraca ta jest wyrazem koordynacji wysiłków całej branży, która ma na celu ulepszenie i spersonalizowanie doświadczeń pasażerów za pomocą udostępniania szerszej gamy usług dodatkowych. Nie można jednak zapominać, że w przeszłości to podmioty spoza branży, takie jak startupy technologiczne, wprowadzały nowatorskie i przełomowe rozwiązania, które zmieniały tradycyjne systemy. Jest wielce prawdopodobne, że to one będą wiodły prym w rozwoju segmentu ancillaries linii lotniczych.

Usługi dodatkowe a LOT

Na zakończenie spójrzmy, jak na usługi dodatkowe zapatruje się LOT. W sprawozdaniu z działalności zarządu narodowego przewoźnika z 2022 r. znajduje się następujący akapit. „Sukces strategii sprzedaży zależy w równym stopniu od przygotowania oferty, jak i od dystrybucji oraz sprzedaży samej oferty – za co odpowiedzialna jest strona internetowa lot.com, jej wersja mobilna oraz kanał NDC […]. Mają one na celu dostarczanie oferty oraz akwizycję pasażera w najtańszy możliwy sposób. Rozwiązania kanału bezpośredniego stają się standardem na rynku z uwagi na nowoczesne technologie, pozwalające omijać ograniczenia i zmniejszać koszty dotychczas stosowanych narzędzi. W 2022 r. udział kanału bezpośredniego w bazie pasażerskiej wyniósł ok. 40 proc. Dlatego rozwój narzędzi Digital/lot.com/NDC jest sprzedażowym celem strategicznym PLL LOT, który przyczyni się do poprawienia rentowności i stosowania technologii zbieżnych ze standardami rynkowymi.”

Innymi słowy kierownictwo LOT-u dostrzega wagę ancillaries i zamierza rozwijać ten segment działalności. To bez wątpienia dobry kierunek, który powinien doprowadzić do większej dywersyfikacji przychodów polskiej linii. Jednak przed LOT-em jeszcze daleka droga. W 2022 r. przychody z usług dodatkowych wyniosły ok. 250 mln zł i stanowiły zaledwie 3 proc. wszystkich wpływów ze sprzedaży. To udział niższy nawet od tradycyjnych rywali sieciowych, nie wspominając nawet o największych konkurentach niskokosztowych.

W tekście wykorzystano artykuł OAG pt. Shaping Airline Retail: The Unstoppable Rise of Ancillaries.

Fot.: OAG, materiały prasowe

gość

gość

Michalina12

Michalina12 wroord

wroord