Analiza: Struktura oferowania rozkładowych linii w Europie Środkowej

Marek Serafin

Marek Serafin

Jesteśmy obecnie w kluczowym dla europejskiego rynku

lotniczego okresie. Sezon Lato 2023 jest pierwszym od trzech lat, gdy

restrykcje w podróżach międzynarodowych, związane z pandemią nie mają istotnego

wpływu na rynek. Obecnie możemy obserwować, jak zmieniła się sytuacja, jeżeli

chodzi o popyt, w porównaniu z rokiem 2019 i jakie są trendy dalszych zmian.

Wiemy już, że trendy te będą kształtowały strukturę rynku i pozycje

konkurencyjne linii lotniczych przez wiele lat.

Jako bazę danych wykorzystamy aktualne oferowanie

przewoźników rozkładowych. Jest ono bardzo dobrą indykacją strategii

poszczególnych linii lotniczych i bardzo dobrze pokazuje strukturę rynku. W przypadku Polski wnikliwa analiza rozwoju sytuacji

konkurencyjnej w naszym regionie, ze szczególnym uwzględnieniem LOT-u, ma

wyjątkowe znaczenie. Od kilku lat władza uważa, że kwestia budowy CPK, w

tym bardzo dużego, a w dalszej przyszłości ogromnego lotniczego węzła

przesiadkowego jest już przesądzona. Krytycy powtarzają natomiast, że

nawet w okresie hossy rynkowej tworzenie w Europie nowego hubu, który miałby

być rozwijany przez linię średniej wielkości – LOT, jest projektem bardzo ryzykownym. Natomiast

kryzys pandemiczny, i zmiany rynkowe, które spowodował, powodują, że jest

skazany na niepowodzenie. Między innymi dlatego, że przyśpiesza on proces

konsolidacji rynkowej i osłabia pozycję linii średniej wielkości. Zmienia też

istotnie strukturę popytu, na korzyść ruchu bardzo wrażliwego cenowo obsługiwanego

przez ultra tanie linie.

Wszystkie dane liczbowe wykorzystane w niniejszej analizie dotyczące oferowania linii lotniczych w Europie Środkowej pochodzą z Systemu OAG – Flight Database & Statistics i są bardzo precyzyjne.

1. Struktura rynkowa w Europie Środkowej oraz pozycja konkurencyjna najważniejszych przewoźników.

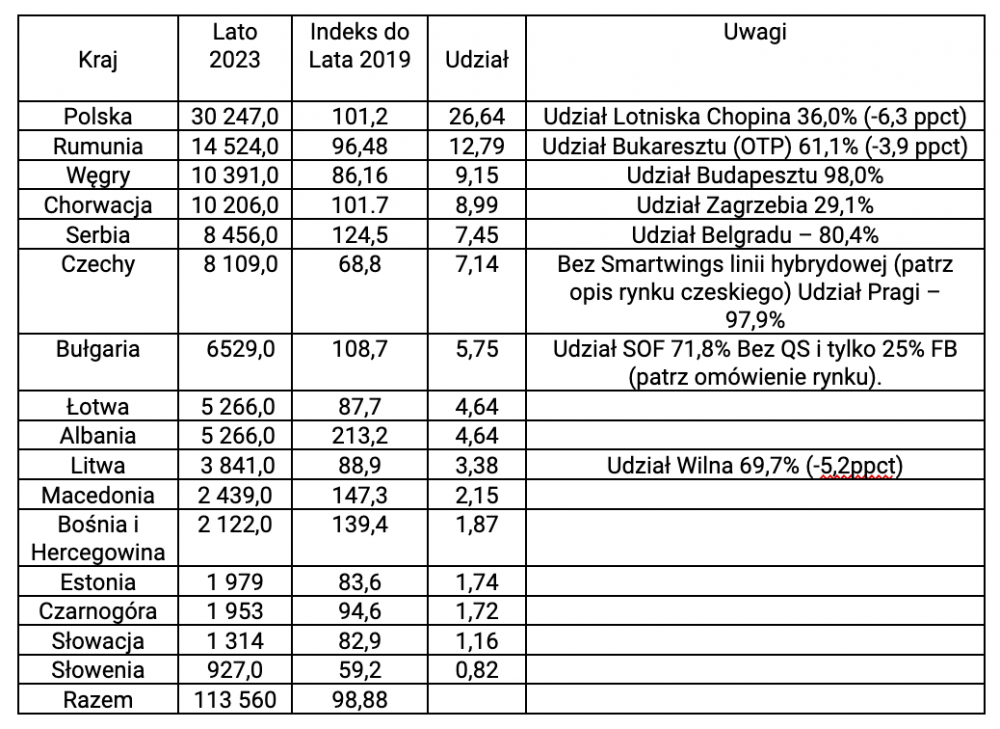

Oferowanie w krajach Europy Środkowej w sezonie Lato 2023. Porównanie z rokiem 2019. Bez połączeń krajowych.

Ze względów historycznych, politycznych i ogólnogospodarczych nie uwzględniamy Austrii. Natomiast warto pamiętać, że z tak ważnych dla systemów transportu lotniczego względów geograficznych Austria i Wiedeń są częścią Europy Środkowej. W całym opracowaniu dane o oferowaniu podajemy w tysiącach miejsc. Dla grup linii podajemy dane łączne. Jednak w przypadku grup, zawierających zarówno linie sieciowe, jak i tanie rozdzielamy je. Czyli na przykład dane dla Lufthansy, Austrian, Swiss i Brussels podajemy oddzielnie i oddzielnie dla Eurowings.

Cały nasz region, po trzech latach zapaści rynkowej, wrócił do poziomu oferowania z okresu przed-pandemicznego. Według obecnych analiz, w tym prognozy Eurocontrol, to istotnie szybciej niż cały rynek europejski. Eurocontrol prognozuje obecnie, że liczba operacji lotniczych w Europie wróci do poziomu z roku 2019 dopiero w roku 2025.

Zwróćmy uwagę na kilka bardzo istotnych zjawisk:

- Sytuacja w poszczególnych krajach jest bardzo zróżnicowana, z tym, że Polska utrzymuje swój udział w całym regionie. Pozostaje zdecydowanym liderem;

- Świetna jest sytuacja w krajach Europy Południowo-Wschodniej nastawionych na ruch turystyczny;

- Ogromny spadek odnotowały Czechy i Słowenia. W obu przypadkach głównym powodem było zejście z rynku bazowanych tam linii, odpowiednio – CSA i Adrii;

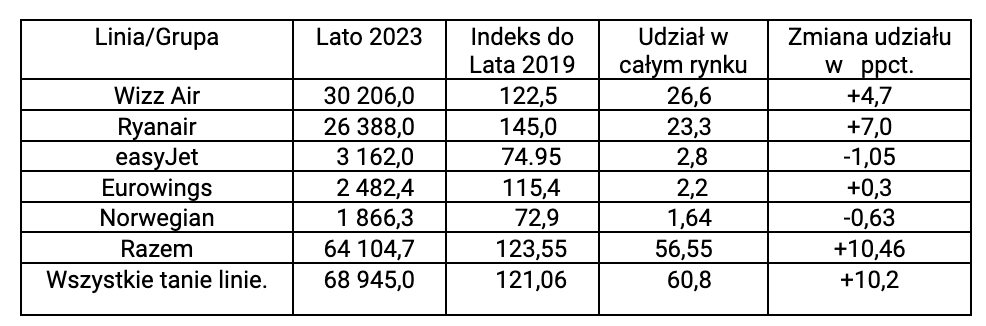

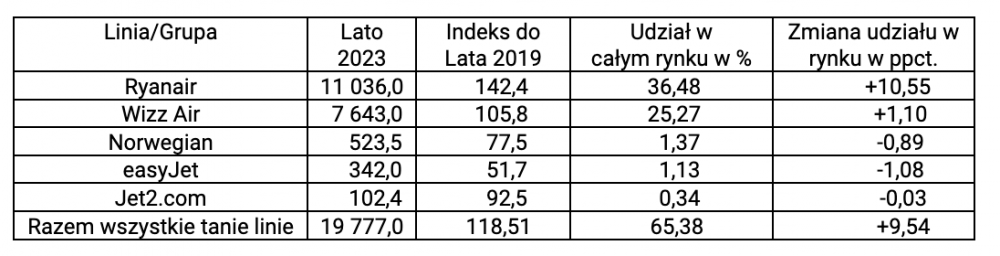

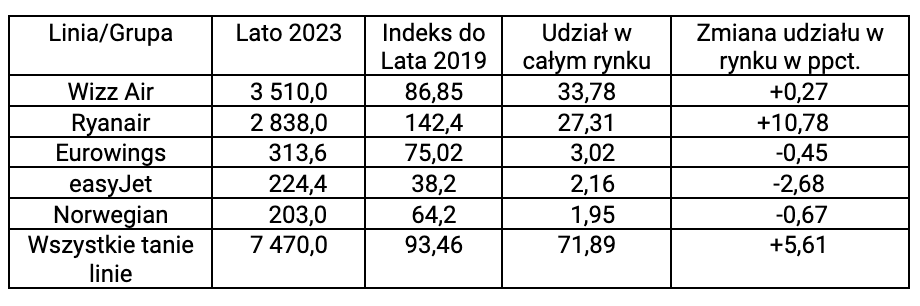

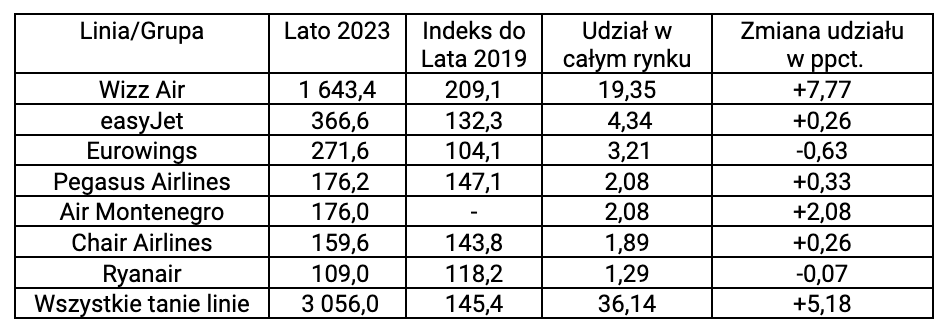

Oferowanie w regionie - największe tanie linie. Porównanie z rokiem 2019. Łączne oferowanie tanich linii

To ważne zestawienie. Pokazuje, jak zasadniczo zmieniła się struktura rynku na korzyść tanich linii. A bardziej szczegółowo zwróćmy uwagę na:

- Ogromną i rosnącą dominację dwóch ultra tanich przewoźników. Wizz Aira i Ryanaira.

- Węgierska linia pozostała liderem, ale jej przewaga nad przewoźnikiem irlandzkim istotnie zmalała.

- Ryanair wyraźnie stawia na nasz region. Rozwija się tu znacznie szybciej niż w Europie Zachodniej. Czeka nas coraz ostrzejsza walka konkurencyjna tych dwóch gigantów. Już teraz mają oni prawie pięćdziesięcioprocentowy udział w całym rynku.

- W wielu krajach ostra walka konkurencyjna dwóch liderów sprzyja szybszemu wychodzeniu z kryzysu, a agresywna polityka cenowa tworzy nowy popyt.

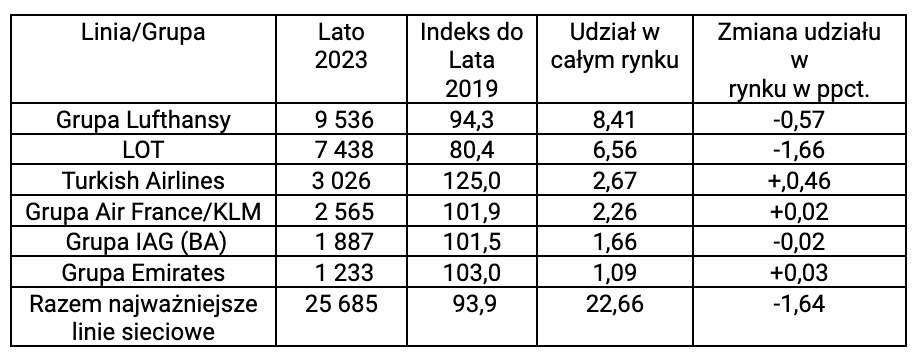

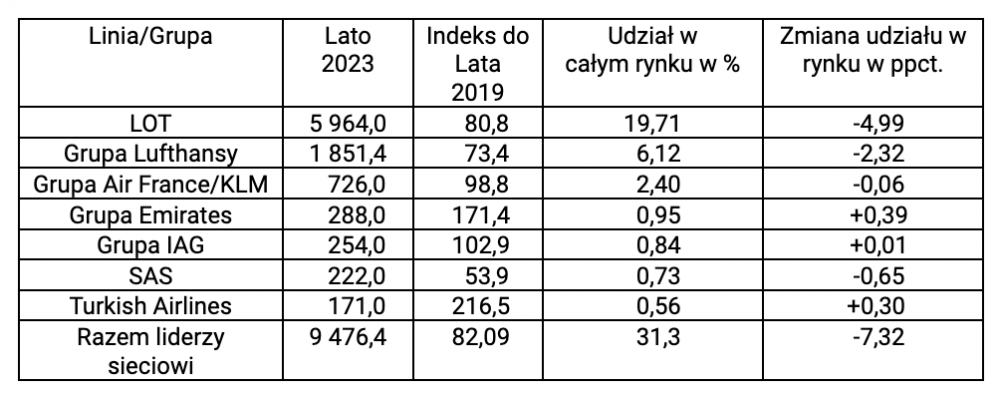

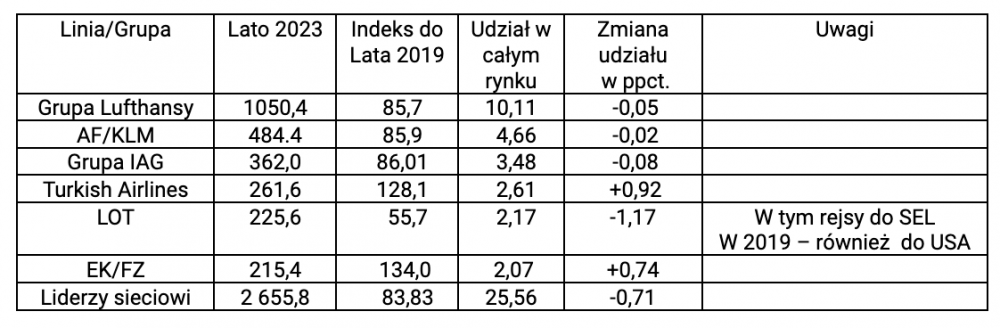

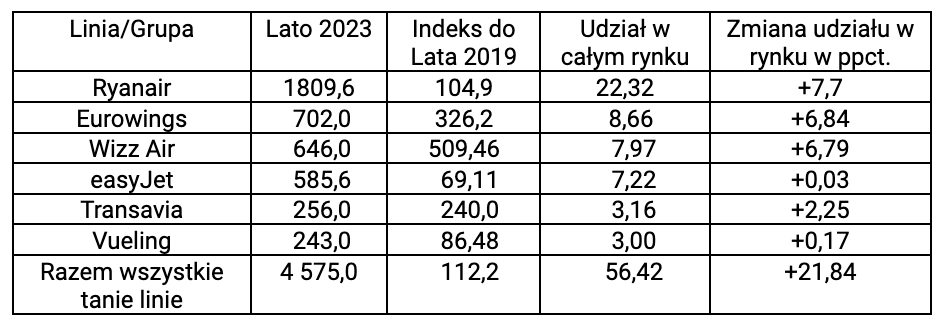

Linie sieciowe

Udział w rynku linii sieciowych istotnie zmalał - na rzecz ultratanich przewoźników. A gdy chodzi o sytuację konkurencyjną pomiędzy nimi to warto zauważyć, że:

- Niekwestionowanym liderem pozostaje Grupa Lufthansy, choć jej ogromna przewaga nad pozostałymi globalnymi grupami europejskimi nieco zmalała;

- LOT pozostaje wiceliderem, ale jego strata do Grupy Lufthansy istotnie wzrosła. Bardzo spadł udział polskiej linii w całym rynku. Analizując pozycję LOT-u musimy pamiętać, że jest on jedyną linią posiadającą bazę/hub w regionie. Ma więc bardzo rozbudowaną sieć połączeń bezpośrednich, podczas, gdy konkurenci oferują, przede wszystkim, połączenia tranzytowe przez swoje huby położone poza regionem. Dobrze ilustruje tę sytuację kolejne zestawienie;

- Turkish Airlines w swoisty sposób skorzystał na pandemii i wojnie w Ukrainie. Istambuł stał się preferowanym hub-em dla znacznej części ruchu do Azji, po zamknięciu trasy trans-syberyjskiej. Niewątpliwie przejął bardzo część najbardziej wrażliwego cenowo ruchu pomiędzy Europą i znaczną częścią Azji, który był, w znacznym stopniu obsługiwany przez Aeroflot. Przewoźnik skorzystał też na wzroście ruchu wakacyjno-turystycznego z Europy;

- Globalni konkurenci rynkowi Grupy Lufthansy rozwijali się w bardzo podobnym tempie, wracając do poziomu oferowania sprzed pandemii;

Zestawienie udziałów w całym rynku regionu linii tanich i sieciowych pokazuje, że wskutek kryzysu pandemicznego linie średniej wielkości, często o modelu hybrydowym , sieciowo tanim, poniosły największe straty. Część z nich po prostu zawiesiła działalność

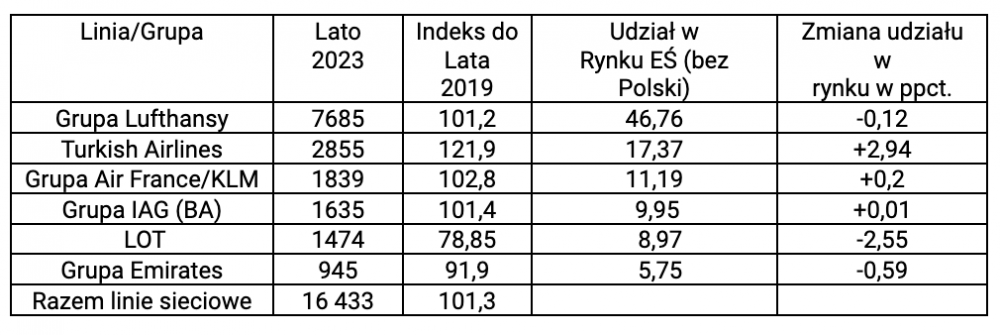

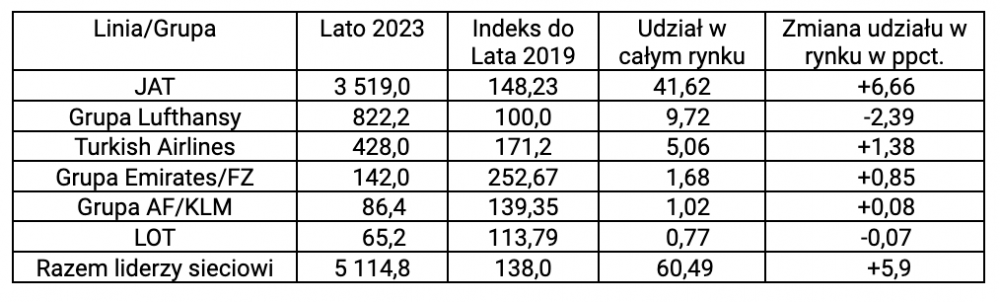

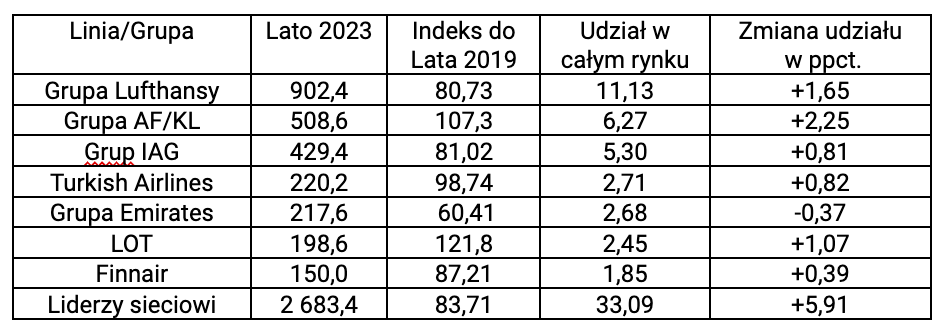

Warto pokazać sytuację konkurencyjną wśród linii sieciowych w krajach trzecich, czyli bez Polski. Chodzi tu, przede wszystkim, o możliwości generowania ruchu tranzytowego, międzynarodowego przez swoje hub-y, czyli: Grupa Lufthansy przez FRA, MUC, VIE, ZRH i BRU, LOT przez WAW itd.

Pozycja konkurencyjną linii sieciowych w krajach trzecich.

Linie sieciowe – oferowanie w krajach trzecich - czyli bez Polski.

Widzimy, jak ogromna jest dominacja w tych krajach Grupy Lufthansy. Ma ona prawie pięćdziesięcioprocentowy udział w tym rynku. Decyduje tu geografia. Jej huby są zdecydowanie lepiej położone niż bazy rywali. Gdy popatrzymy na mapę to widzimy, że stanowią one specyficzna zaporę pomiędzy EŚ i hubami głównych konkurentów. Jedynie w przypadku znacznej części Europy Środkowo-Wschodniej Istambuł jest zdecydowanie najlepiej położony, jeżeli chodzi o część ruchu tranzytowego do Azji, na Bliski Wschód i do Afryki.

LOT odnotował tu bardzo znaczący spadek. Prawdopodobnie głównym powodem jest konserwatywne podejście do planowania oferowania wynikające z konieczności optymalizacji wyników finansowych. Przed pandemią LOT ostro inwestował w rynek. W przypadku Europy był to głównie nasz region. Teraz musi zmienić podejście, gdy czeka go spłata ogromnych zobowiązań finansowych, nie tylko kredytowych .

Trzy europejskie globalne grupy rozwijały się w bardzo podobnym tempie, również Lufthansy. Oznacza to, że powodem spadku oferowania Grupy Lufthansy w całym regionie jest znaczne zmniejszenie oferty z/do Polski. Nieco szerzej analizujemy to zjawisko w dalszej części artykułu.

Krótkie omówienie sytuacji na największych rynkach oraz zbiorcze – na pozostałych.

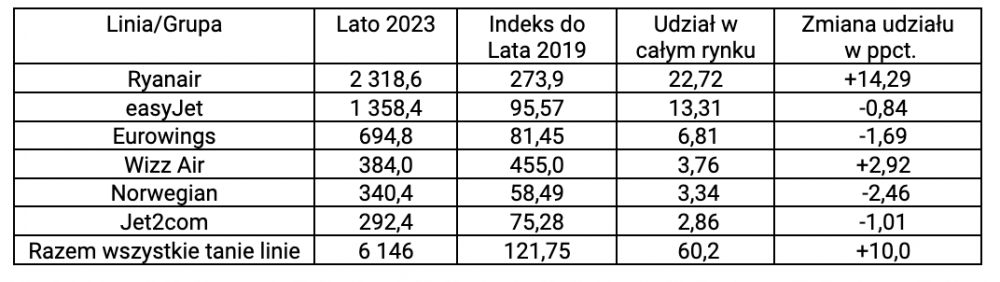

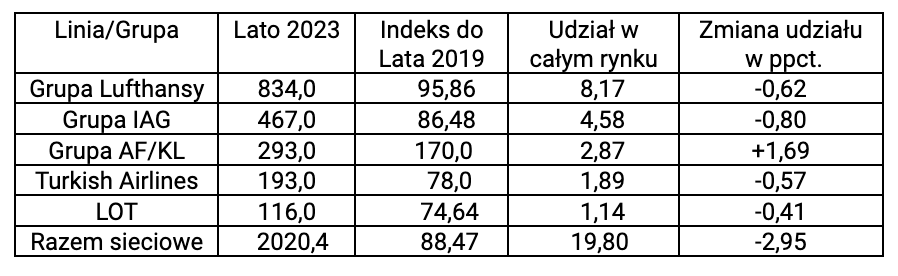

Rynek polski

Największe linie sieciowe

Największe tanie linie

Szczegółowa analiza porównawcza struktury oferowania na rynku polskim jest zawarta w trzyczęściowym raporcie opublikowanym na naszym portalu – „Oferowanie w Sezonie Lato 2023 - porównanie z sezonem poprzednim.”

Indeks wzrostu oferowania z/do Polski był prawie taki sam, jak całego regionu. Jednak jego struktura zmieniła się jeszcze bardziej zdecydowanie:

- Udział tanich linii wzrósł o 9,54 ppct, natomiast liderów sieciowych spadł o 7,32 ppct. To fundamentalna zmiana. Wiąże się ona z ogromnym spadkiem udziału lotniska Chopina – o 6,32 ppct.;

- Ogromnie wzrósł udział dwóch ultra tanich linii – do poziomu 61,75 ppct. Aż o 11,85 ppct. Tu możemy mówić o dominacji w kilku, najbardziej wrażliwych cenowo segmentach rynkowych.

- Ryanair i Wizz Air praktycznie zmarginalizowały pozostałe tanie linie. I są tylko minimalne szanse, że ta sytuacja istotnie zmieni się w przyszłości;

- W sposób zupełnie niebywały wzrosła oferta Ryanaira, mimo, iż napotkał na barierę wzrostu w aglomeracji warszawskiej wynikającą z ograniczenia przepustowości lotniska w Modlinie.

- Gwałtownie osłabła pozycja dwóch liderów sieciowych;

- W przypadku LOT-u tak znaczna utrata udziału wynika częściowo z zamknięcia się trzech rynków na Wschodzie, ale również z osłabienia popytu na podróże biznesowe oraz ogromnej potrzeby optymalizacji wyników finansowych. Ten drugi powód dotyczy też Grupy Lufthansy. W jej przypadku to jednak nie konieczność, ale świadoma strategia;

- Grupa Lufthansy pomimo ogromnego zmniejszenia oferowania, w portach regionalnych, utrzymała podstawową ofertę dla ruchu najwyżej płatnego i tranzytowego. Jednak w największych aglomeracjach musi się liczyć z silną i rosnącą konkurencją Grupy AF/KLM, a szczególnie holenderskiej linii;

- Tak słaba pozycja Turkish Airlines wynika nie z realnych możliwości tureckiej linii, ale z ograniczeń umownych - międzyrządowych, nakazujących uzgadniać program przewozowy z LOT-em, który broni się przed agresją rynkową konkurenta. W większości krajów regionu przewoźnik ten ma swobodne możliwości rozwoju;

Jeżeli chcemy analizować łączne możliwości tranzytowe LOT- u w Polsce i całym regionie to powinniśmy uwzględnić też część, około 50 proc., oferty krajowej polskiej linii. W lecie 2023 r. wynosi ona 1,3 mln. foteli.

Rynek rumuński

Największe tanie linie

Największe linie sieciowe

W segmencie wrażliwego cenowo ruchu pozostały tylko dwie linie o najniższej strukturze kosztów. Mają łącznie ponad 72 proc. udziału w rynku, co jest unikalną sytuacją wśród dużych rynków naszego regionu. Dzięki temu krajowi Wizz Air ma wciąż przewagę w EŚ nad Ryanairem. Węgierska linia inwestuje w rynek rumuński uważając, że ruch etniczno-zarobkowy preferuje bliższego sobie kulturowo przewoźnika.

Jeżeli chodzi o linie sieciowe to warto zwrócić uwagę na:

- Ogromną dominację Grupy Lufthansy. Wynika ona z położenia geograficznego jej hub-ów. I ten wątek będzie powtarzał się w przypadku prawie każdego rynku regionu. Jedyny wyjątek to kraje bałtyckiego, dla których Warszawa jest najlepiej położona oraz, w przeszłości i mamy nadzieję, w nieodległej przyszłości, w znacznym stopniu, Ukraina;

- Tarom, który tu pokazujemy, tak naprawdę nie jest już przewoźnikiem sieciowym. Zawiesił wszystkie połączenia dalekiego zasięgu i drastycznie ograniczył całą siatkę. Jego przyszłość jest bardzo niepewna;

- Bardzo mocną pozycję Turkish Airlines – geografia, choć nie tylko.

- LOT ma dobrą ofertę tranzytową z/do Bukaresztu (3x dziennie) i dość ograniczoną z/do Kluż;

Rynek węgierski

Największe tanie linie

Największe linie sieciowe

Na tym rynku, będącym siedzibą Wizz Aira tanie linie

zwiększyły swój udział, ale dzięki irlandzkiemu gigantowi. Zmniejsza on

przewagę konkurenta. Inne tanie linie

zostały w ogromnym stopniu zmarginalizowane. Trzej liderzy sieciowi obniżyli swoje oferowanie i to w

podobny sposób. Lideruje, jak wszędzie Grupa Lufthansy, ale jej przewaga nad

konkurentami jest nieco mniejsza niż na innych, dużych rynkach. Również na Węgrzech zdecydowanie stracił udział LOT. W tym przypadku

przyczyniło się do tego radykalne zmniejszenie oferty interkontynentalnej.

Zawiesił operacje do USA, a na niezłym pod względem wypełnienia rejsie do Seulu

ma już koreańskiego konkurenta.

Turecki

przewoźnik radykalnie zwiększa oferowanie. Jest większe, niż polskiego

przewoźnika, pomimo, odległego położenia jego hubu. Węgry to jeden z czterech rynków w regionie, który daleko za

Polską, a przed Czechami i Serbią ma wartą odnotowania ofertę dalekiego zasięgu

– 187,4 tys. To spadek o ponad 46 proc. Jeden

z głównych powodów to brak rejsów LOT-u do USA.

Rynek chorwacki

Największe tanie linie

Największe

linie sieciowe

W analizie rynku chorwackiego należy uwzględnić, że bazowana jest tam lokalna linia – Air Croatia, z udziałem 12,86 proc. Jej przewozy spadły o 15,2 proc., do poziomu 1312.

Sytuacja na tym rynku przedstawia się następująco:

- Szczególnie w sezonie letnim dominuje tu turystyka przyjazdowa. Świadczy o tym choćby ogromny udział lotnisk obsługujących regionalne aglomeracje – takie, jak Dubrownik i Split. Przekracza on 70 proc. Bardzo dobre wyniki linii z Wysp Brytyjskich świadczą o tym, że Chorwacja jest bardzo tam popularna;

- Ogromny skok wykonał Ryanair, który odebrał pozycję lidera wśród tanich linii easyJetowi. Wizz Air, nastawiony bardziej na ruch wyjazdowy z regionu jest tu mało aktywny. Zwraca uwagę znaczne, jak na nasz region, zróżnicowanie oferty tanich linii. To zasługa zainteresowania turystyką wyjazdową do Chorwacji w wielu krajach Europy Zachodniej;

- Jak wszędzie i tu zdecydowanym liderem wśród linii sieciowych jest Grupa Lufthansy, ale jej przewaga jest relatywnie mniejsza. To dzięki wspomnianej charakterystyce rynku. Udział LOT-u jest podobny, jak w innych krajach tej części regionu i nie przekracza 1,5 proc. Mniej aktywny jest Turkish Airlines.

Rynek serbski

Największe linie sieciowe

Największe tanie linie

W roku 2019 operowało z/do Serbii kilka mniejszych tanich linii, które nie mają oferty w lecie 2023. Stąd relatywnie mniejszy wzrost łącznego udziału w rynku wszystkich tanich linii.

Oferowanie dalekiego zasięgu:

JAT w szczycie sezonu oferuje nawet codzienne rejsy do Nowego Jorku/JFK i do trzech razy w tygodniu do Chicago. Jeden rejs w tygodniu do Chin – Tiencin. Hainan Airlines: dwa razy w tygodniu rejs z Pekinu. Łączne oferowanie dalekiego zasięgu: 163,6 tys. (+147,9 proc.).

Należy zauważyć, że:

- Tak relatywnie duże oferowanie Serbia zawdzięcza w ogromnym stopniu temu, że bazowana jest w Belgradzie mała linia o modelu zbliżonym do sieciowego (JAT), nawet z niewielką ofertą dalekiego zasięgu. Jest większa znacznie od Taromu i wśród linii o takim modelu biznesowym, zajmuje w regionie pozycję V-ce lidera oczywiście bardzo daleko za LOT-em. JAT korzysta na tym, że poza nim na Bałkanach nie liczy się już żaden lokalny, sieciowy przewoźnik. Adria zbankrutowała, a oferowanie Air Croatia jest o ponad 62 proc. mniejsze niż serbskiego konkurenta;

- Rynek jest bardzo mocno skonsolidowany i liczą się tylko: JAT, Wizz Air, Grupa Lufthansy i Turkish. Turecka linie wykorzystuje tu bliskość swojego hubu oraz bardzo ograniczoną konkurencję;

- Jak prawie w każdym kraju regionu udział Grupy Lufthansy zbliża się do 10 proc., a LOT-u jest wielokrotnie mniejszy. W krajach oddalonych bardziej od Polski tylko w nieznacznym stopniu przekracza on 1 proc., a czasami jest nawet mniejszy;

Rynek czeski

Największe tanie linie

Największe linie sieciowe

Analizując sytuację na rynku czeskim i jej rozwój warto uwzględnić kilka dodatkowych, ważnych elementów:

- Praktycznie wycofało się z rynku, w trakcie kryzysu pandemicznego, CSA, które wykonuje obecnie tylko dwa rejsy dziennie do Paryża/CDG. Jego oferowanie w lecie 2019 wynosiło 2232 tys.;

- Na rynku bazowana jest linia Smartwings. Jej oferowanie w S2023 wynosi 2111 tys. i spadło aż o 24,1 proc. Nie uwzględniamy go w powyższych zestawieniach, gdyż jest to linia hybrydowa, której około 50 proc. oferowania, a być może nawet więcej, jest sprzedawane w formule czarterowej. Można dokonać samodzielnych symulacji, gdy do poziomu oferowania rozkładowego łącznego oraz tanich linii dodamy połowę oferowania Smartwings;

- Oferowanie dalekiego zasięgu spadło aż o 76 proc.;

Oceniając sytuację na rynku czeskim należy stwierdzić, że:

- Nawet, jeżeli w analizie uwzględnimy połowę oferowania Smartwings to i tak łączna rozkładowa oferta z/do Czech jest zaskakująco mała. O prawie 11,8 proc. mniejsza niż z/do Węgier, Istotną rolę odegrało tu wypadnięcie z rynku CSA, na którego miejsca właściwie nie weszła żadna linia. To podręcznikowy przykład znaczenia dla rynku faktu, że bazowany jest na nim znaczący przewoźnik z rozbudowaną siatką połączeń bezpośrednich;

- Wciąż dość mało aktywne są tanie linie z ograniczoną ofertę, szczególnie, gdy uwzględnimy poziom zamożności kraju i jego atrakcyjności turystycznej. Niewątpliwie wpływ na to ma brak specjalnej, bardzo taniej infrastruktury na lotnisku w Pradze. Tak ogromny wzrost ich udziału to głównie zasługa zejścia z rynku CSA;

- Aby ocenić tu aktywność tanich linii wystarczy, że zestawimy oferowanie łączne Ryanaira i Wizz Air-a w Polsce – 18,75 mln, na Węgrzech – 6,35 mln z czeskim – tylko 2,45 mln. Ryanair ma większe o ponad 34 proc. oferowanie w samym Krakowie i o 3,7 proc. w Modlinie.

- Bardzo zdywersyfikowana jest oferta linii sieciowych. I tu liderem jest Grupa Lufthansy, ale jej przewaga jest relatywnie mała, szczególnie nad Grupą AF/KLM. Podobnie, jak w Polsce holenderski przewoźnik jest bardzo aktywny i od września oferować będzie aż 5 rejsów dziennie z Amsterdamu;

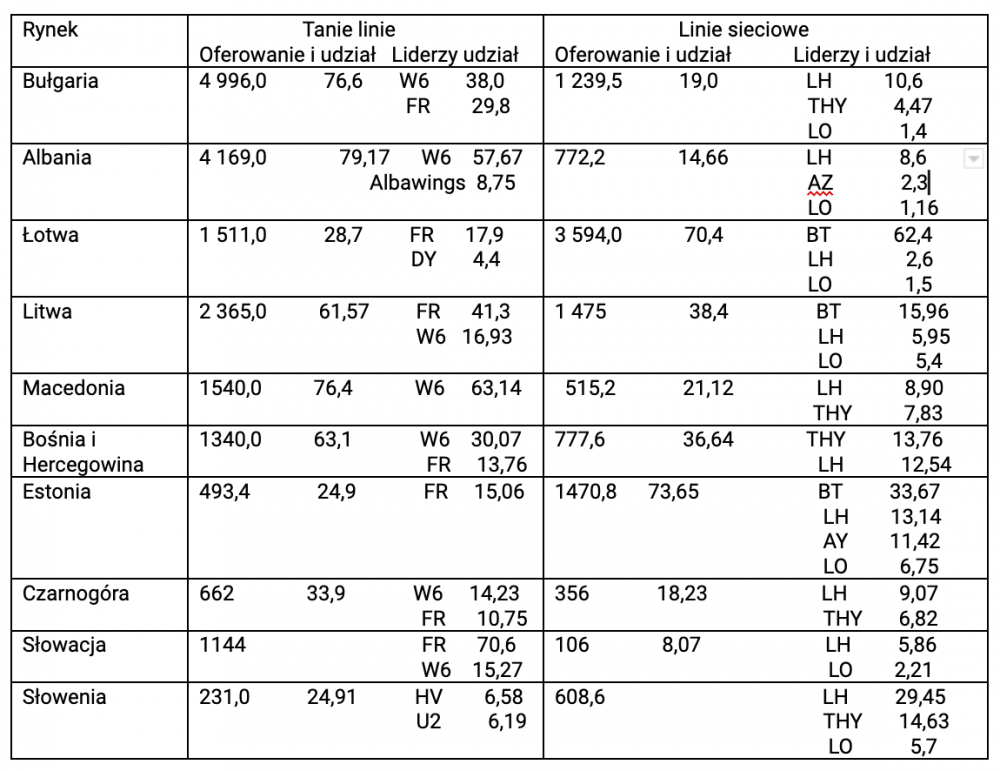

Sytuacja konkurencyjna oraz struktura pozostałych rynków

W powyższej tabeli, ze zrozumiałych względów, pokazujemy zawsze LOT, nawet, gdy nie jest w gronie liderów sieciowych.

Dla lepszego zrozumienia sytuacji na każdym w pokazanych powyżej rynków konieczne byłoby oddzielne omówienie każdego z nich. Główny powód to oczywiście unikalny, specyficzny ich charakter. Tu zwróćmy uwagę tylko na kilka najbardziej istotnych kwestii:

- Rywalizację pomiędzy W6 i FR. Z ważniejszych rynków tylko w Bułgarii jest na dość wyrównana. A w tym kraju udział oferty tanich linii w całym oferowaniu jest ogromny, szczególnie w sezonie letnim;

- Albania to rynek zasługujący na oddzielna analizę. Dzięki ogromnemu wzrostowi oferowania W6, bazującemu na atrakcyjności turystyczno-wakacyjnej kraju, Albania przeżywa okres hossy;

- Tak wysoka pozycja małej Łotwy to efekt sukcesu airBaltic, który rozwinął w Rydze hub regionalny i stał się quasi-narodowym przewoźnikiem dla trzech krajów bałtyckich. Mamy tu przykład bardzo dobrego wykorzystania niszy rynkowej.

- Dominację Grupy LH. Jedynie w krajach bałtyckich wyprzedza ją BT, ale to dzięki stworzeniu w każdym z nich własnej bazy i rozwinięciu siatek połączeń bezpośrednich. Konkurencja pomiędzy Grupą Lufthansy i Air Baltic ma ograniczony charakter, gdyż LH i BT koncentrują się na różnych segmentach rynku.

- Bardzo mocną pozycję THY, szczególnie w południowej części regionu.

- Dość słabą pozycję LO na większości z tych rynków. Jedyne wyjątki to sąsiednia Litwa oraz, przeżywająca okres zapaści rynkowej, wynikającej z bankructwa Adrii – Słowenia.

Podsumowanie

Rynek Europy Środkowej wyszedł z zapaści pandemicznej znacznie szybciej niż pozostała część naszego kontynentu. To zasługa dużego, wciąż nie wykorzystanego potencjału ruchu wrażliwego cenowo, o który zdecydowanie konkurują FR i W6, ale także atrakcyjności turystyczno-wakacyjnej większości krajów. Ale również struktura popytu. Mniejszy udział ruchu biznesowego, który odradza się dość powoli. Natomiast w przypadku popytu wrażliwego cenowo bardzo efektywne są agresywne rynkowo działania ultratanich linii;

W całym regionie przyśpieszył proces konsolidacji rynkowej. Szczególnie w odniesieniu do segmentu obsługiwanego przez tanie linie. Możemy już mówić o zdecydowanej dominacji dwóch liderów i marginalizacji pozostałych tanich przewoźników. Udział Wizz Aira i Ryanaira w łącznym oferowaniu w regionie wynosi prawie, 61,7 proc.. A szanse na istotne odwrócenie tego procesu są minimalne.

W przypadku linii sieciowych jest tylko jeden lider – Grupa Lufthansy. Szczególnie, gdy porównujemy możliwości przewozów tranzytowych. Udział LOT-u w oferowaniu w całym regionie jest znaczący, gdyż, jako jedyny przewoźnik sieciowy średniej wielkości, ma tu swoją bazę (hub), z której oferuje dość rozległą siatkę połączeń bezpośrednich.

Grupa Lufthansy dominację rynkową zawdzięcza bliskości swoich hubów oraz ogromnej siatce połączeń, które oferowane są, jako wspólna oferta. I sytuacja ta będzie miała charakter trwały. Teza powtarzana w wielu oficjalnych dokumentach rządowych, że w naszym regionie, w odniesieniu do linii tradycyjnych panuje pustka, gdyż nie jest w nim położony żaden bardzo duży hub wynika z niezrozumienia mechanizmu funkcjonowania systemów sieciowych. To, co jest bardzo ważne to położenie geograficzne hubu. Warszawa i LOT mają mocną pozycję konkurencyjną w krajach nadbałtyckich. Im dalej na południe tym możliwości i oferta polskiej linii jest coraz bardziej ograniczona. Wiedeń i Monachium są korzystnie położone z punktu widzenia wszystkich rynków EŚ. Zwróćmy też uwagę, że dla tak ważnych przewozów tranzytowych pomiędzy rynkami w naszym regionie i Europą Zachodnią możliwości LOT-u są ograniczone, gdyż Warszawa jest położona w północno-wschodniej części EŚ.

A LOT i jego warszawski hub?

Jeszcze przed pandemią LOT-owi sprzyjało zmniejszanie się liczby konkurentów, jeżeli chodzi o przewoźników sieciowych z naszego regionu. Wypadł Malev, Balkan, a pozycje CSA i Taromu zdecydowanie osłabły. Wskutek pandemii zupełnie przestało się liczyć CSA, a i Tarom nie jest dla LOT-u żadnym konkurentem. Taka sytuacja oznacza, że polska linia ma pozycję quasi monopolisty na tak ważnych trasach jak: Warszawa – Praga/Budapeszt/Bukareszt/Sofia. A niektórzy z wymienionych przewoźników byli też, na niektórych trasach dość agresywnymi konkurentami LOT-u, jeżeli chodziło o przewozy tranzytowe. Należy też podkreślić, że już tylko LOT oferuje w regionie rozległą siatkę połączeń interkontynentalnych. Ta sytuacja powoduje, że polska linia jest i ma szansę pozostać ważnym graczem w regionie, jeżeli chodzi o przewozy tranzytowe na wybranych, ważnych rynkach, zarówno średnio, jak i dalekodystansowych.

Nie ma jednak szans na awans do grupy liderów

paneuropejskich i globalnych. Przesądzają o tym trzy kwestie fundamentalne, systemowe. Wielkość rynku macierzystego, którym jest

aglomeracja warszawska i bardzo znaczna część Polski. Jest on wielokrotnie

mniejszy od rynków Lufthansy, Air France-u, British Airways, powiększonych o

rynki przewoźników z odpowiednich grup, czyli Austrię, Szwajcarię Belgię

Holandię, Hiszpanię, Irlandię itd. Trend konsolidacyjny, który, w długim horyzoncie

czasowym, ogranicza szanse mniejszych linii na zwiększanie udziałów w rynkach,

również przewozów tranzytowych. Położenie geograficzne Warszawy, które, w znacznym

stopniu zmniejsza możliwości przewozów

tranzytowych na kilku ważnych rynkach, w tym, przede wszystkim,

wewnątrz europejskich oraz północno-atlantyckich.

W przypadku tak ogromnej inwestycji, której sukces

rynkowo-finansowy jest uzależniony od przejęcia znacznej części ruchu

tranzytowego, i to od dominujących obecnie gigantów, konieczna byłaby

wariantowa analiza, jakie są realne możliwe do pozyskania potoki ruchu na konkretnych

grupach połączeń. Na przykład: kraje bałtyckie – punkty w USA i Kanadzie obsługiwane

przez LOT, punkty w Niemczech i punkty w Azji, też oczywiście tylko te

obsługiwane przez LOT itd.

gość

gość

jsg

jsg Michalina12

Michalina12 wroord

wroord