Barometr Świat: Październik kolejnym miesiącem poprawy wyników

Marek Serafin

Marek Serafin

Znaczna część rynku „nauczyła się żyć z pandemią”. Miała

miejsce poprawa mimo, iż w wielu krajach rosła czwarta fala. Analizując wyniki globalnie i na poszczególnych kontynentach odnosimy

się, przede wszystkim, do roku 2019, czyli ostatniego normalnego roku na

rynku lotniczym.

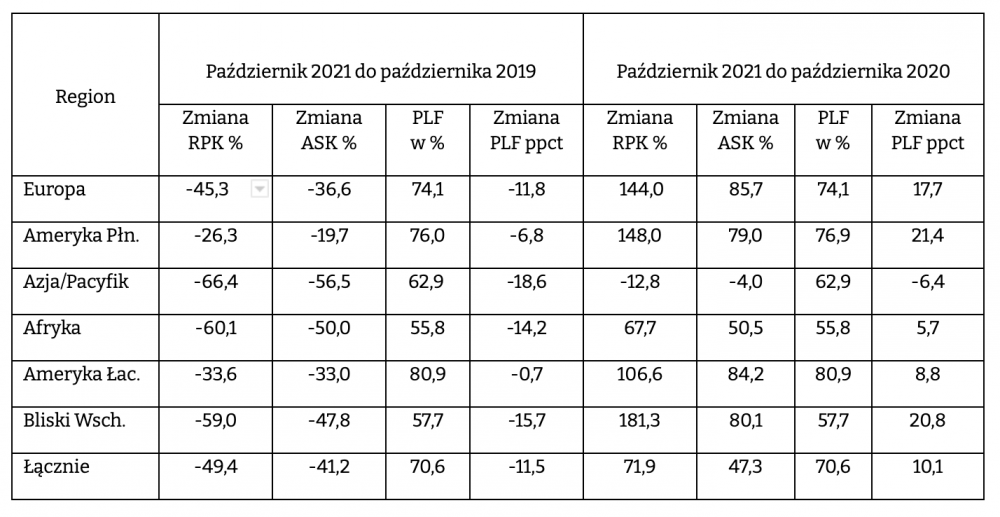

Jeżeli chodzi o współczynniki wykorzystania miejsc pasażerskich to w przypadku linii europejskich

spadki do 2019 roku były istotnie mniejsze niż we wrześniu.

Aby dać pełniejszy obraz sytuacji podajemy dane w porównaniu zarówno z rokiem 2020, jak i 2019.

Dane przewozowe IATA – październik 2021 (według przewoźników z danego obszaru): RPK, ASK, w porównaniu z październikiem 2019 oraz PLF. Te same dane w porównaniu z rokiem 2020.

Nadal dopiero

po rozbiciu na segmenty podróży międzynarodowych i domestic możemy lepiej

zrozumieć, jak zmieniała się sytuacja na poszczególnych kontynentach. Jedno jest niezmienne - to decyzje rządów

dotyczące łagodzenia bądź zaostrzania restrykcji mają decydujący wpływ na

trendy zmian rynkowych. Pod drugą tabelą podajemy komentarz do całości

wyników.

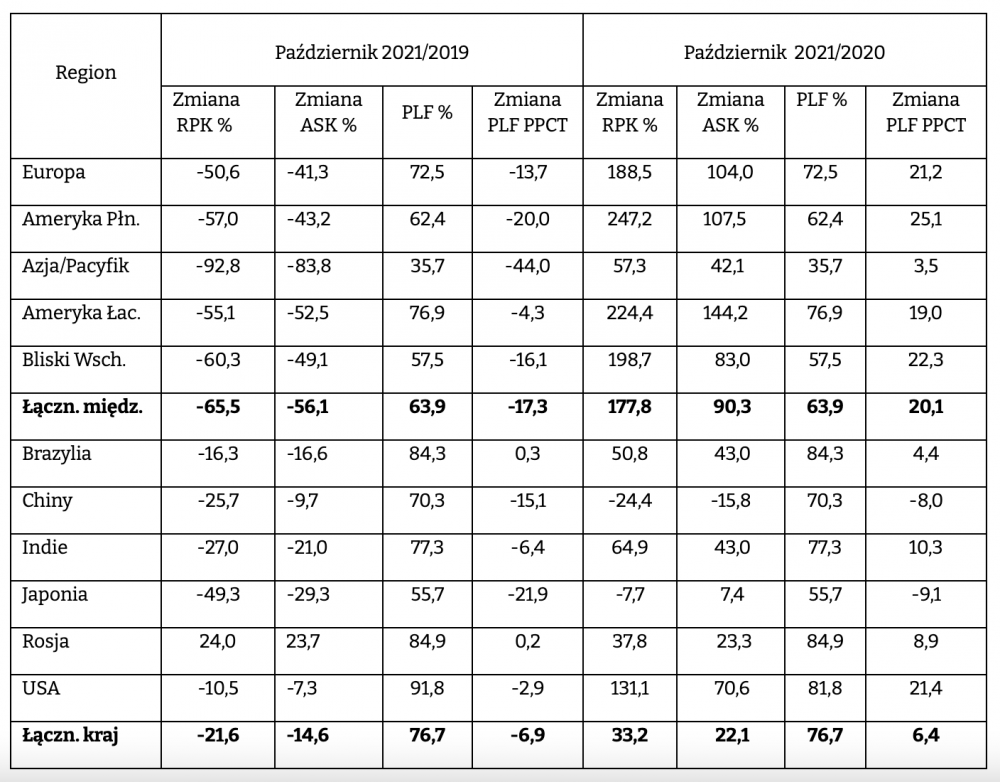

Przewozy międzynarodowe

i krajowe: październik 2021 do października 2019 i października 2020 roku.

W odniesieniu do 2019 struktura

zmian była, po raz kolejny, bardzo podobna do tej, którą notowaliśmy w ciągu

kilku poprzednich miesięcy. Nadal tak niebywale wysokie indeksy przewozów i

oferowania w porównaniu z odpowiednim miesiącem 2020 wynikają z prawie pełnych

lockdownów rok temu.

Na trasach międzynarodowych spadek

przewozów do 2019 był istotnie mniejszy niż we wrześniu. Duże znaczenie miała

tu znaczna poprawa sytuacji w Europie i w Ameryce Północnej. Na trasach krajowych poprawa była znacznie

mniejsza niż we wrześniu, ale wciąż indeksy

spadku do 2019 są radykalnie mniejsze niż na połączeniach

międzynarodowych. Po raz kolejny linie europejskie poprawiły LF-y. Były

one na poziomie praktycznie gwarantującym operacje z pokrytymi, z istotną

nadwyżką, kosztami zmiennymi. Wciąż prawie zamrożony jest rynek przewozów

międzynarodowych w Azji. Nadal obowiązują ogromne ograniczenia w podróżowaniu.

Drastycznie niski LF oznacza, że przewoźnicy azjatyccy operują często

praktycznie tylko po to, aby oferować transport towarów, wiedząc, że kabiny

pasażerskie będą wykorzystane w niewielkim stopniu. Rynek podróży krajowych w Chinach tym razem odnotował

jedynie nieznaczną poprawę sytuacji. Linie

rosyjskie odnotowały kolejny miesiąc gigantycznego

wzrostu do 2019. Jednak okres szczytu przewozów wakacyjnych najwyraźniej już

minął. Widzimy, jak ruch tranzytowy, Europa – Azja jest

ważny dla gigantów z rejonu Zatoki Perskiej. Zamknięcie się większości krajów

azjatyckich wciąż dramatycznie pogorsza ich wyniki.

Przewozy cargo

Wyniki kontynentalne

Linie europejskie: Do 2019 wzrost przewozów w CTK o 9 proc, przy spadku oferowania aż o 7,2 proc. CLF wyniósł aż 62,6 proc. - poprawa aż o 9,3 ppct. Do 2020, odpowiednio, wzrost przewozów o 17,9 proc., wzrost oferowania o 19,4 proc. CLF – spadek o 0,8 ppct .

Przewoźnicy azjatyccy: Do 2019 wzrost przewozów o 3,6 proc., spadek oferowania aż o 15,7 proc. CLF: aż 66,1 proc. (+12,3 ppct). Do 2020: Przewozy: +17,1 proc. oferowanie: wzrost o 11,2 proc. CLF: +3,4 ppct.

Przewoźnicy północnoamerykańscy: Do 2019 wzrost przewozów aż o 18,6 proc. wzrost oferowania jedynie o 3,1 proc. CLF – 44,9 proc. (+5,9 ppct). Do 2020: Wzrost przewozów o 7,8 proc. wzrost oferowania aż o 16,9 proc., spadek CLF-u o 3,8 ppct.

Komentarz

Właściwie nic się tu nie zmienia od wielu już miesięcy. Rekordowe wzrosty przewozów i CLF-ów. Popyt nakręca eksport medykamentów w tym szczepionek. Sytuacji sprzyja ogólnie dobra sytuacja gospodarcza. I ona powinna być bazą dla dobrego poziomu popytu, gdy pandemia przeminie, a z nią zapotrzebowanie na przewóz medykamentów. Tak świetna sytuacja na rynku frachtowym sprzyja przewoźnikom, którzy mają duże floty samolotów all-cargo i/lub znaczną liczbę samolotów szerokokadłubowych. Nadal na wielu rynkach barierą dla jeszcze większego wzrostu przewozów cargo jest niedooferowanie.

gość

gość

cenzi42

cenzi42 jsg

jsg menna

menna