Krytyczny raport omawiający "Politykę rozwoju lotnictwa cywilnego w Polsce" - cz. 2

Marek Serafin

Marek Serafin

Krytyczna opinia do projektu dokumentu „Polityka rozwoju lotnictwa cywilnego w Polsce do roku 2030 z perspektywą do roku 2040”.

Reklama

Opis i uzasadnienie koncepcji CPK będącego głównym, a, jak to autorzy projektu i szefowie LOT-u

nazywają „pierwszego wyboru” hubeem, dla regionu Europy Środkowo-Wschodniej, to chyba

najważniejsza część tego dokumentu. To ona jest fundamentem dla całej strategii. O prognozy można

się spierać. Znacznie trudniej kwestionować najważniejsze elementy opisu pozycji i możliwości

konkurencyjnych głównych graczy, a w tym geografię.

Niestety, cała opisana koncepcja oparta jest na oczywistych błędach i przemilczeniach. Zacznijmy od błędów:

- Przyjęto założenie, że hub dla danego regionu musi się w nim znajdować. Nie ma takiej zasady. Nawet, jeżeli przeoczymy fakt, że Austria i Wiedeń znajdują się prawie w samym centrum regionu a kraj ten został wykluczony z niego przyczyn historycznych, to EŚW obsługują, w ogromnym stopniu, linie sieciowe, których hubu są z boku. Najbardziej drastyczne przykłady: Turkish Airlines i Istambuł oraz Qatar Airways i Doha mają, szczególnie w Południowej i Południowo-Wschodniej części naszego regionu znaczny, znaczny udział w obsłudze ruchu tranzytowego do Azji. A uogólniając: o możliwościach konkurencyjnych linii sieciowych i hubów decyduje geografia i wielkość siatek, czyli zakres oferty, danego przewoźnika. Monachium i Frankfurt położone są poza naszym regionem, ale do znacznej jego części (Centrum, Południe i Południowy Wschód) jest z nich równie blisko lub nawet bliżej niż z Warszawy. A co ważniejsze, na przykład w przypadku tranzytu do Francji, Włoch, Wielkiej Brytanii trasy z Czech, Węgier, Rumunii, Bułgarii trasy przez Monachium są znacznie krótsze niż przez Warszawę. Dlaczego – patrz błąd Nr 2.

- Autorzy piszą, że Warszawa znajduje się w centrum regionu. To oczywiste mijanie się z rzeczywistością. Jest położona w Północno-Wschodniej jego części. Jedynie dla krajów bałtyckich jest rzeczywiście faworyzowana przez geografię, jako hub. W przypadku Ukrainy, dzieli pozycję lidera geograficznego z Wiedniem. Tu Monachium i Frankfurt mają problem oddalenia od rynku. I ta mocna pozycja LOT-u i Warszawy na wspomnianych rynkach odzwierciedlona jest w proporcjach liczby oferowanych foteli. Pokażemy to dokładnie w zestawieniu zaprezentowanym w dalszej części. Ale Lufthansa i tak sobie radzi” dzięki temu, że jej oferta jest tak szeroka. Lata prawie wszędzie.

- Warszawa nie jest wyjątkowo dobrze położona, jako hub, przy podróżach do Chin, Korei i Japonii, czyli najbogatszej części Azji. Chodzi o czas podróży oraz o możliwość wykonania tzw. rotacji 24 godzinnej. O pewnej przewadze, nad wieloma europejskimi rywalami można mówić w przypadku Pekinu, ale już nie reszty Chin. Super uprzywilejowane są Helsinki – najkrótszy czas podróży i rotacje dobowe do całych Chin, Japonii, Korei, a nawet do Bangkoku. I Finnair wspaniale to wykorzystywał operując, między innymi, do pięciu, a sezonowo, sześciu miast w Chinach, do czterech miast w Japonii, w tym na super atrakcyjne, położone blisko miasta lotnisko Haneda. Drugim rzeczywiście uprzywilejowanym hubem jest Moskwa i Aeroflot. Teraz mają one problem wizerunku, ale jest bardzo prawdopodobne, że choćby za dekadę Rosja znormalnieje, przynajmniej w bardzo znacznym stopniu.

- Najważniejsze przeoczenie to kwestia trendu konsolidacyjnego. Z opisywanych - nie tylko przez nas - powodów, europejski rynek przewozów sieciowych jeszcze przed pandemią był zdominowany przez trzy globalne grupy: Lufthansy, Air France i KLM-u oraz IAG (British Airways, Iberia i Aer Lingus). Kryzys pandemiczny dodatkowo umocni dominację gigantów.

- Ogromne znaczenie ma monopolizacja dwóch kluczowych rynków interkontynentalnych. W przypadku Północnego Atlantyku chodzi o przewozy pasażerskie Europa - USA/Kanada, a w przypadku Azji o przewozy Europa – Chiny/Japonia. Wymienione rynki zmonopolizowali giganci, po stronie europejskiej trzy globalne grupy, po stronie amerykańskiej – trzech gigantów sieciowych plus Air Canada, a w Azji - trzech gigantów chińskich i dwóch japońskich. Te linie zawarły umowy Joint Venture. Oznacza to, że ich przychody wpadają do wspólnego garnka i są, według wynegocjowanego klucza, dzielone. W tej sytuacji dla linii chińskich, czyli i dla Chin, trzej giganci europejscy to „swoi” a pozostałe linie to konkurenci, z którymi się walczy. Chyba nie trzeba tłumaczyć, co to oznacza. W przypadku Północnego Atlantyku cały rynek został zmonopolizowany w ten sposób w 85 procentach. W przypadku Chin i Japonii proporcje są najprawdopodobniej podobne. I warto tu dodać, że Finnair, mimo, iż nie jest częścią Grupy IAG, stał się stroną umowy z China Southern, jak również z Japan Airlines. LOT nie ma szans na dołączenie do umów Grupa Lufthansy - Grupa United/Air Canada oraz Grupa LH - Air China i Grupa LH - ANA.

- LOT ma i trudno przewidzieć, jak długo ten stan będzie trwał, ogromny problem z uzyskiwaniem praw do przelotów do najważniejszej części Azji trasą trans-syberyjską. A tylko takie mają sens, głównie, choć nie tylko, ekonomiczny. Dlaczego Rosja nie traktuje tu LOT-u zbyt przychylnie nie trzeba tłumaczyć.

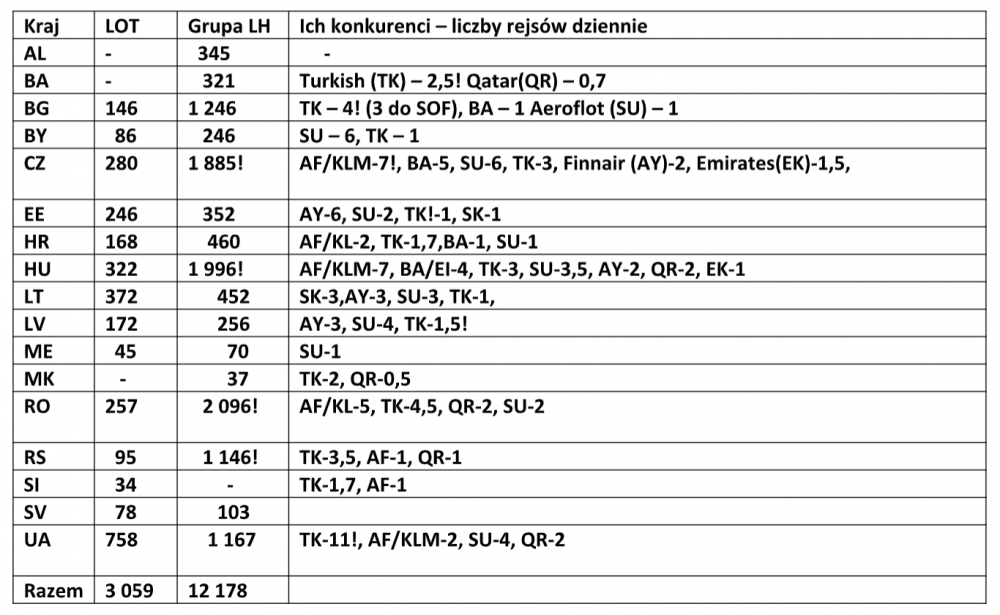

Podajemy poniżej liczby oferowanych przez LOT i Grupę Lufthansy foteli w poszczególnych krajach naszego regionu. Dodatkowo, już zbiorczo, pokazujemy oferty innych głównych graczy sieciowych. To zestawienie bardzo dobrze odzwierciedla pozycję konkurencyjną tych dwóch graczy oraz, przede wszystkim zadaje kłam tezie, znajdującej się w przedstawionym tekście i mówiącej o pustce rynkowej, którą wielki LOT ma szansę wypełnić.

Liczby oferowanych z i do do hubów foteli w tysiącach (rocznie). Liczby częstotliwości rejsów – dziennie.

Uwaga: 1. Używamy kodów krajów ISO, Dla ułatwienia rozszyfrowanie trudniejszych: BA – Bośnia, BY – Białoruś, EE – Estonia, HR – Chorwacja, LT – Litwa, LV – Łotwa, ME – Czarnogóra, MK – Macedonia Północna, RS – Serbia, SI – Słowenia, SV – Słowacja.

Z przedstawionego zestawienia wynika, że:

- Nie ma pustki rynkowej w naszym regionie, jeżeli chodzi o połączenia do hub-ów. Grupa Lufthansy w roku 2019 miała tu gigantyczne oferowanie. Operowała wszędzie. Jedyny wyjątek to Słowenia. Miał on jednak charakter przejściowy i był związany z bankructwem współpracującej z LH linii – Adrii. Tak wyjątkowo mocna pozycja Grupy wynikała z opisanych już powodów – geografia plus wielkość siatek. Globalni konkurenci, Grupa AF/KLM, nie mówiąc już o IAG mają hub-y zdecydowanie dalej położone. Jednak pod koniec poprzedniej dekady AF/KLM zaczął być tu coraz aktywniejszy. Widzieliśmy to choćby w Polsce.

- Dzięki geografii LOT ma mocną pozycję w krajach bałtyckich i niezłą na Ukrainie. Im dalej na Południe tym gorzej.

- Jeżeli chodzi o ruch interkontynentalny, to w przypadku Północnego Atlantyku głównym konkurentem LOT-u, i to znacznie silniejszym, jest Grupa LH. Silniejszym, gdyż Lufthansa operowała bezpośrednio do kilkunastu aglomeracji amerykańskich. Na niektórych rynkach dołącza do nich AF/KL. W przypadku Azji jest znacznie trudniej. Co prawda możliwości i zainteresowanie Grupy LH są tu ograniczone - najlepiej położony Wiedeń i Austrian mają niezbyt rozbudowana siatkę połączeń azjatyckich. Dołączą jednak bardzo agresywny rynkowo/cenowo Aeroflot. Bardzo rozwiniętą siatkę połączeń do EŚW ma Turkish i wciąż ją rozwija, podobnie, jak Qatar. Finnair jest aktywny w północnej części regionu i w największych aglomeracjach.

- Na wielu rynkach Grupa LH ma pozycję zbliżoną do monopolistycznej. LOT może próbować ustawiać się rynkowo, jako jej nowy, duży i często jedyny, konkurent, ale szczególnie w obecnych realiach, czy go na to stać? To musiałaby być bardzo duża inwestycja.

- W przedstawionym zestawieniu nie ma Polski. Porównywanie tu oferowania LOT-u, który ma

w warszawskim porcie bazę, z oferowaniem Grupy LH, które w bardzo znacznym stopniu jest

dedykowane dla ruchu tranzytowego, ma niewiele sensu. Ale jeżeli chodzi właśnie o ruch

tranzytowy z i do polskich regionów, to możemy podać, że:

- Oferowanie LOT-u w roku 2019 pomiędzy Warszawa i portami regionalnymi wyniosło 2 337 tys. foteli.

- Oferowanie Grupy pomiędzy portami regionalnymi i jej hub-ami wyniosło 2 747. Było istotnie większe niż LOT-u, pomimo bliskości Warszawy i bardzo dużego ruchu lokalnego. Decyduje tu, tak często przez nas wspominana rozległość siatek. Warto też dodać, że poza Lublinem i Szczecinem (Berlin) Lufthansa operowała wszędzie.

Na stronie 87 projektu znalazło się krótkie, ale bardzo ważne stwierdzenie, które warto zacytować w całości: „kluczowe znaczenie dla odbudowy rynku lotniczego w Polsce będzie miała zarówno sytuacja finansowa, jak i strategia Polskiej Grupy Lotniczej/PPL, LOT. Można założyć, że dwaj przewoźnicy (Ryanair i Wizz Air) z największym udziałem w rynku, będą w stanie dość elastycznie wrócić do oferty z przed kryzysu Covid 19”. Jak widać autorzy projektu zdaja sobie sprawę, że temat jest. Stabilność finansowa, a w tym, zdolność do inwestowania nie tylko w ultra szybki, ale i szybki rozwój nie jest oczywista. Niestety w dalszej części materiału panuje na ten temat cisza.

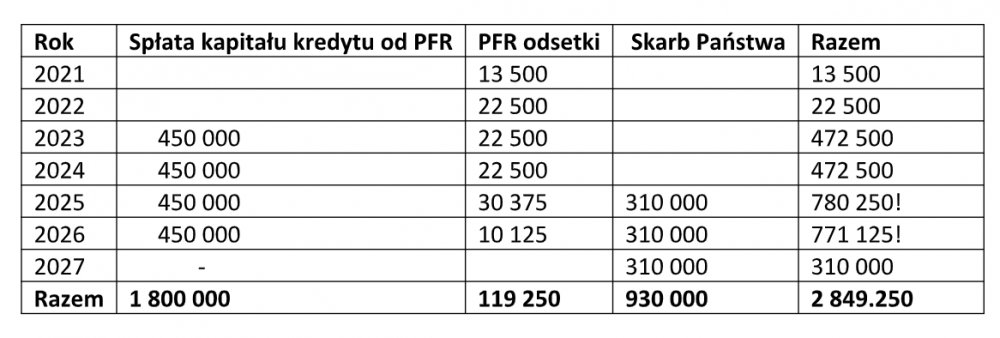

A warto choć przez chwilę zastanowić się, co dla LOT-u oznacza konieczność spłaty kredytu w kwocie 1,8 mld PLN zaciągniętego w Polskim Funduszu Rozwoju oraz bardzo znacznej części kwoty otrzymanej od Skarbu Państwa, jako podwyższenie kapitału zakładowego.

Tabela pokazująca przybliżone kwoty spłat kredytu zaciągniętego w PFR oraz bardzo znacznej części spłaty podwyższenia kapitału zakładowego, koniecznej, aby uniknąć wymogu restrukturyzacji i ograniczenia działalności. Kwoty w tysiącach PLN.

Są to kwoty przybliżone, szczególnie w odniesieniu do wpłat zwrotnych do Skarbu Państwa. Ale i

one pokazują skalę właściwie zupełnie przemilczanego problemu. Wystarczy tylko powiedzieć, że

są wielokrotnie większe od zysku LOT-u uzyskiwanego w okresie super koniunktur rynkowej.

W najlepszym roku 2017 zysk z działalności operacyjnej wyniósł 274 mln, a w 2019 już tylko

92 mln.

Są to kwoty przybliżone, szczególnie w odniesieniu do wpłat zwrotnych do Skarbu Państwa. Ale i

one pokazują skalę właściwie zupełnie przemilczanego problemu. Wystarczy tylko powiedzieć, że

są wielokrotnie większe od zysku LOT-u uzyskiwanego w okresie super koniunktur rynkowej.

W najlepszym roku 2017 zysk z działalności operacyjnej wyniósł 274 mln, a w 2019 już tylko

92 mln.Zbyt wielu informacji nam brakuje, aby poważyć się na rzetelna analizę i prognozy sytuacji finansowej LOT-u w najbliższej dekadzie. Jest dla nas jednak oczywiste, że przez bardzo wiele lat LOT będzie musiał skoncentrować się na rentowności swojej działalności. Że, ze względu na prawie zupełny brak aktywów, nie ma szans na zaciąganie kolejnych kredytów, tym razem na rynku komercyjnym.

Jak można w tej sytuacji nadal przypisywać mu rolę super-agresywnego gracza, który odbiera udziały rynkowe znacznie większym i silniejszym finansowo rywalom? W projekcie wspomniano o pomocy publicznej dla Lufthansy. Nie dodano jednak, że linia ta ma aktywa wielokrotnie większe niż uzyskane kredyty, i że rozpoczęła przedterminowa spłatę ich części, zaciągając kredyty na rynku komercyjnym.

Opublikowano niedawno wyniki finansowe LOT-u w roku 2020. Strata netto przekroczyła 1 mld PLN. Wiadomo już, że i ten rok będzie finansowo straszny. Perspektywy przynajmniej na znaczna część 2022, też nie są dużo lepsze. Przedstawiciele LOT-u zaczęli już wspominać o wystąpieniu o nową pomoc publiczną. Chyba wiemy, co to będzie oznaczało?

Przewozy cargo

W naszej opinii skoncentrowaliśmy się ruchu pasażerskim, który dla polskiego rynku lotniczego ma mieć będzie kluczowe znaczenie. W przypadku przewozów frachtowych możemy tylko zwrócić uwagę na ogromny optymizm prognostyczny dla CPK. Przewiduje się 212 tys. ton w roku 2030 i 273,4 tys. ton w 2040. W roku 2019 Lotnisko Chopina obsłużyło niecałe 100 tys. ton. Najkrócej rzecz ujmując, aby te prognozy mogły stać się rzeczywistością LOT musi, do roku 2030, co najmniej podwoić swoją flotę samolotów szerokokadłubowych, a później powiększać ją i to zdecydowanie. Z opisywanych już powodów uważamy to za nierealne. Jednak i te super optymistyczne wzrosty przewozów są, dla naszych planistów zbyt małe. Na stronie 101 projektu znajduje się stwierdzenie, że przy planowaniu infrastruktury dla CPK uwzględniono wolumen 1 mln ton?

Wyjątkowo krótkie spojrzenie w przyszłość

Mimo, iż projekt dotyczy przyszłości, to autorzy nawet nie podjęli próby określenia istotnych trendów zmian na rynku po okresie kryzysu pandemicznego.

Poniżej zasygnalizujemy kilka najważniejszych, z punktu widzenia koncepcji WAW/CPK, jako wielkiego lub choćby bardzo dużego hubu i LOT-u, jako linii, która podejmuje walkę konkurencyjną z gigantami sieciowymi i nie tylko:

- Spadek znaczenia ruchu biznesowego. Eksperci są tu zgodni. Długa przerwa w częstych podróżach biznesowych pracowników bardzo wielu firm spowoduje, że zdecydowanie zyskają na znaczeniu telekomunikacyjne/internetowe sposoby komunikacji. Dotyczyć to będzie w szczególności ruchu wewnątrz-europejskiego i kontaktów pomiędzy partnerami, którzy dobrze się znają. Skutki tego trendu odczują negatywnie przede wszystkim te linie sieciowe, dla których europejski ruch biznesowy miał bardzo duże znaczenie z punktu widzenia wpływów, czyli między innymi LOT. Na znaczeniu zyska rynek obsługiwany przez ultra tanie i tanie linie.

- Ograniczenia na podróże lotnicze wprowadzane przez UE i wiele krajów z powodów ekologicznych. Dotyczyć to będzie nie tylko krótkich tras.

- Eksperci uważają, że po pandemii tempo wzrostu przewozów pasażerskich w Europie będzie niższe niż prognozowane wcześniej. W projekcie wspomina się o dwuprocentowym wskaźniku, a w wariancie ostrożnym, nawet niższym.

- Wzmocnienie pozycji rynkowej najsilniejszych finansowo graczy. To dość oczywiste. Już teraz, w środku kryzysu, Ryanair zamawia dodatkowe samoloty. W przedstawionym projekcie wspomina się o dalszej konsolidacji branży, ale bez rozwinięcia tego, tak ważnego tematu.

- Wzrost aktywności ultra-tanich linii w głównych portach europejskich. Łatwiejszy dostęp do wielkich portów europejskich zachęci mocne finansowo tanie linie do rozszerzania swoich ofert. Na przykład Ryanair ogłosił już, że zdecydowanie powiększy swoją bazę w Brukseli, kosztem taniego lotniska Charleroi.

- W długim horyzoncie czasowym – ryzyko wejścia tanich linii na rynki interkontynentalne. „Eksperyment” norweskiej taniej linii Norwegian z uruchomieniem bardzo dużej liczby tanich połączeń interkontynentalnych zakończył się klęska. Jednak w 4-6 letnim horyzoncie czasowym jest prawdopodobne, że inna tania linia, bardzo mocna finansowo, uruchomi tego rodzaju trasy. Jest na to miejsce rynkowe, a dodatkowo, wąskokadłubowe samoloty ultra dalekiego zasięgu, o bardzo niskich kosztach jednostkowych, a przede wszystkim, Airbus 321 XLR, stanowić będą dodatkową dla nich zachętę. W przypadku naszego regionu tania linia będzie mogła operować bezpośrednio tym samolotem, na przykład z Katowic/Pragi/Budapesztu nie tylko do aglomeracji na Wschodnim Wybrzeżu USA, ale nawet do Chicago.

Zdecydowanie najważniejsze elementy krytyczne odnoszące się do przedstawionego dokumentu to:

- Tak naprawdę zupełne zignorowanie skutków pandemii. Autorzy opisują sytuację bieżącą, podają aktualne prognozy wieloletnich zmian na rynku, słusznie stwierdzając, że wciąż możliwe są właściwie drastycznie różne scenariusze, ale nie wyciągają z tego żadnych wniosków. Przygotowana strategia jest sformułowana tak, jakby pisano ją przed marcem 2020. Mówią o pięcioletniej przerwie w życiorysie europejskiego rynku, czyli powrocie do poziomu przewozów z roku 2019 w roku 2024, ale przechodzą nad tym do porządku dziennego.

- Przedstawiają prognozy ruchu przygotowane w roku 2019. Można by się zastanawiać, czy po znacznych modyfikacjach nie mogłaby stanowić one punktu wyjścia do nowych analiz, gdyby nie to, że są one po prostu niewiarygodne - w wielu opisanych i bardzo ważnych elementach drastycznie zawyżone. A poza tym, jak przyznają autorzy projektu przygotowanie obecnie prognoz jest właściwie niemożliwe, nawet wariantowych, gdyż poszczególne warianty byłyby drastycznie różne. W normalnych czasach różnice pomiędzy wariantami wynosiły 1-3 punkty procentowe. Teraz te różnice musiałby być ogromne.

- W projekcie bardzo słusznie stwierdza się, że dla całego projektu CPK, jako hub-u, kluczowe znaczenie ma, nazwijmy to, dobra przyszłość LOT-u i jego zdolność do podjęcia skutecznej konkurencji z europejskimi gigantami. Niestety w ogóle nie próbują poddać tego wątku rzetelnej analizie. Natomiast koncepcja LOT-u, jako nowej potęgi w naszym regionie wypełniającego tu rzekomą pustkę rynkową, jest oparta na zupełnie niezgodnym z rzeczywistością opisie sytuacji. Uważamy, że należy docenić dotychczasowe osiągnięcia LOT-u i to, że bardzo dobrze wykorzystał słabości właściwie wszystkich rywali sieciowych bazowanych w EŚW, z której wyłączamy Austrię. Jednak jesteśmy przekonani, że ambicje mówiące o możliwości zdecydowanego osłabienia pozycji rynkowej głównego gracza, czyli Grupy Lufthansy, choć nie tylko, są mówiąc delikatnie, zdecydowanie wygórowane.

Można by smutno zażartować, że pandemia podarowała nam wiele dodatkowych lat na przygotowanie optymalnego rozwiązania kwestii, jak rozwijać infrastrukturę lotniskową obsługującą aglomerację warszawską. Dostaliśmy czas na dokonanie analiz – i to nie w sytuacji przedpandemicznej, bo ta ma już, w znacznym stopniu, znaczenie historyczne, ale obecnej. Mamy szansę na rzetelną próbę spojrzenia w przyszłość. Skorzystajmy z tego.

wojtek

wojtek

analityk

analityk

jsg

jsg Michalina12

Michalina12 wroord

wroord