Fatalna sytuacja finansowa branży lotniczej

Marek Serafin

Marek Serafin

W normalnej sytuacji rynkowej trzeci kwartał roku plus październik to okres żniw przewozowych i finansowych. W tym roku było inaczej. IATA podała informację o sytuacji finansowej branży lotniczej w październiku 2020 i całym roku 2020.

Reklama

W

zdecydowanej większości przypadków wyniki finansowe linii lotniczych były tylko

minimalnie lepsze niż w drugim kwartale roku i wciąż wręcz tragiczne. Będziemy

musieli czekać jeszcze wiele miesięcy zanim sytuacja poprawi się zdecydowanie.

Pierwszym pozytywnym sygnałem jest wprowadzanie szczepionek przeciwko COVID-19. Jednak akcja szczepień będzie trwała, co najmniej, do jesieni 2021.

Wartość wszystkich akcji, globalnie spadła, w październiku, o 2,6 proc., od początku roku o 2,8 proc., a w ciągu ostatnich dwunastu miesięcy wzrosła 2,9 proc. (indeks FTSE). Powyższe dane mówią właściwie wszystko. Na stabilnym rynkach giełdowych wartość akcji linii lotniczych spadła prawie o połowę. To ocena nie tylko bieżących ich wyników oraz sytuacji finansowej, ale również perspektyw poprawy. Na pewno interesujące będzie, jak rynki zareagują na wprowadzenie szczepionek, czyli rozwój sytuacji w grudniu.

Próbka nie jest jeszcze w pełni reprezentatywna. Jednak dramatyzm sytuacji jest oczywisty, szczególnie, gdy porównamy ją z trzecim kwartałem roku ubiegłego. W skondensowany sposób widać, dlaczego tak znaczna część linii potrzebuje wsparcia ze strony państw. Ich straty przekraczają wielokrotnie zyski z lat ubiegłych. Oczywiście są przewoźnicy, którzy wciąż radzą sobie samodzielnie. To tanie, a przede wszystkim, ultra tanie linie lotnicze. W ich strukturze kosztów koszty stałe stanowią znacznie mniejszy odsetek, niż w przypadku linii sieciowych. Jest bardzo prawdopodobne, że przedłużające się załamanie rynkowe zmusi wiele linii do ubiegania się o kolejną transzę pomocy.

Płynność netto (net cash flow) z działalności operacyjnej.

Dostępna gotówka – Free Cash flow.

Płynność netto (net cash flow) z działalności operacyjnej.

Dostępna gotówka – Free Cash flow.

4. Ceny paliwa lotniczego

1. Wartość akcji linii lotniczych

W październiku 2020 wartość akcji linii lotniczych (globalnie) spadła o 0,3 proc., w tym europejskich o 1,7 proc., azjatyckich o 0,8 proc. a północnoamerykańskich wzrosła o 1 proc. Od początku roku spadła globalnie o 47,7 proc., europejskich o 52,5 proc., azjatyckich o 40,3 proc., a północnoamerykańskich o 46,2 proc. W ciągu ostatnich dwunastu miesięcy spadki wyniosły, odpowiednio, 45,8 proc., 38,1 proc. oraz 46,5 proc.Wartość wszystkich akcji, globalnie spadła, w październiku, o 2,6 proc., od początku roku o 2,8 proc., a w ciągu ostatnich dwunastu miesięcy wzrosła 2,9 proc. (indeks FTSE). Powyższe dane mówią właściwie wszystko. Na stabilnym rynkach giełdowych wartość akcji linii lotniczych spadła prawie o połowę. To ocena nie tylko bieżących ich wyników oraz sytuacji finansowej, ale również perspektyw poprawy. Na pewno interesujące będzie, jak rynki zareagują na wprowadzenie szczepionek, czyli rozwój sytuacji w grudniu.

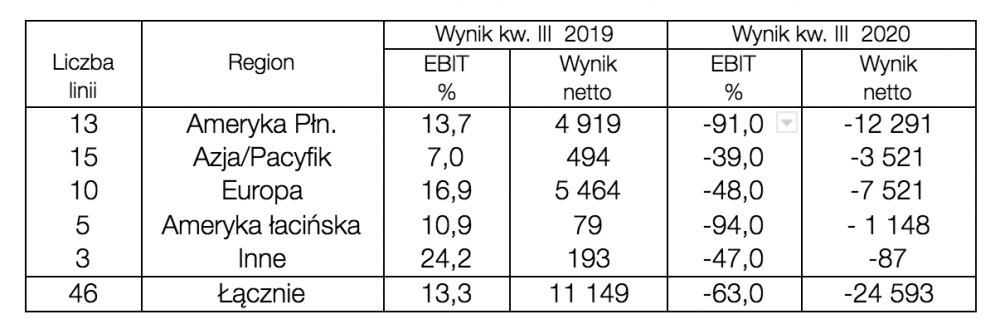

2. Wyniki finansowe za trzeci kwartał 2020 roku

EBIT% - stosunek zysku/wyniku do wpływów.

Dane w dolarach amerykańskich

Próbka nie jest jeszcze w pełni reprezentatywna. Jednak dramatyzm sytuacji jest oczywisty, szczególnie, gdy porównamy ją z trzecim kwartałem roku ubiegłego. W skondensowany sposób widać, dlaczego tak znaczna część linii potrzebuje wsparcia ze strony państw. Ich straty przekraczają wielokrotnie zyski z lat ubiegłych. Oczywiście są przewoźnicy, którzy wciąż radzą sobie samodzielnie. To tanie, a przede wszystkim, ultra tanie linie lotnicze. W ich strukturze kosztów koszty stałe stanowią znacznie mniejszy odsetek, niż w przypadku linii sieciowych. Jest bardzo prawdopodobne, że przedłużające się załamanie rynkowe zmusi wiele linii do ubiegania się o kolejną transzę pomocy.

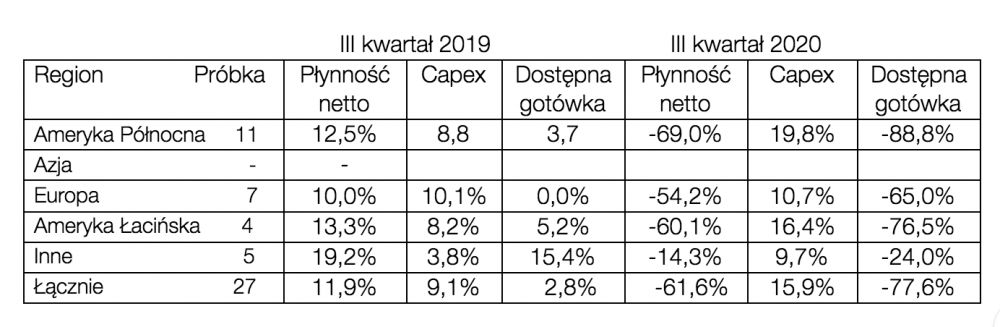

3. Płynność finansowa linii lotniczych

Płynność netto (net cash flow) z działalności operacyjnej.

Dostępna gotówka – Free Cash flow. Reprezentatywność próbki jest bardzo ograniczona, a w przypadku linii azjatyckich w ogóle brak jest danych. Jednak i tak wyraźnie widać, że linie lotnicze w bardzo szybkim tempie spalają dostępną gotówkę, pomimo ogromnych wysiłków, aby ciąć koszty. Odpływ gotówki, w trzecim kwartale wyniósł aż 61,6 proc. wpływów z działalności operacyjnej. CAPEX wzrósł znacznie, ze względu na ogromny spadek przychodów. Dlatego też wskaźnik dostępnej gotówki jest gorszy niż płynności netto. I to zestawienie uprawdopodobnia tezę , że wiele linii lotniczej będzie musiało ubiegać się o pomoc publiczną bądź też wsparcie ze strony rynków kapitałowych. Jak pokazuje ogromny spadek wartości akcji przewoźników to drugie może okazywać się bardzo trudne, a czasami po prostu niemożliwe.

4. Ceny paliwa lotniczego

Ceny ropy i paliwa zaczęły w listopadzie rosnąć, głównie z powodu informacji o wprowadzaniu szczepionki na COVID-19. Dodatkowo OPEC ogłosił, ze przedłuży okres ograniczeń w wydobyciu. Zdaniem komentatorów pewne znaczenie ma też czynnik polityczny w USA. Prawdopodobne utrzymanie przez Republikanów kontroli nad Senatem może oznaczać, że w kraju nie zostaną wprowadzone przepisy ograniczające znacznie zużycie brudnej energii.

5. Oferowanie

W porównaniu z sierpniem br. ważone oferowanie we wrześniu wzrosło o 17 proc. Jednak w porównaniu z wrześniem 2019 spadek był taki sam, jak w sierpniu – aż o 63 proc. Bardzo wielu przewoźników, a szczególnie w Europie i Ameryce Północnej drastycznie zmniejszyło oferowanie do końca roku. Ważone oferowanie frachtowe wzrosło we wrześniu w porównaniu z sierpniem o 3,7 proc. Było to możliwe ze względu na powiększanie floty samolotów all-cargo oraz coraz lepsze jej wykorzystywanie dobowe.6. Popyt

Ważony popyt, w RPK, poprawił się we wrześniu, w porównaniu z sierpniem, ale i tak był mniejszy niż we wrześniu 2019 aż o 72,8 proc. W sierpniu współczynnik ten wynosił - 75,2 proc. Należy przy tym pamiętać, że poprawa wynika głównie z lepszej sytuacji na rynkach przewozów krajowych, a przede wszystkim, chińskim. Nadal poprawia się sytuacja na rynku przewozów frachtowych. We wrześniu spadek popytu mierzonego w CTK, wynosił już tylko 8 proc. W sierpniu spadek wyniósł 12,1 proc. Wyniki mogłyby być jeszcze lepsze, gdyby nie problemy związane z oferowaniem. Pokazuje to gwałtowny wzrost współczynnika wykorzystania pojemności towarowej. Dokładniejsze dane dotyczące oferowania i popytu – globalnie i na poszczególnych kontynentach i w regionach pokazujemy i omawiamy w naszych "Barometrach Świat". Uwaga: wszystkie porównania miesięczne dokonywane są po usunięciu czynników sezonowych/jednorazowych – SA (seasonally adjusted).

7. Współczynniki wykorzystania miejsc pasażerskich (LF) i pojemności frachtowej (FLF)

LF poprawił się we wrześniu, w porównaniu z sierpniem 2020, aż o 18 ppct, ale i tak był na rekordowo niskim poziomie. Pomogły tu globalne cięcia oferowania, ale również bardzo dobre wyniki na chińskim rynku krajowym.

FLF był na podobnym, bardzo wysokim poziomie, jak w sierpniu.

8. Dostawy nowych samolotów

W roku 2019 dostawy nowych samolotów wyniosły około 1300 samolotów. Na ten rok przewoźnicy zaplanowali i podpisali kontrakty na dostawy nieco ponad 2 tys. egzemplarzy. Tak ogromny wzrost wynikał z optymizmu rynkowego, po latach świetnej koniunktury. Istotne znaczenie miało też wchodzenie na rynek nowych typów – 737 MAX oraz A 321 LR.

Według obecnych estymacji zamówienia zmniejszą się ponad dwukrotnie – do poziomu 800 egzemplarzy. A jest bardzo prawdopodobne, że do końca roku przewoźnicy wynegocjują dodatkowe ograniczenia lub nawet odstąpienia od dostaw ewentualnie ich opóźnienie.

gość

gość

Michalina12

Michalina12 wroord

wroord