Europejskie linie lotnicze: Stan po pandemii

Krzysztof Loga Sowiński

Krzysztof Loga Sowiński

Podobnie jak w przypadku portów lotniczych tylko nielicznym przewoźnikom w Europie udało się w 2023 r. odbudować ruch pasażerski do poziomów sprzed pandemii COVID-19.

Reklama

Rok 2023 linie lotnicze mogą uznać za udany, zwłaszcza jeśli chodzi o wyniki finansowe, które dla większości firm są pozytywne. Inaczej wygląda sytuacja odbudowy ruchu pasażerskiego, który udało się osiągnąć tylko nielicznym przewoźnikom. Zestawiliśmy przewozy pasażerskie z ubiegłego roku 22 linii lotniczych w Europie, żeby ocenić które spółki poradziły sobie w tym segmencie najlepiej, a które mają ciągle jeszcze wiele do nadrobienia.

Wykres 1,

Wykres 1,

Wykres 2.

Wykres 2.

.jpg)

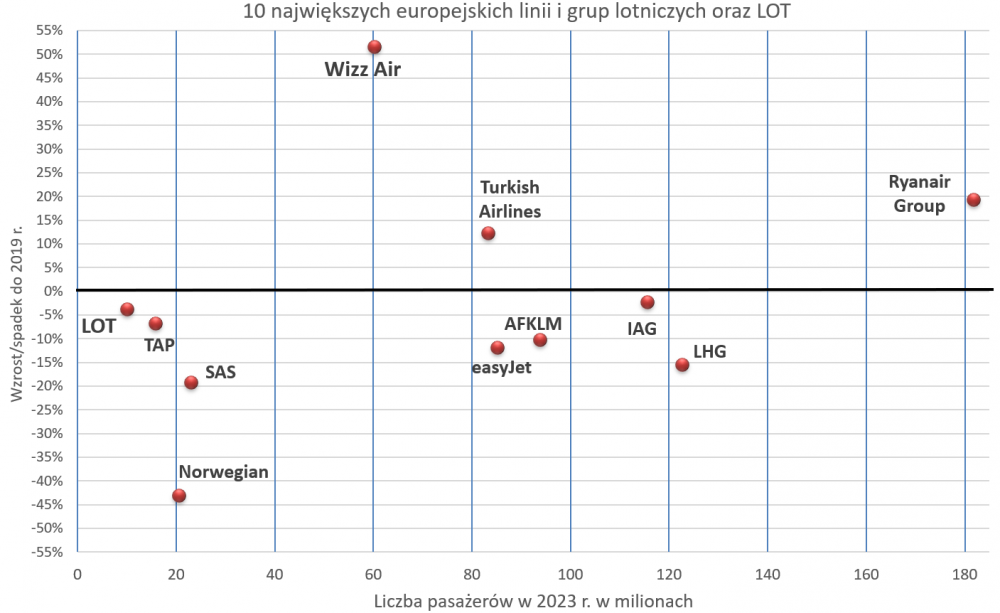

Dwa poniższe wykresy przedstawiają położenie szczególnych linii i holdingów lotniczych względem dwóch wartości: liczby przewiezionych pasażerów w 2023 r. (oś pozioma) oraz procent ich wzrostu lub spadku w stosunku do 2019 r. (oś pionowa). Zebraliśmy dane następujących organizacji lotniczych: Aer Lingus, Air France, Air France KLM Group (AFKLM), airBaltic, Austrian Airlines, British Airways, Brussels Airlines, easyJet, Eurowings, Finnair, Iberia, International Airlines Group (IAG), KLM, LOT, Lufthansa, Lufthansa Group (LHG), Norwegian, Ryanair Group, SAS, SWISS, TAP Air Portugal, Transavia, Turkish Airlines, Vueling i Wizz Air. Wykres 1 prezentuje 10 największych europejskich linii i grup lotniczych oraz LOT, a Wykres 2 koncentruje się na przewoźnikach, którzy w 2023 r, przewieźli mniej niż 25 mln podróżnych.

Wykres 1,Wśród największych aktorów lotniczych przewozów pasażerskich w Europie tylko trzem holdingom udało się przebić poziomy z 2019 r. Są to Wizz Air, Ryanair Group i Turkish Airlines. Dwa pierwsze miejsce pod względem wzrostu liczby pasażerów w stosunku do 2019 r. zajęli przewoźnicy budżetowi, co nie stanowi zaskoczenia. Liderem okazał się Wizz Air z imponującym przyrostem klientów, który wyniósł aż 51 proc. Na drugim stopniu podium znalazł się Ryanair ze wzrostem blisko 20 proc. Ten rezultat też jest sukcesem zważywszy na skalę irlandzkiego holdingu, który jest jedną z największych pasażerskich linii lotniczych na świecie.

Trzecia pozycja przypadła pierwszej sieciowej grupie lotniczej, czyli Turkish Airlines. Wzrost liczby pasażerów w stosunku do 2019 r, przekroczył 12 proc. Wyjaśniając bardzo dobry rezultat Turków trzeba pamiętać, że linia narodowa ze Stambułu obsługuje region położony pomiędzy Europą i Azją, w jej skład wchodzi przewodnik budżetowy AJet (wcześniej AnadoluJet), Turcja posiada potężny rynek przewozów krajowych i pomimo wojny w Ukrainie utrzymuje relacje z Federacją Rosyjską. Inaczej ujmując negatywne wpływy pandemii i wojny w regionie były przez Turkish odczuwalne w znacznie mniejszym stopniu niż przez jej konkurentów.

Najsłabiej w kategorii "ciężkiej" wypadł Norwegian, który stracił ponad 40 proc, pasażerów. To cena jaką norweski przewoźnik, zapłacił za porzucenie ambicji latania przez Atlantyk i restrukturyzację. Innymi słowy Norwegowie borykali się nie tylko z koronakryzysem. Słaby rezultat innej skandynawskiej linii lotniczej tj. SAS-u jest spowodowany jego poważnymi kłopotami finansowymi, które doprowadziły go do zastosowania procedury ochrony przed wierzycielami na podstawie prawa amerykańskiego i rozpoczęcia reorganizacji kapitałowej. Cześć akcji SAS zostało nabyte przez AFKLM i prawdopodobnie za parę lat skandynawski przewoźnik stanie się częścią francusko-niderlandzkiego holdingu.

Najbliżej pułapu z 2019 r. znalazł się IAG, bo do przebicia zabrakło mu tylko 2,3 proc. Dobrze wypadł też TAP (- 6,8 proc.). AFKLM stracił już do 2019 r, ponad 10 proc. Jeszcze niżej spadł easyJet, bo o 12 proc. Wydaje się, że słabość tej trzeciej największej linii budżetowej w Europie wynika ze skromnej jej obecności we wschodniej części Starego Kontynentu, gdzie rynki lotnicze rosną szybciej niż na Zachodzie. Wśród dużych holdingów najsłabiej wygląda LHG, której ruch pasażerski w 2023 r. stanowił niespełna 85 proc. wolumenu z 2019 r. W tym przypadku zawiniła niemoc niemieckiej gospodarki i powolny powrót ożywienia na rynku chińskim.

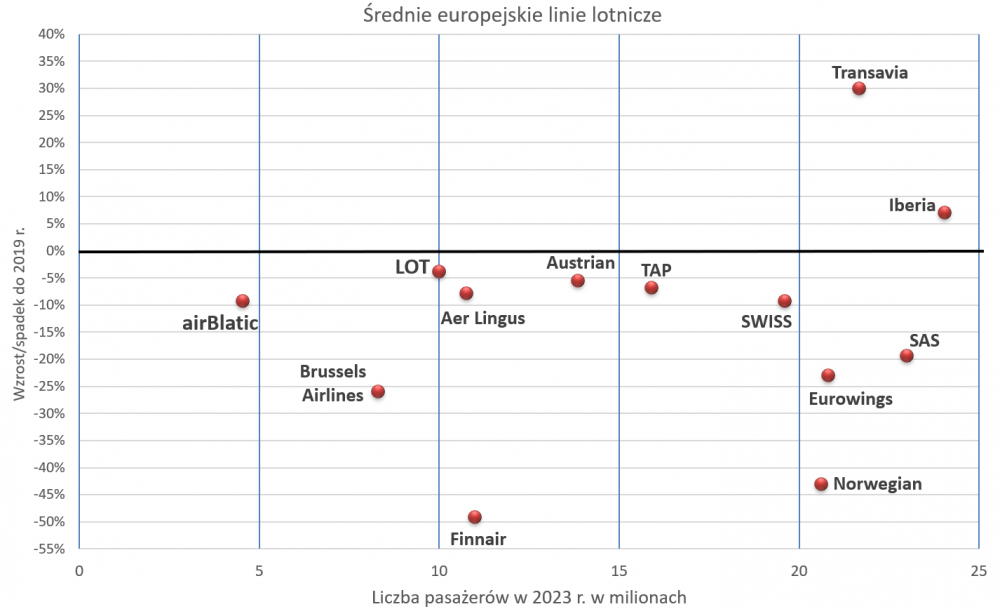

Wykres 2.Wykres 2 obejmuje linie lotnicze, które przewiozły mniej niż 25 mln pasażerów. Cześć z nich jest niezależna (airBaltic, Finnair, LOT, Norwegian, SAS i TAP), a pozostałe należą do głównych holdingów lotniczych Europy (Aer Lingus, Austrian Airlines, Brussels Airlines, Eurowings, Iberia, Swiss i Transavia). W celu zachowania jasności ilustracji na Wykresie 2 brakuje większych przewoźników, takich jak Lufthansa, Air France, British Airways, KLM czy Vueling Niemniej warto zaznaczyć, że ten ostatni, jako jedyny wykazał wzrost na poziomie 6,5 proc. przewożąc w 2023 r. ponad 36 mln pasażerów.

Pamiętając o rezultacie Vuelinga i patrząc na Wykres 2 można łatwiej zrozumieć stosunkowo niezły wynik IAG, który jest bez wątpienia zasługą hiszpańskich przewoźników holdingu. Natomiast znakomity wynik Transavii (wzrost o 30 proc.) nie wystarczył do popchnięcia całego AFKLM powyżej 90 proc. liczby pasażerów z 2019 r. Wśród linii, które odnotowały spadki prym wiedzie LOT. Polskiemu przewoźnikowi zabrakło tylko 3.8 proc. do uzyskania poziomu sprzed pandemii. Do sukcesu LOT-u przyczynił się szybko rosnący rynek, a skutki wojny za naszą wschodnią granicą zostały skompensowana mobilnością ukraińskich uchodźców przybyłych do Polski.

Natomiast konsekwencje wojny w Ukrainie wpłynęły fatalnie na Finnaira, który w zeszłym roku stracił prawie 50 proc. pasażerów w stosunku do 2019 r. Niemożność wykonywania operacji nad Syberią zmusiła Finów do zmiany strategii, co jak widać nie przysporzyło im większej liczby klientów. Stosunkowo dobrze poradził sobie airBaltic, który pomimo zaprzestania latania nad Białorusią i Rosją stracił niespełna 10 proc. w stosunku do 2019 r. Łotysze, podobnie jak Finowie część swojej floty udostępniają w ramach leasingu operacyjnego innym przewoźnikom, co poprawia ich uszczuplone przez kryzysy przychody.

Z linii wchodzących w skład LHG najlepsze rezultaty osiągnął Austrian tracąc tylko 5,4 proc. Natomiast Eurowings, który stracił aż 23 proc. nie wsparł niemieckiej grupy tak jak zrobiły to Transavia i Vueling w przepadku AFKLM i IAG. Zdecydowanie lepiej od Eurowings wypadł SWISS odbudowując swój ruch pasażerski w ponad 90 proc. Wśród przewoźników tworzących IAG, poza wzrostami Vuelinga i Iberii, najmniejszy spadek zanotował irlandzki Aer Lingus tj. 7,8 proc. Z niezależnych średniaków, poza LOT-em, dobrze spisał się TAP, który mógł pochwalić się wolumenem podróżnych wynoszącym ponad 93 proc. przewozów z 2019 r.

W sumie dla wszystkich 22 linii lotniczych, niezależnych i będących członkami holdingów, ubiegły rok zakończył się dwuprocentowym spadkiem w stosunku do 2019 r. Innymi słowy mieliśmy do czynienia z prawie dokonaną odbudową liczby przewiezionych klientów. Prawdopodobnie w 2024 r. dojdzie do przekroczenia przed pandemicznego pułapu. Dziś jeszcze trudno ocenić jak duży będzie to wzrost, tym bardziej że nie wszystkie linie będą zdolne do jego osiągnięcia. Norwegian i Finnair mogą jeszcze długo czekać na przebicie rekordów z 2019 r., bo z powodu restrukturyzacji i zmiany strategii są obecnie już innymi liniami lotniczymi, które trudno porównać do czasów sprzed koronakryzysu.

Kłopoty w powrocie do liczb pasażerskich z 2019 r. będzie miała też LHG, jeśli nie nastąpi ożywienie na trasach do/z Azji Południowo-Wschodniej, a niemiecka gospodarka pozostanie w stagnacji. Niepewna jest też sytuacja AFKLM, choć tej grupie na pewno pomogą igrzyska olimpijskie i paraolimpijskie, które w 2024 r. odbędą się w Paryżu. Pewniejszy lepszych przewozów niż przed pandemią COVID-19 może być IAG, który już w 2023 r. był bliski przekroczenia granicy osiągnięć z 2019 r. Z kolei wzrosty Turkish, Wizz Aira i Ryanaira będą prawdopodobnie niższe niż w ostatnich latach.

Zagadkę stanowią możliwości postępu easyJet i niezależnych średniaków, takich jak LOT, TAP czy airBaltic. Polska linia powinna przekroczyć 10,4 mln przewiezionych pasażerów i odnotować nowy historyczny rekord. Niemniej w 2024 r. o duży wzrost będzie trudno z uwagi na powolne tempo powiększania floty i konieczność dbania przede wszystkim o rentowność. Kondycja przewozowa easyJet, będzie zależeć od popytu na podróże w Europie Zachodniej, a TAP-u od rozwoju jego podstawowej niszy, czyli połączeń pomiędzy Portugalią a Brazylią. Natomiast airBlatic myśli o prywatyzacji poprzez wejście na giełdę w związku z czym postawił na generowanie zysku, co nie musi przełożyć się na znaczący wzrost liczby obsłużonych podróżnych.

Fot.: Materiał prasowe

gość

gość

Michalina12

Michalina12 wroord

wroord