CPK: Porozmawiajmy o pieniądzach

Krzysztof Loga Sowiński

Krzysztof Loga Sowiński

Wielki projekt wymaga wielkich pieniędzy. Skąd wziąć na port lotniczy "Solidarność" skoro państwo polskie chce utrzymać kontrolę nad tym przedsięwzięciem a podatnik ma się do niego nie dokładać?

Reklama

Komponent lotniczy w ramach Centralnego Portu Komunikacyjnego (CPK), czyli wybudowanie portu lotniczego „Solidarność” ma się zamknąć kwotą ok. 20 mld zł. Jest to oczywiście tylko szacunek, ale uwzględniający koszty podobnych inwestycji na świecie. Ta kwota to równowartość funkcjonowania programu 500+ przez sześć miesięcy albo 40 proc. rocznego budżetu Ministerstwa Obrony Narodowej. Krótko mówiąc taka suma będzie poważnym wydatkiem dla polskiego państwa, dlatego kwestia finansowania CPK powinna być jednym z najważniejszych tematów "lotniczej" debaty publicznej.

Brak finansowych konkretów

Na stronie internetowej CPK Sp. z o.o. próżno jednak szukać informacji o finansowaniu komponentu lotniczego projektu. W infografikach dotyczących portu lotniczego, w których znajduje się wiele informacji o pozytywach przedsięwzięcia, pozycja taka jak koszt inwestycji nie występuję. Sprawia to wrażenie, jakby spółka obawiała się podania kwoty niezbędnej do realizacji projektu, co stwarza poczucie, że pieniądze są przy tak wielkich zamierzeniach nieistotne.

Trzeba jednak oddać sprawiedliwość przedstawicielom spółki celowej, którzy w odpowiedzi na pytania o finanse informują, że nie wykluczają współpracy z sektorem prywatnym. Zgodnie z przekazem działu komunikacji firmy dla części lotniskowej, która będzie opłacalna, planowane jest zaangażowanie funduszy prywatnych. Ponadto jak dodają PR-owcy z CPK na obecnym etapie spółka dopuszcza udział finansowania zarówno ze strony inwestorów finansowych, w tym funduszy inwestycyjnych, emerytalnych, firm ubezpieczeniowych, jak tez inwestorów branżowych, np. operatorów lotnisk czy funduszy infrastrukturalnych.

Konrad Majszyk, rzecznik prasowy firmy, wyjaśnia też, że zgodnie z art. 15 ustawy o CPK „Spółka celowa może utworzyć, samodzielnie lub z innymi podmiotami, spółki zależne (…) Spółka celowa może powierzyć wykonywanie części swoich zadań spółce zależnej”. Tak więc, ustawodawca zakłada możliwość zaangażowania kapitału ze źródeł niepublicznych lub zagranicznych. Decyzja o konkretnym modelu finansowania jeszcze nie zapadła a inwestor bada różne możliwości, będąc otwartym na wiele scenariuszy.

Dodatkowo reprezentanci CPK Sp. z o.o. zapewniają, że przy wyborze konkretnego modelu finansowania będzie brany pod uwagę koszt pozyskania środków w całym okresie realizacji inwestycji. Jednocześnie przypominają, że rentowność części lotniskowej CPK została potwierdzona w Teście Prywatnego Inwestora (TPI) wykonanym przez niezależnego doradcę (EY), zgodnie z którym zakładana wewnętrzna stopa zwrotu (IRR) wynosi 10,5 proc. Według spółki to powinno stanowić zachętę dla inwestorów prywatnych.

Trudno uznać te odpowiedzi za wyczerpujące, zwłaszcza, dla sztandarowego projektu polskiego rządu, który jest przywoływany w exposé premiera. W dodatku CPK Sp. z o.o. już za chwilę obchodzić będzie pierwszą rocznicę swojego powstania (30.11) a jej dorobek w kwestii informowania o zasadach finansowania inwestycji wydaje się delikatnie ujmując skromny. Nie czekając więc, na od dawna zapowiadany, masterplan CPK, który ma być gotowy dopiero pod koniec 2020 r., spróbujmy zastanowić się jak może wyglądać finansowanie największego polskiego przedsięwzięcia infrastrukturalnego i pokuśmy się o bardziej dokładny zarys scenariusza niż informacje dostarczone przez spółkę.

Możliwy scenariusz prosto z Grecji

Według firmy Deloitte, która na zlecenie IATA przygotowała opracowanie o systemach koncesyjnych przy budowie nowych portów lotniczych, istnieją trzy modele własności i zarządzania takimi projektami. W pierwszym z nich państwo jest wyłącznym właścicielem projektu i w pełni odpowiada za infrastrukturę oraz zarządzanie nią. Drugi model, mieszany, zakłada współpracę państwa z inwestorami prywatnymi, czyli jest typowym partnerstwem publiczno-prywatnym (PPP). Wreszcie trzecim sposobem radzenia sobie z tak wielkim projektem jest oddanie go w całości w ręce firm prywatnych.

Przykładając te trzy modele do sytuacji CPK należy na wstępie odrzucić wersję oddania tej inwestycji w ręce prywatnie. Wykluczenie opcji w 100 proc. prywatnej wynika z dwóch założeń. Po pierwsze CPK ma zostać pod kontrolą polskiego państwa, a po drugie w trakcie realizacji projektu ma nastąpić transmisja wiedzy tak, aby przyszły megaport mógł być zarządzany przez podmioty polskie. Należy też odrzucić model pierwszy, również z dwóch powodów. Po pierwsze Skarb Państwa nie chce samodzielnie dźwigać tak wielkiej inwestycji, a po drugie, zgodnie ze słowami wiceministra Mikołaja Wilda, nie ma obecnie w Polsce ani know-how, ani wiedzy, ani doświadczenia w realizacji takich projektów. Pozostaje zatem jedynie trzeci model, w którym państwowe miesza się z prywatnym.

Formuła PPP nie tylko spełnia wszystkie wymogi projektu, ale jest również remedium na obawy o ryzyko i gwarancje, jakich mogą domagać się od polskiego rządu inwestorzy prywatni. Oddanie mniejszej części projektu w prywatne ręce nie pozbawi państwa kontroli, a jednocześnie może zapewnić przekazanie niezbędnej wiedzy do polskich podmiotów gospodarczych. Pozostawienie większości projektu w rękach państwa ograniczy konieczność korzystania z kredytów i zmniejszy ryzyko potencjalnych inwestorów komercyjnych. PPP wydaje się rozwiązaniem optymalnym przy obecnych ogólnych założeniach projektu CPK.

W dodatku istnieje dobry przykład takiego rozwiązania w postaci historii budowy nowego ateńskiego portu lotniczego, który powstał na przełomie XX i XXI wieku. Trzeba podkreślić, że grecki projekt zmieścił się w budżecie i nie przekroczył zakładanego terminu oddania lotniska. Analiza i wyciągnięcie wniosków z greckiej inwestycji jest tym bardziej uzasadnione, że polska organizacja pracy i sposób zarządzania są zbliżone do warunków panujących na terenie Hellady.

Decyzja o budowie nowego lotniska dla Aten zapadła już w 1975 r., kiedy stwierdzono, że port lotniczy w Hellenikonie, zbudowany pod koniec lat 30-tych XX wieku, nie podoła wzrostowi ruchu pasażerskiego do i ze stolicy Grecji. W następnych trzech latach dokonano oceny 19 alternatywnych lokalizacji dla nowego portu. W 1978 r. wybrano na miejsce budowy miejscowość Spata położoną 25 km na wschód od centrum Aten. Jeszcze w tym samym roku powołano spółkę Athens Airport SA należącą w 100 proc. do greckiego państwa. W latach 1978-1991 prace spowolniły, ale udało się pozyskać grunty pod teren budowy. W latach 1991-1993 przeprowadzono przetarg w formule BOOT (Build-Own-Operate-Transfer), który wygrała niemiecka firma Hochtief AG.

W październiku 1993 r. zmienił się jednak rząd w Grecji i umowa z Niemcami została zawieszona. W 1994 r. przeprowadzono ponowne negocjacje i w ich wyniku wybrano, jako wykonawcę prywatne konsorcjum, na czele którego stanął Hochtief. W lipcu 1995 r. podpisano umowę z konsorcjum, która została zaakceptowana przez grecki parlament we wrześniu tego samego roku.

W czerwcu 1996 r. powstała spółka Athens International Airport SA (AIA). 55 proc. jej udziałów przypadło państwu greckiemu a 45 proc. konsorcjum. W tym samym roku, 5 września położono kamień węgielny pod budowę lotniska. Cztery lata później we wrześniu 2000 r. budowa została przyjęta przez AIA i w następnym miesiącu rozpoczęły się testy infrastruktury. W lutym 2001 r. zakończono okres testowania a w dniach od 15 do 28 marca odbyła się przeprowadzka ze starego portu w Hellenikon. Lądowanie samolotu Olympic Airways z Montrealu w dniu 28 marca 2001 r. było pierwszą operacją komercyjną na lotnisku Eleftheriosa Venizelosa w Atenach.

Po tym krótkim opisie historii powstawania nowego ateńskiego lotniska wróćmy do zagadnień finansowania tego projektu. 31 lipca 1995 r. grecki rząd podpisał umowę na rozwój lotniska (Airport Development Agreement, ADA) z konsorcjum, dzięki czemu powstał projekt PPP. Zgodnie z kontraktem AIA uzyskało 30-letnią, wyłączną koncesję na pełne korzystanie z obszaru portu lotniczego w celu jego zbudowania oraz późniejszego nim zarządzania. Okres koncesji zaczął biec w czerwcu 1996 r., czyli od momentu powołania AIA.

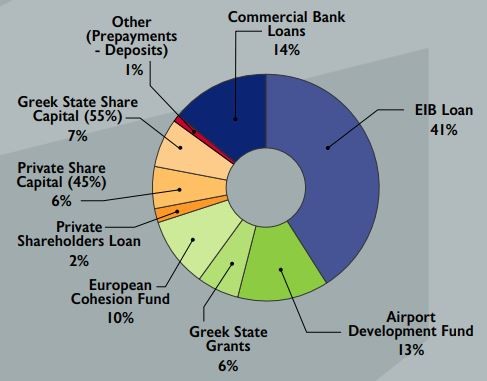

Pełny koszt realizacji inwestycji określono na ok. 2,2 mld euro, czyli ok. 9,5 mld zł. Uzyskanie tej kwoty zapewniło zaangażowanie dziewięciu instytucji. Największą część inwestycji stanowiła pożyczka od Europejskiego Banku Inwestycyjnego w wysokości 997 mln euro. 328 mln euro kredytu przyznały banki komercyjne. Pozostałe znaczące kwoty pochodziły z Airport Development Fund (ADF) - do którego jeszcze wrócimy - oraz z Funduszu Spójności Unii Europejskiej (UE). Kapitalizacja samej spółki AIA zamknęła się kwotą 300 mln euro. Poniższy wykres pochodzący ze sprawozdania finansowego AIA obrazuje szacunkowe udziały w przedsięwzięciu poszczególnych źródeł finansowania.

Z uwagi na wysoki udział kredytów, które stanowiły ok. 64 proc. inwestycji gotówkowych AIA musiało generować zysk, aby zapewnić przedsięwzięciu odpowiednią rentowność. Szczególnie w pierwszych latach operacji konieczność spłaty kapitału i odsetek kredytów powodował, że spółka była pod presją osiągnięcia pozytywnego wyniku finansowego. Niemniej zrealizowanie budowy w terminie i w ramach budżetu umożliwiło rozwój spółki. W pierwszym, niepełnym roku operacji lotnisko obsłużyło 10,2 mln pasażerów i 138 tys. operacji lotniczych. W trakcie 19 lat funkcjonowania nowe lotnisko w Atenach tylko raz, w 2001 r., odnotowało stratę przed opodatkowaniem. W 2018 r. na lotnisku wykonano 217 tys. operacji i obsłużono 24,1 mln pasażerów. Przychody wyniosły 478 mln euro, a zysk operacyjny 248 mln euro.

Z tych danych wynika, że grecka inwestycja jest niewątpliwym sukcesem. Trzeba jednak pamiętać, że wyniki AIA byłyby znacznie słabsze bez wpłat z ADF. Jest to fundusz, który został ustanowiony przez grecki rząd w 1992 r. w celu wspierania rozwoju i modernizacji krajowych portów lotniczych. De facto jest to podatek, który każdy pasażer musi zapłacić przy odlocie z greckiego lotniska. Obecnie „spatosimo”, bo tak nazywa się ta danina, wynosi 12 albo 24 euro w zależności od kierunku podróży pasażera. Najważniejsze jest jednak to, że ok. 25 proc. w ten sposób zebranych środków trafia do AIA, co automatycznie podnosi przychody portu. Dla przykładu w 2018 r. przychody z ADF wyniosły ok. 88 mln euro, co stanowiło w sumie ponad 18 proc. wszystkich przychodów operacyjnych lotniska.

Jakie lekcje CPK może wyciągnąć z greckiego projektu?

Pierwszy zasadniczy wniosek jest bardzo optymistyczny. Duże i złożone projekty lotniskowe w UE można zrealizować w terminie i w ramach budżetu. Ponadto można je przeprowadzić w państwie, które nie słynie z wyjątkowej sprawności organizacyjnej. Innymi słowy skoro udało się Grekom, to tym bardziej uda się Polakom.

Drugi wniosek też jest korzystny. W Atenach zamknięto stare lotnisko, tak jak zrobiono to w Monachium i Oslo. Stąd konkluzja, że powinno udać się i w Warszawie. Innym zagadnieniem jest sposób zagospodarowania byłego portu lotniczego w Hellenikon, ale to temat na odrębny artykuł.

Trzecia dawka optymizmu wynika z przetrwania przez projekt wyborów parlamentarnych, w których partia rządząca, która zorganizowała przetarg BOOT straciła władze. Na jesieni 1993 r. po czteroletniej przerwie władzę odzyskali socjaliści z partii PASOK. Pomimo krótkiego okresu zawieszenia nowy rząd nie odrzucił projektu i po renegocjacjach prace w Spata ruszyły i zostały ukończone w trakcie drugiej kadencji premiera Costasa Smitisa.

Wszystkie powyższe pozytywy, choć bardzo ważne, nie odnoszą się jednak do kwestii finansowania. W tym względzie ateński przykład niesie ze sobą raczej ostrzeżenia. Po pierwsze nowe ateńskie lotnisko korzystało ze środków UE. 10 proc. kosztów inwestycji pokrył unijny Fundusz Spójności. Port lotniczy w Baranowie na taką pomoc liczyć nie może, więc będzie musiał opierać się w większym stopniu na kredytach banków komercyjnych albo na większym zaangażowaniu państwa polskiego. Udział publicznych środków w finansowaniu CPK będzie musiał wynosić zdecydowanie więcej niż 13 proc., które włożyli w nowy stołeczny port lotniczy Grecy.

Po drugie nowe lotnisko w Atenach przez całą swoja 19-letnią historię podpiera się subsydiami w postaci wpłat z ADF. Obecnie nie mają one już tak wielkiego znaczenia, ale przez pierwsze kilka lat funkcjonowania i podczas greckiego kryzysu bez ADF nowe lotnisko w Atenach nie wykazywałoby zysków. Prosty stąd wniosek, że tak duży projekt, aby być rentownym od samego początku musi mieć odpowiednią skalę. 10 mln pasażerów, z którymi zaczynał nowy port w Atenach nie wystarczyło.

Całe szczęście, zgodnie z przyjętymi założeniami, CPK ma ruszyć z poziomu ok. 30 mln pasażerów, co daje szansę odpowiedniej rentowności już od pierwszego roku operacji. Dzięki temu polski podatnik nie powinien obawiać się ustanowienia opłaty typu „spatosimo”, aby tak się jednak stało Lotnisko Chopina musi zostać zamknięte.

Choć prawdopodobnie uda nam się uniknąć finansowania CPK za pomocą specjalnego podatku, to już nie uciekniemy od większego zaangażowania państwa polskiego w ten wielki projekt. Skarb Państwa będzie musiał być obecny w projekcie albo w postaci bezpośrednich inwestycji albo np. w roli gwaranta obligacji wyemitowanych przez podmiot, który będzie port lotniczy "Solidarność" budował. Niezależnie, jaką formę przyjmie finansowanie CPK warto o nim rozmawiać szerzej i konkretniej niż ma to dziś miejsce w przestrzeni publicznej.

Fot.: AIA, mat. prasowe

gość

gość

cenzi42

cenzi42 jsg

jsg menna

menna