Podaż w Polsce rośnie szybciej niż w regionie

Piotr Golianek

Piotr Golianek

Procentowe wzrosty podaży na polskim rynku lotniczym w sezonach zimowych należą do najwyższych w regionie i na kontynencie, choć łączny wolumen regionalny nie wynosi nawet połowy liczby miejsc w Europie Zachodniej.

Reklama

Średni procentowy wzrost oferowania w sezonie zimowym w latach 2014-2019 wyniósł dla Polski - 13,6 proc. Był on wyższy niż średni wzrost w regionie Europy Środkowej i Wschodniej, który wyniósł 9,5 proc. oraz w regionie Europy Zachodniej - 5 proc.

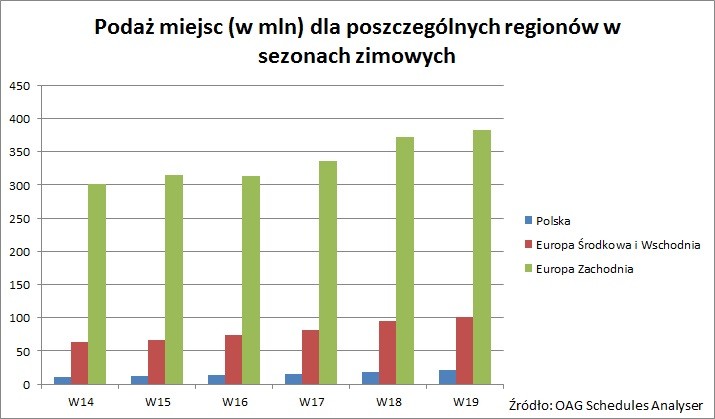

W ciągu ostatnich pięciu sezonów zimowa podaż na polskim rynku prawie podwoiła się z 11,18 mln miejsc do 21,06 mln miejsc, co stanowi imponujący wzrost o 88 proc. W regionie Europy Środkowej i Wschodniej oferowanie urosło z 64,15 mln miejsc do 100,77 mln miejsc, czyli o 57 proc. Oznacza to także, że udział polskiego rynku wzrósł z 17,4 p.p. w sezonie zimowym 2014/2015 do 21 p.p. w sezonie zimowym 2019/2020.

Oferta na zachodzie Europy jest nieporównywalnie większa niż w jej środkowej i wschodniej części. W ciągu ostatnich pięciu sezonów wzrosła ona z 300,8 mln foteli do 383,1 mln foteli, czyli o 27 proc. Jest to zatem najmniejszy wzrost, ale jednocześnie wolumen podaży z części środkowej i wschodniej kontynentu stanowi zaledwie 26 proc. tego z Europy Zachodniej. Dodatkowo biorąc pod uwagę tylko wzrost liczby miejsc wyniósł on - 9,88 mln miejsc w Polsce, 36,22 mln miejsc w Europie Środkowej i Wschodniej oraz aż 80,3 mln miejsc w Europie Zachodniej. Pokazuje to ogromną przepaść dzielącą wschód i zachód kontynentu.

W ciągu ostatnich pięciu sezonów najwyższy wzrost Polska odnotowała w zimie 2017/2018 oraz 2019/2020 - 18 proc., zaś najniższy w sezonie 2016/2017 - 8 proc. Można zauważyć, że wyniki układają się w pewien wzór - po sezonie ze skokowym wzrostem następują spadki. Zatem po rekordowym nadchodzącym sezonie zimowym można spodziewać się, że ten w 2020 r. będzie charakteryzował się niższym wzrostem. W ujęciu regionalnym (zwłaszcza w Europie Środkowej i Wschodniej) nie zanotowano skokowych zmian takich jak w Polsce, tam zmiany są bardziej liniowe. Co więcej zarówno na wschodzie i na zachodzie wzrosty zaczęły maleć, a ich najwyższy poziom został osiągnięty w zimie 2018/2019.

W Polsce udział przewoźników niskokosztowych jest najwyższy i wynosi 53 proc., mniejszy jest w Europie Środkowej i Wschodniej - 42 proc. oraz w Europie Zachodniej - 48 proc. W ostatnich sezonach wzrosty w kraju nad Wisłą napędzały trzy linie - Ryanair, LOT i Wizz Air. Dokonywane zmiany w ofercie odzwierciedlają szczyty i dołki na wykresie. W sezonie zimowym 2016/2017 na większą podaż najbardziej zapracował LOT, który wszedł na drogę szybkiej ekspansji - wzrost o 31 proc., również Wizz Air konsekwentnie rozwijał swoje największe bazy operacyjne - wzrost o 25 proc. Z kolei w zbliżającym się sezonie zimowym za równie rekordowy wzrost będą odpowiedzialni Wizz Air i Ryanair, którzy agresywnie konkurują ze sobą na południu kraju. Również LOT nie zatrzymuje się, choć nieco spowalnia swój rozwój w Warszawie.

Wrażliwość rynku na zmiany ofertowe tych trzech przewoźników w dłuższej perspektywie jest niepokojąca. Agresywny, skokowy rozwój tych linii na polskim rynku w obliczu rynkowej hossy może przynieść redukcję oferowania, gdy warunki gospodarcze się pogorszą. Na innych rynkach obserwujemy załamanie się fali wzrostów znanej z poprzednich lat, czego nie widać w Polsce w nadchodzącym sezonie zimowym. Przewoźnicy chcąc przejąć jak największą część rynku decydują się na znaczące podwyższenie oferowania. W efekcie doprowadzi to do powstania dużej nadpodaży rynkowej, chyba że liniom uda się wygenerować odpowiedni popyt ze strony pasażerów.

Z drugiej strony Polska i Europa Środkowa i Wschodnia jest kolosalnie słabiej rozwinięta pod względem połączeń lotniczych od zachodu i wciąż istnieje duża luka do zagospodarowania. Przewoźnicy uruchamiając nowe połączenia najpierw badają potencjał pasażerski, ale później analizują ile podróżni będą w stanie zapłacić za bilety i czy przychody przewyższą generowane koszty/ Społeczeństwo w tej części Europy jest wyraźnie mniej zamożne, przez co ich konsumpcja jest bardziej ograniczona. Zalanie rynku falą tanich biletów owszem wypełni nowe samoloty, ale odbije się też niekorzystnie na wynikach finansowych przedsiębiorstw lotniczych, zwłaszcza, że te w zimie i tak mają mają duży problem z utrzymaniem rentowności na swoich trasach. Należy zatem zadać pytanie, kto i kiedy wygra w tym pojedynku i czy to nie będzie pyrrusowe zwycięstwo?

wykresy i dane na podstawie OAG Schedules Analyser

gość

gość

cenzi42

cenzi42 jsg

jsg menna

menna