Raport: Tanie linie lotnicze w Wiedniu

Bartłomiej Morga

Bartłomiej Morga

Rozwijająca się w niesłychanie szybkim tempie sytuacja w Wiedniu zachęciła redakcję Pasazer.com do głębszej analizy struktury miejscowego ruchu lotniczego. Korzystając z danych udostępnianych przez OAG Schedule Analyser, przyjrzeliśmy się zatem zmianom w ofercie tanich przewoźników obecnych na lotnisku w Wiedniu na przestrzeni ostatnich 10 lat, próbując odpowiedzieć na pytanie czy rzeczywiście stolica Austrii już teraz zasługuje na miano "mekki przewoźników low-costowych" oraz sprawdziliśmy czy we wspomnianym okresie - 2009-19 - europejski rynek był świadkiem ekspansji na podobną skalę - w tym celu przeanalizowaliśmy działalność łącznie 29 przewoźników z sektora LCC oraz 150 największych lotnisk w Europie - uwzględniając przy tym także Turcję, Izrael i Jordanię.

Przełom? Początek 2018 roku

- Mogę wam powiedzieć, że pierwsza nasza rozmowa z lotniskiem w Wiedniu miała miejsce ponad dziesięć lat temu. Byliśmy wtedy bardzo niemile widziani - ubolewał w przeprowadzonej na początku roku rozmowie z portalem Budapest Business Journal Jozsef Váradi, dyrektor generalny Wizz Air.

Nie da się ukryć, że Wizz Air, jeśli już wtedy pojawiłby się na wiedeńskim lotnisku, mógłby wypełnić pustkę powstałą w 2009 roku w wyniku bankructwa Sky Europe. Port zdołał się jednak otworzyć dopiero dziewięć lat później - gdy został świadkiem upadku kolejnej taniej linii - Niki:

- Lotnisko stało się bardziej elastyczne..... i w rezultacie udało nam się w końcu wypracować porozumienie, które ma dla nas sens - stwierdził Váradi, dodając: Zajęło im to dziesięć lat, ale tak, wreszcie zmienili zdanie.

Zmianę podejścia do klienta w Wiedniu, która nastąpiła po upadku airberlin i linii do niego należącej, sugerował także Financial Times, pisząc o wprowadzeniu atrakcyjnych rabatów dla linii lotniczych bazujących na lotnisku co najmniej trzy samoloty w Wiedniu i odpowiadających za ponad 750 000 wylatujących pasażerów rocznie. Dodatkowo, wysokość rabatów udzielanych przewoźnikom miałaby rosnąć wraz ze wzrostem liczby obsługiwanych pasażerów.

- Jesteśmy nieco spóźnieni, jeśli chodzi o rewolucję tanich linii lotniczych.... [od 2017 r.] wszystko się zmieniło w bardzo krótkim czasie - przyznał w jednym z wywiadów Julian Jager, członek zarządu wiedeńskiego lotniska.

Wiedeń w ostatniej dekadzie

Na przestrzeni ostatniej dekady w Wiedniu gościło w sumie 23 tanich przewoźników. Tylko trzech - Norwegian, easyJet oraz Vueling - latało do stolicy Austrii przez wszystkie lata, które podlegały analizie. Najwięcej - 15 linii lotniczych - realizowało swoje operacje w 2018 roku, z kolei w rekordowo ubogim pod tym względem 2010 roku - a więc rok po upadku SkyEurope - zaledwie ośmiu. Tym samym - w okresie 2008-2017 udział tanich linii lotniczych nie przekraczał 20 proc.

W roku bieżącym na liście 76 linii lotniczych obecnych nad Dunajem można doliczyć się 14 low-costów. Są to: Eurowings, Laudamotion, Wizz Air, easyJet, LEVEL, Vueling, Pegasus Airlines, Volotea, Norwegian, Transavia i Transavia France, Air Arabia i Air Arabia Maroc, oraz Jet2.com. Z danych, które udostępnia OAG wynika, że cała czternastka udostępni w bieżącym roku 12 103 tys. miejsc i wykona w tym roku 67 tys. startów oraz lądowań na lotnisku w Schwechat.

Wzrost w zakresie oferowania zapewnianego przez wszystkich przewoźników z sektora LCC w 2019 roku wyniesie 116 proc. w stosunku do 2017 roku, w którym obserwowaliśmy drastyczne cięcia oferty Niki - linii stanowiącej w Wiedniu przez długie lata jedynego dużego gracza o profilu low-costowym. W rekordowym 2012 roku, Austriacy udostępniali do sprzedaży na 55 trasach 3,66 mln foteli, odpowiadając tym samym za 75 proc. podaży miejsc tanich linii w Schwechat. Na razie żaden z obecnych dużych graczy nie pobił tego wyniku, choć należący do Ryanaira Laudamotion najprawdopodobniej już w 2020 r. tego dokona.

Dominacja linii Niki wyraźnie nasiliła się po upadku SkyEurope. W ostatnim roku działalności słowackiego przewoźnika, Austriacy mieli 55-proc. udział w ruchu niskopłatnym, nie realizując przy tym połączeń ani na jednej trasie, która pokrywałaby się z ofertą SkyEurope. Po bankructwie Słowaków zabrakło nowych graczy na rynku - a udział Niki wzrósł o 14 pkt. proc. - do blisko 70 proc. Od tej pory, aż do 2013 roku linia należąca do zmarłego niedawno rajdowca, stała się niekwestionowanym monopolistą w swoim sektorze.

Jak łatwo zauważyć najlepsze lata dla Niki nadeszły krótko po całkowitym uzależnieniu się od airberlin, co z kolei miało miejsce krótko przed przejęciem całej grupy przez Etihad i pozwoliło na uzyskanie pod koniec 2012 roku zysku netto - pierwszego od pięciu lat i ostatniego w 39-letniej historii działalności drugiej co do wielkości niemieckiej linii.

Wróćmy jednak do Wiednia, w którym restrukturyzacja prowadzona w konkurencyjnej grupie Lufthansy przyniosła w 2013 roku m.in. przekazanie, działającym wtedy na rynku Germanwings, tras o charakterze point-to-point, dotychczas realizowanych na większą skalę wyłącznie przez spółkę-matkę. Wcześniej, tj. przed 2013 rokiem, niskokosztowy przewoźnik łączył Wiedeń z trzema miastami - Kolonią, Hanowerem i Stuttgartem - natomiast po zmianach w strategii firmowej przejął od Lufthansy trasy do Hamburga, Dusseldorfu i Berlina-Tegel, dzięki czemu dwa lata później Germanwings oferowały z Wiednia 1,22 mln miejsc i miały 22-proc. udział w segmencie, rozpoczynając proces kruszenia monopolu Niki, który pociągnęły siostrzane Eurowings, opierające swoją działalność na obsłudze tras typowo wakacyjnych. W 2016 roku siatka Eurowings składała się z 17 tras, z których dziewięć pokrywało się z ofertą Niki - rok później spółka z grupy Lufthansy obsługiwała już 38 tras, a Niki wraz z upadającym airberlin zaczęło odchodzić w niebyt.

Jeszcze poza najlepszą dwudziestką

Obecne nagromadzenie tanich przewoźników i trwająca od kilkunastu miesięcy ekspansja zwłaszcza Laudamotion i Wizz Aira sprawiają, że rzeczywiście stolica Austrii zaczyna być odbierana jako jeden z najważniejszych portów dla linii z sektora LCC w Europie. Wiedniowi - przynajmniej na razie - do najlepszych pod tym względem jednak jeszcze brakuje - podaż miejsc zapewnianych przez tanie linie jak już wspomniano wyniesie nieco ponad 12,1 mln, co plasuje lotnisko Schwechat na 23. miejscu w Europie za m.in. Malagą (16,3 mln miejsc), Berlinem-Tegel (16,0 mln), Paryżem-Orly (14,8 mln), Bergamo (14,6 mln) czy Alicante (14,4 mln). Co więcej, obecne oferowanie w 2019 roku jest niewiele większe niż w pobliskim Budapeszcie (11,6 mln), w Hamburgu (10,4 mln) czy Genewie (10,2 mln).

Gdyby natomiast zestawić sumaryczną liczbę kierunków docelowych znajdujących się w ofercie tanich przewoźników, to Wiedeń (127 portów docelowych) - ponownie - nadal nie wybija się znacząco ponad lotnisko Franciszka Liszta (połączenia do 120 portów) czy choćby bliźniaczą Kolonię (12,2 mln miejsc i 129 portów docelowych). Jednocześnie, siatka połączeń low-costów z Wiednia, po zaledwie dwóch latach ekspansji, jest już bardziej złożona niż siatka połączeń linii z tego samego sektora w kilku portach z większą podażą miejsc: w Bergamo (125 kierunków), Berlinie-Tegel (100 kierunków) czy Amsterdamie (120 kierunków).

Legenda: BCN - Barcelona; LGW - Londyn-Gatwick; STN - Londyn-Stansted; SAW - Stambuł Sabiha Gokcen; PMI - Palma de Mallorca;

LTN - Londyn-Luton; AMS - Amsterdam; MAN - Manchester; DUB - Dublin; OSL - Oslo; DUS - Dusseldorf; AGP - Malaga; TXL - Berlin-Tegel;

MXP - Mediolan-Malpensa; ORY - Paryż-Orly; BGY - Bergamo; ALC - Alicante; MAD - Madryt; FCO - Rzym-Fiumicino; CPH - Kopenhaga;

CDG - Paryż-CDG; CGN - Kolonia; VIE - Wiedeń, EDI - Edynburg; BUD - Budapeszt; SXF - Berlin-Schoenefeld; HAM - Hamburg; GVA - Genewa; ARN - Sztokholm; STR - Stuttgart

Ambicje zarówno Wizz Aira jak i Laudamotion sięgają jednak bardzo

wysoko, co potwierdzają nie tylko słowa czołowych przedstawicieli przewoźników,

ale także pojawiające się z częstotliwością dwóch, trzech miesięcy informacje o

nowych połączeniach i kolejnych dokładanych samolotach. Wiele wskazuje na to,

że dzięki utrzymującej się rywalizacji już w przyszłym roku lotnisko w Schwechat wskoczy do najlepszej piętnastki.

Takie sytuacje w historii już się zdarzały

Ekspansje jak ta obserwowana w Wiedniu miały kilkakrotnie miejsce w Europie. Najlepszym przykładem jest obecny numer jeden - Barcelona - której ogromna popularność w dużej mierze została wykreowana przez tanich przewoźników.

Analizując podaż miejsc rok do roku można w Wiedniu zauważyć wzrost o 53 proc. Tak znaczące, przeszło 50-proc., zmiany w oferowaniu w tym samym okresie (2019 vs 2018) nie występują nie tylko w żadnym z portów mieszczących się w "top 50" ale także w przypadku pozostałych ze 150 analizowanych portów charakteryzujących się znacznie skromniejszą ofertą. Kolejne na liście pod względem dynamiki wzrostów - Sankt Petersburg (2,06 mln foteli; 114. miejsce) i Tirana (1,7 mln foteli i 137. miejsce) - urosną w tym samym okresie o 45-proc., a mieszczące się w najlepszej piątce moskiewskie Wnukowo (8,6 mln foteli; 36 miejsce) i Kraków (7,2 mln foteli; 44 miejsce) - o 30-35 proc. W sumie 20-proc. wzrost w skali roku odnotuje 12 lotnisk, ale należy zaznaczyć, że roczne oferowanie we wszystkich tych 12 przypadkach, za wyjątkiem oczywiście Wiednia, nie przekracza 10 mln miejsc.

LUX - Luksemburg; BOD - Bordeaux; SEN - Londyn-Southend; IEV - Kijów-Żuliany; MRS - Marsylia; PFO - Pafos;

LCA - Larnaka; DTM - Dortmund; TLV - Tel Awiw; SVQ - Sewilla; TXL - Berlin-Tegel; CDG - Paryż-CDG; DBV - Dubrownik;

LIL - Lille;

Podobnych "skoków" w podaży miejsc (pow. 20 proc.) było jednak w ciągu dekady co najmniej kilka. Nie trzeba sięgać daleko wstecz - po upadku airberlin, w latach 2017-18 aż o 285 proc. wzrosła liczba foteli udostępnianych przez przewoźników z sektora LCC w Berlinie-Tegel - z kolei w tym samym czasie na moskiewskim Wnukowie odnotowano znaczący rozwój siatki połączeń, który przełożył się na 51-proc wzrost w skali roku. Wcześniej, w latach 2016-17 podobne wzrosty w skali roku odnotowały zaś: Neapol i Berlin-Schoenefeld.

Nie ulega natomiast wątpliwości, że oprócz samych liczb wrażenie robią plany dalszej ekspansji rozłożone na kolejne lata. Wiedeń na tle innych portów już teraz wyróżnia się zaskakująco długo utrzymującymi się wzrostami - jak już wspomnieliśmy wzrost r/r w zakresie oferowania w 2019 r. wyniesie wg OAGu 53 proc. Dla porównania, w 2018 r. wysokość uzyskanego wzrostu była niemniej imponująca - 41 proc. Jedynym portem, który w ciągu ostatnich dwóch lat okazał się być miejscem tak gwałtownej ekspansji przewoźników sektora LCC (odnotował dynamikę wzrostów przekraczającą 20 proc.), było wspomniane już Wnukowo (w 2019 r. prognozowany wzrost oferowania o 35 proc.; w 2018 r. wzrost o 50 proc.; pod koniec 2017 VKO nie zmieściło się do 150 najlepszych). Kolejnym zaś... Kraków, w którym w 2019 r. tani przewoźnicy urosną o 31-proc. względem roku poprzedzającego (dla porównania w 2018 r. wzrost r/r. sięgnął 20 proc., a w 2017 - 27 proc.) i czwartym, ostatnim - Bordeaux (w 2019 roku 28 proc.; w 2018 roku 21 proc.).

Zdarzały się jednak przykłady portów, w których intensyfikacja działalności linii niskokosztowych była rozłożona nie na okres dwóch-trzech lat, ale na pięć i więcej. Sztandarowym przykładem jest m.in. Bukareszt-Otopeni, w którym oferowanie dzięki Ryanairowi, Wizz Airowi i Blue Airowi rosło w latach 2012-2017 w tempie przekraczającym 30 proc. w skali roku: od 415 tys. do 8,8 mln miejsc. Pięć lat trwała ekspansja tanich przewoźników w Dusseldorfie (1,01 mln foteli w 2014 r. i 15,5 mln w 2018 r.), zaś sześć lat szalony rozwój Pegasusa na lotnisku im. Sabihy Gokcen (500 tys. miejsc w 2009 r. i aż 23 mln miejsc w 2015 r.).

Połączenia do 36 państw w Europie, Afryce i na Bliskim Wschodzie

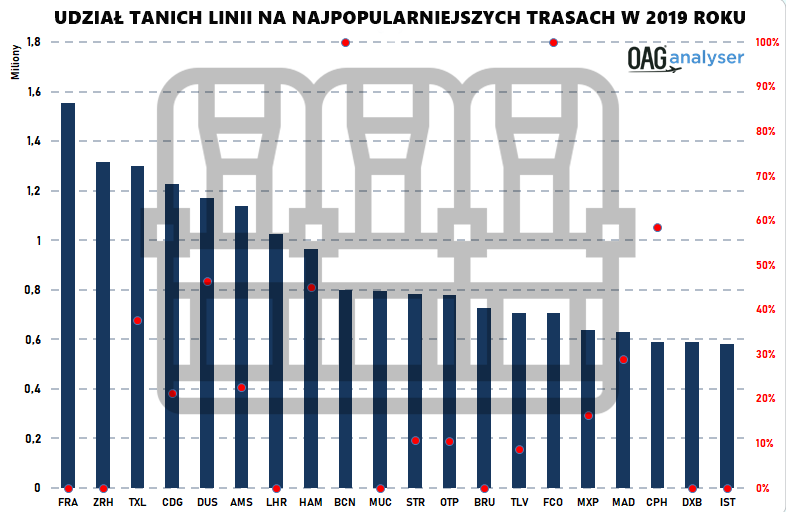

Legenda: FRA - Frankfurt; ZRH - Zurych; TXL - Berlin-Tegel; CDG - Paryż-CDG; DUS - Dusseldorf; AMS - Amsterdam;

Legenda: FRA - Frankfurt; ZRH - Zurych; TXL - Berlin-Tegel; CDG - Paryż-CDG; DUS - Dusseldorf; AMS - Amsterdam; LHR - Londyn-Heathrow; HAM - Hamburg; BCN - Barcelona; MUC - Monachium; STR - Stuttgart; OTP - Bukareszt-Otopeni;

BRU - Bruksela; TLV - Tel Awiw; FCO - Rzym-Fiumicino; MXP - Mediolan-Malpensa; MAD - Madryt; CPH - Kopenhaga;

DXB - Dubaj; IST - Stambuł

Legenda: IEV - Kijów-Żuliany; DTM - Dortmund; BRI - Bari; NYO - Sztokholm-Skavsta; BVA - Beauvais; EIN - Eindhoven; KUT - Kutaisi;

Legenda: IEV - Kijów-Żuliany; DTM - Dortmund; BRI - Bari; NYO - Sztokholm-Skavsta; BVA - Beauvais; EIN - Eindhoven; KUT - Kutaisi; OHD - Ochryda; BIO - Bilbao; BLL - Billund; MMX - Malmo; INI - Nisz; PSA - Piza; MRS - Marsylia; TZL - Tuzla

NAP - Neapol; HAM - Hamburg; TXL - Berlin-Tegel; LCA - Larnaka; NCE - Nicea; GVA - Genewa; MAD - Madryt; VAR - Warna; SAW - Stambuł-Sabiha Gokcen; AMS - Amsterdam; CDG - Paryż-CDG; MXP - Mediolan-Malpensa; STR - Stuttgart;

WAW - Warszawa

Legenda: FUE - Fuerteventura; KEF - Keflavik; VLC - Walencja; VNO - Wilno; JMK - Mykonos; RAK - Marrakesz; CTA - Katania; DUB - Dublin; NAP - Neapol; BSL - Bazylea; STN - Londyn-Stansted; SKG - Saloniki; MXP - Mediolan-Malpensa;

Legenda: FUE - Fuerteventura; KEF - Keflavik; VLC - Walencja; VNO - Wilno; JMK - Mykonos; RAK - Marrakesz; CTA - Katania; DUB - Dublin; NAP - Neapol; BSL - Bazylea; STN - Londyn-Stansted; SKG - Saloniki; MXP - Mediolan-Malpensa; FCO - Rzym-Fiumicino; LIS - Lizbona; AYT - Antalya; MAD - Madryt; TFS - Teneryfa-Południe; TLV - Tel Awiw;

PMI - Palma de Mallorca

Czy zatem można stwierdzić, że Wiedeń w jakimś zakresie stracił w stosunku do stanu sprzed upadku Niki i Air Berlin? W zakresie siatki połączeń - trudno znaleźć argumenty, które pozwalałyby odpowiedzieć twierdząco. Z przeprowadzonej analizy wynika, że w stosunku do sytuacji sprzed 2017 roku brakuje tylko jednego kierunku docelowego obsługiwanego wcześniej przez austriacką linię - Pafos. Na zachód Cypru po upadku Niki latały wprawdzie krótko Eurowings oraz Laudamotion, ale obie po krótkiej, rocznej przygodzie zrezygnowały, koncentrując się na Larnace.

Straciły również Lanzarote i Sztokholm-Arlanda. W tych dwóch przytoczonych wypadkach utrzymano oczywiście rejsy, ale oferowanie drastycznie spadło - w przypadku hiszpańskiej wyspy o 60 proc. w stosunku do 2016 roku, z kolei w przypadku stolicy Szwecji - o 29 proc.

Nic nie może wiecznie trwać

Pasmo niekontrolowanych wzrostów w Wiedniu bez wątpienia w pewnym momencie się skończy, choć obecny udział przewoźników niskopłatnych (przypomnijmy raz jeszcze: 29 proc., wzrost o 12 pkt. proc. w stosunku do 2017 r.) wciąż pozostaje mniejszy niż na takich lotniskach jak Mediolan-Malpensa (40 proc.), Paryż-Orly (38 proc.), a zaledwie nieco wyższy niż w Lizbonie (26 proc.) czy Madrycie (25 proc.), dlatego można się spodziewać, że rozwój low-costów w tym mieście będzie na razie postępował.

Legenda: BCN - Barcelona; LGW - Londyn-Gatwick; OSL - Oslo-Gardermoen; MXP - Mediolan-Malpensa; ORY - Paryż-Orly;

Legenda: BCN - Barcelona; LGW - Londyn-Gatwick; OSL - Oslo-Gardermoen; MXP - Mediolan-Malpensa; ORY - Paryż-Orly;

VIE - Wiedeń; LIS - Lizbona; FCO - Rzym-Fiumicino; AMS - Amsterdam; MAD - Madryt

Za taką wizją przemawia kilka istotnych argumentów. Pierwszym jest wzrastająca rola low-costów na trasach dawniej uznawanych za zarezerwowane dla tradycyjnych przewoźników - czemu sprzyja również położenie Wiednia na mapie Europy. W ostatnim roku można zauważyć liczne połączenia, uruchamiane zarówno przez Laudamotion czy Wizz Aira, na duże lotniska stanowiące również węzły przesiadkowe - tu przykładami może być Amsterdam, Paryż-CDG, Dublin, Lizbona czy Madryt.

Drugim argumentem, który przemawia za postępującym rozwojem tanich linii jest popularność Wiednia jako kierunku dla imigrantów zarobkowych, nie bez znaczenia pozostaje oczywiście ranga stolicy Austrii jako atrakcyjnego ośrodka turystycznego. Warto w tym miejscu dodać, że według danych urzędu miasta liczba turystów odwiedzających Wiedeń w 2018 roku sięgnęła prawie 16,5 mln, co stanowiło wzrost o 6,6 proc. w stosunku do 2017 roku. W ciągu pierwszych sześciu miesięcy br. ruch turystyczny urósł natomiast o 9,9 proc. w stosunku do analogicznego okresu roku poprzedniego, dzięki czemu najprawdopodobniej już w tym roku stolica Austrii wyprzedzi stolicę Czech w rankingu najpopularniejszych turystycznie miast Europy.

Wreszcie nie można zapominać o sporym zasięgu oddziaływania, przez co rozwijająca się oferta portu w Schwechat jak najbardziej może przyciągać nie tylko mieszkańców Wiednia, ale także Brna, Bratysławy czy Gyor.

Oczywiście trzeba pamiętać, że gwałtowny rozwój Wizz Aira i Laudy dotknie mocno innych graczy na wiedeńskim rynku - zwłaszcza Eurowings. Według prognoz OAG-u, w nadchodzącym pierwszym kwartale 2020 r. linia ta zmniejszy swoje oferowanie o 12 proc., zaś w drugim kwartale aż o 24 proc., ponieważ z jej siatki znikną, nie tylko wspomniane wcześniej loty do Barcelony czy Rzymu-Fiumicino, ale również do Birmingham, Norymbergi i Marsa Alam. Straci też easyJet, który udostępni w okresie styczeń-marzec 19 proc. mniej miejsc, natomiast w okresie kwiecień-czerwiec 21 proc. miejsc mniej niż w analogicznym okresie ub. roku.

Jeśli popatrzymy na całokształt, to oferowanie wszystkich przewoźników - tradycyjnych i niskokosztowych wzrośnie w ciągu pierwszych trzech miesięcy o 14 proc. Dla porównania w analogicznym okresie ub. roku tempo wzrostów było o 6 pkt. proc. wyższe.

Istotnym zagrożeniem jest przeszacowanie popytu - taką sytuację dostrzec można choćby na przykładzie połączeń do Berlina. Krótko po upadku airberlin przestrzeni dla siebie zaczął tam szukać easyJet, który szybko zareagował na kłopoty niemieckiej linii, uruchamiając rejsy do portu im. Otto Lilienthala i jednocześnie wzmacniając ofertę połączeń w przypadku drugiego z lotnisk - Schoenefeld. Brytyjczycy nie byli jednak jedynymi, którzy postanowili zagospodarować rynek - kolejne rejsy dodał bowiem także obecny na Tegel Austrian. W ten sposób liczba udostępnianych do sprzedaży foteli wzrosła o 30 proc., a trasa Wiedeń - Berlin-Tegel znalazła się na drugim miejscu pod względem podaży miejsc w 2018 roku.

Po zaledwie kilku miesiącach Brytyjczycy zaczęli się ze swojego ruchu wycofywać - w efekcie w przypadku lotów realizowanych z Wiednia na Tegel zmniejszono oferowanie w stosunku do roku poprzedniego o blisko 20 proc., natomiast w przypadku Schoenefeld - aż o 47 proc. Wzmocnienia wprowadzone rok wcześniej przez Austriana zostały z kolei utrzymane.

Na horyzoncie - widmo rozbudowy

Jak rozwinie się do tego czasu ruch na lotnisku? Biorąc pod uwagę, że w okresie styczeń-wrzesień w Schwechat obsłużono niespełna 24 mln pasażerów, to do końca grudnia port nie tylko przekroczy barierę 30 milionów obsłużonych podróżnych, ale nawet nie powinien mieć problemu z odprawieniem 32-milionowego pasażera. Powód jest prozaiczny - tylko w minionym roku w ostatnim kwartale z usług portu skorzystało bez mała 7 mln osób.

Jeśli przełożymy zatem te prognozy do obecnych wyników pozostałych portów z drugiej dziesiątki w Europie, to możemy spodziewać się, że Wiedeń zanotuje gwałtowny skok w tabeli. Schwechat już w sierpniu prześcignął Oslo-Gardermoen, Kopenhagę, Londyn-Stansted i Manchester, w październiku najprawdopodobniej wyprzedzi Zurych, a do końca roku również także Palmę oraz Lizbonę, zbliżając się do Paryża-Orly i Dublina.

Nie ma na razie podstaw aby sądzić, że wymiana ciosów zwłaszcza między Laudamotion i Wizz Airem prędko się skończy - zwłaszcza biorąc pod uwagę efektowne plany spółki należącej do Ryanaira na przyszły rok i z drugiej strony rozciągniętą w stanie perspektywę rozdysponowania dziesiątek nowych samolotów przez węgierską linię - choć wydaje się, że największe znaczenie w kontekście ewentualnej rozbudowy będzie miała sytuacja w grupie Lufthansy - pozycja Austriana i decyzja grupy ws. Eurowings i ich roli w stolicy Austrii.

Przestrogą przed wysnuwaniem daleko idących optymistycznych prognoz wydaje się być wypowiedź rzecznika Lufthansy: - Sytuacja jest wprawdzie dobra dla konsumenta, ale wymagająca dla linii lotniczych. Wiedeń jest, lub dopiero będzie, bardzo trudnym rynkiem.

Tym słowom wtóruje Andrew Lobbenberg, analityk HSBC, który wskazuje niższy niż w innych portach średni wskaźnik wypełnienia samolotów (75 proc.) i w bitwie o klienta w Schwechat spodziewa się dwóch przegranych.

Lobbenberg nie jest również przekonany o zasadności inwestycji w nową drogę startową, argumentując, że będzie ona wymagała sporych nakładów finansowych, a te przy wzrastającym udziale ruchu LCC mogą nadszarpnąć kondycję finansową spółki zarządzającej portem.

gość

gość

jjemiolo

jjemiolo wroord

wroord spotter10

spotter10