Raport: LOT na tle konkurentów

Krzysztof Loga Sowiński

Krzysztof Loga Sowiński

Wyniki LOT-u z czterech ostatnich lat są znane. Aby ocenić kondycję narodowego przewoźnika bardziej kompleksowo warto skonfrontować ją z rezultatami podobnych do niego rywali.

Reklama

W lipcu br. LOT opublikował swoje sprawozdanie finansowe za rok 2022. Wykazany zysk netto w wysokości prawie 114 mln zł jest bez wątpienia sukcesem. Ocena ta jest jednak oparta na wynikach z poprzednich lat, które były katastroficzne z powodu koronakryzysu, który zdewastował rynki lotnicze na całym świecie. Dlatego w tym roku wracamy ponownie do analizy wyników LOT-u z perspektywy jego rywali o zbliżonej skali, żeby odpowiedzieć na pytanie jak polska linia radzi sobie na ścieżce wychodzenia z po pandemicznej zapaści oraz jak odnajduje się w nowej rzeczywistości branży lotniczej w Europie.

Z dostępnych danych wynika, że najbardziej zbliżonymi strukturalnie do LOT-u przewoźnikami są Austrian Airlines i Finnair. W dodatku są to linie z głównymi bazami położonymi w promieniu mniejszym niż 1000 km od Okęcia, czyli kluczowego lotniska LOT-u. Austriacy należą do Lufthansa Group, a więc nie są podmiotem niezależnym, co ma pewne reperkusje dla naszej analizy. Niemniej Austrian stanowi bez wątpienia silną konkurencję dla polskiego przewoźnika. Natomiast Finnair jest przykładem linii, która stara się zachować niezależność. Co prawda firma z Helsinek należy do aliansu oneworld, ale fiński rząd nie godzi się na sprzedanie przewoźnika wielkim zachodnioeuropejskim holdingom lotniczym. Sytuacja jest więc podobna do tej, w której znajduje się obecnie LOT. Do wymienionej trójki dodaliśmy jeszcze jedną niezależną linię z innej części Europy, tj. TAP Air Portugal. Jest to, póki co, samodzielny przewoźnik skoncentrowany na połączeniach z Portugalii do Ameryki Południowej, a zwłaszcza do Brazylii. Warto podkreślić, że trzej z czterech analizowanych przewoźników należy do sojuszu Star Alliance.

W naszym zestawieniu zawarliśmy kilkanaście danych i parametrów Austriana, Finnaira, LOT-u i TAP-u za lata 2019-2022. Zakładamy, że to porównanie da odpowiedź na pytanie jak poradził sobie polski przewoźnik w trakcie pandemii i w 2022 r. w konfrontacji z rywalami z jego ligi. W analizie wykorzystaliśmy informacje o przychodach i kosztach operacyjnych, zyskach i stratach, liczbie przewiezionych pasażerów i wykonanych operacjach lotniczych, oferowanych fotelo-kilometrach (Available Seat Kilometer, ASK) i oraz liczebności floty. Polskie złote zostały przeliczone na euro po średnim kursie NBP obowiązującym w ostatnim dniu każdego roku analizowanej czterolatki.

Przy porównaniu danych finansowych ograniczaliśmy się do przychodów, kosztów operacyjnych oraz do wskaźników z nich wynikających z dwóch powodów. Po pierwsze księgowość LOT-u nie jest prowadzona na podstawie Międzynarodowych Standardów Rachunkowości, co utrudnia prawidłowe porównanie danych z pozostałymi spółkami. Po drugie wyniki Austriana są raportowane w ramach Grupy Lufthansy, w związku z czym dostęp do nich jest ograniczony.

Na wstępie pragniemy zwrócić uwagę na kilka kwestii. Po pierwsze każdy wskaźnik ma swoje ograniczenia i nic nie zastąpi dogłębnej analizy wynikającej z księgowości zarządczej, która nie jest niestety dostępna mediom, ani opinii publicznej. Po drugie każda z linii zawarta w analizie ma swoją niepowtarzalną specyfikę, którą żadne wyliczenie nie potrafi wyczerpująco oddać. Pomimo tych ograniczeń wyciąganie wniosków z dostępnych danych i odpowiedź na zadane na wstępie pytanie jest możliwe. Po trzecie większość informacji została pozyskana ze sprawozdań finansowych czterech przewoźników, a niektóre liczby dotyczące LOT-u pochodzą z biura prasowego narodowego przewoźnika. Należy również zaznaczyć, że odnosimy się do sytuacji z dnia 31 grudnia 2022 r., a więc opisujemy stan sprzed ośmiu miesięcy. Wreszcie, po czwarte w tym roku zrezygnowaliśmy z uwzględnienia Aegean Airlines, które są co prawda linią niezależną, ale ich działalność opiera się wyłącznie na operacjach krótkiego zasięgu, co powoduje, że porównanie z pozostałymi czterema przewoźnikami byłoby nieadekwatne. Nie zdecydowaliśmy się też dołączyć linii SAS, bo jest ona jednak już znacznie większa od LOT-u, a nawet od TAP-u.

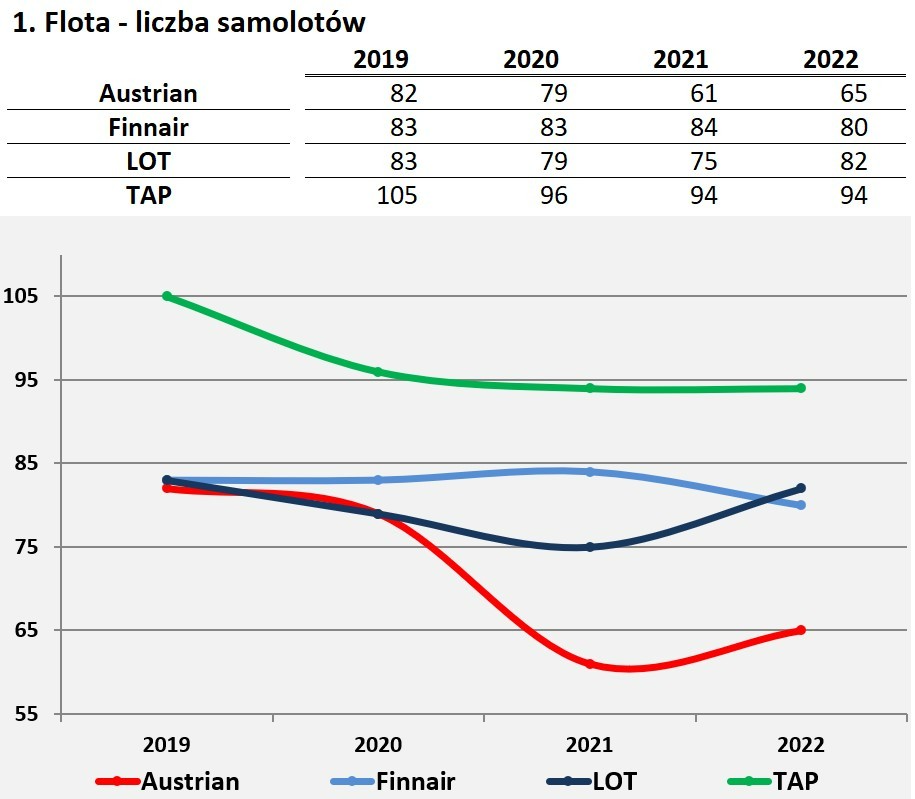

Naszą analizę czterech przewoźników zaczynamy od wielkości ich flot, które prezentują tabela i wykres 1. Liczby dotyczą tylko aktywnych maszyn. Żadna linia nie zwiększyła stanu swojego posiadanie w 2022 r. w stosunku do 2019 r. Redukcja floty najbardziej dotknęła Austriana, który ograniczał jej liczbę o 17 maszyn, czyli o ponad 20 proc. W tym samym okresie TAP zmniejszył liczbę swoich odrzutowców o 11 sztuk, czyli w sumie zredukował flotę o ponad 10 proc. Finnair pozbył się tylko trzech maszyn, a LOT jednej. Dzięki temu w 2022 r. LOT stał się drugą linią po TAP-ie pod względem wielkości floty. Pod koniec ub.r. LOT dysponował 15 samolotami dalekiego zasięgu (B787), TAP miał 22 takie maszyny (A330), Austriacy dziewięć (B767 i B777), a Finnair 25 (A330 i A350). LOT utrzymał więc trzecie miejsce w tej kategorii. Z finansowego punktu widzenia najważniejszą cechą floty jest jej status własnościowy. Statki powietrzne, które stanowią własność linii lotniczej są znakomitym zabezpieczeniem pod ewentualne potrzeby kredytowe. Udział maszyn własnych, czyli niepozostających w leasingu finansowym albo operacyjnym stanowił w przypadku Finnaira 46 proc. (37 samolotów). Austrian pod koniec 2022 r. miał takich samolotów co najmniej 23, czyli 35 proc. LOT mógł się pochwalić tylko dwoma własnymi samolotami, które stanowiły zaledwie 2,4 proc. całej floty. Natomiast TAP nie posiadał żadnego samolotu na własność.

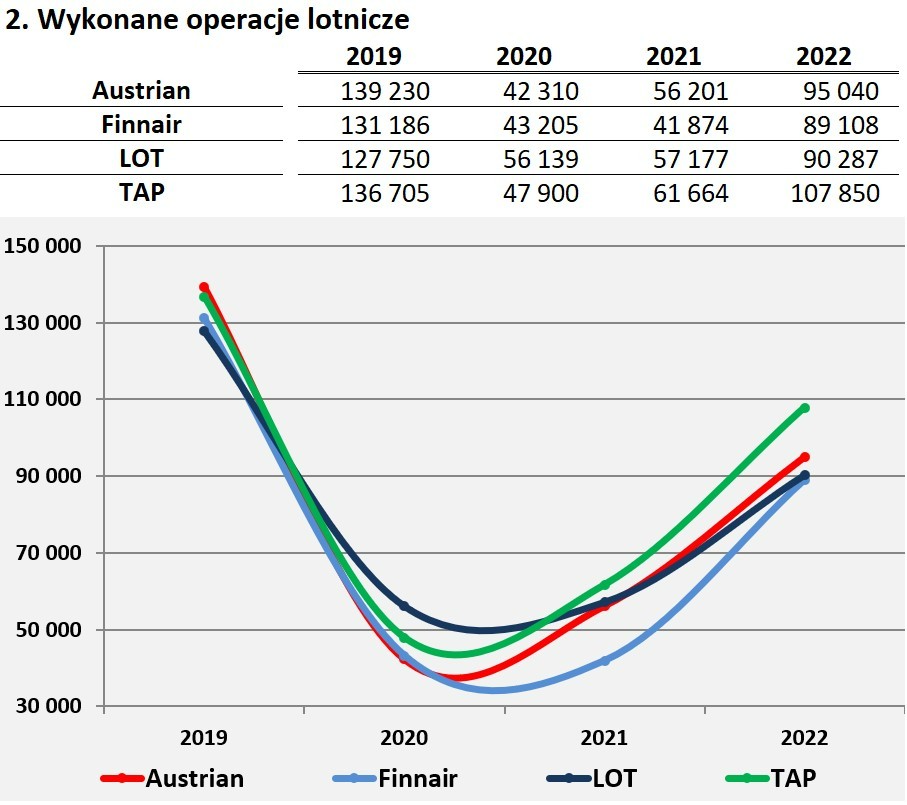

W 2022 r. jeszcze żadna linia w naszym zestawieniu nie zdołała wykonać tyle samo operacji, co w 2019 r. LOT był na poziomie 70 proc. rejsów z 2019 r., Austrian 69 proc. a Finnair 68 proc.. Nieco lepiej radzili sobie Portugalczycy, którzy odnotowali spadek wykonanych lotów o 21 proc. Polacy i Finowie wykonali prawie tyle samo rejsów. Z tabeli i wykresu 2 wyraźnie wynika, że Finnair po zapaści z lat 2020 i 2021 oraz pomimo konsekwencji agresji Kremla na Ukrainę, wychodzi pomału na prostą i zbliża się do LOT-u. Poniższe dane potwierdzają też, że linia z Helsinek miała zdecydowanie gorszy okres w 2021 r. niż pozostałe trzy firmy.

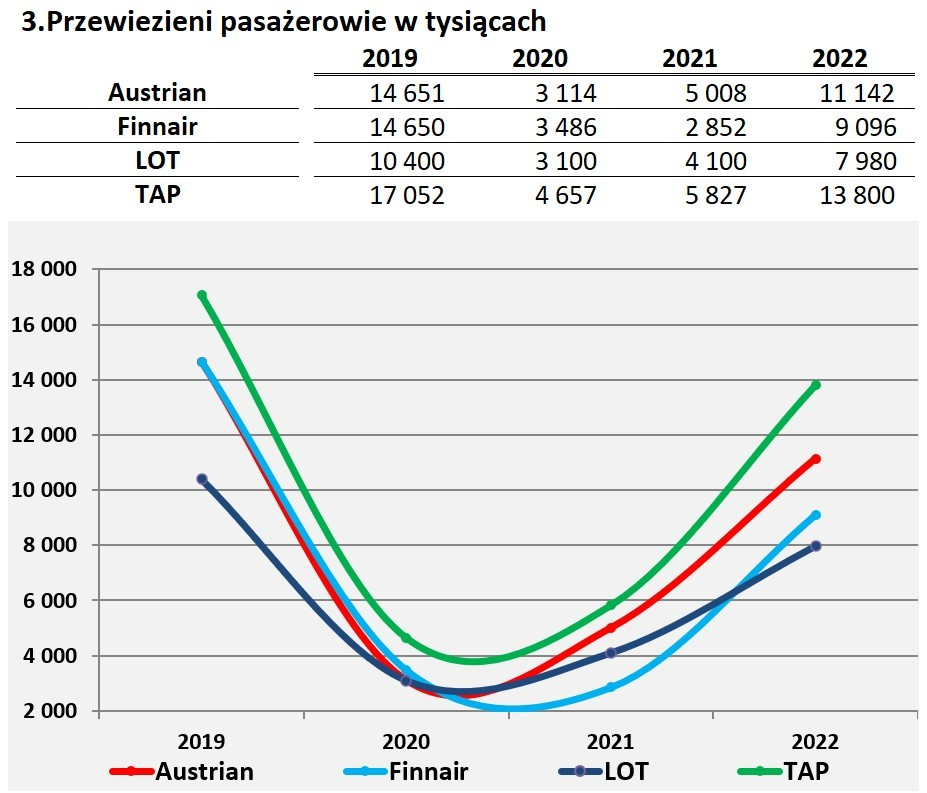

O ile w 2022 r. Finnair nie dogonił LOT-u pod względem liczby operacji lotniczych, to udała mu się ta sztuka w przypadku obsłużonych podróżnych. Finowie wyprzedzili LOT o ponad 1 mln pasażerów, zrzucając polskiego przewoźnika na ostatnie miejsce wśród czterech analizowanych firm. Zmiany w tym elemencie pokazują tabela i wykres 3. LOT przegrywa nie tylko z Finami i większym TAP-em, ale także z Austrianem, który ma mniejszą flotę. Warto zwrócić uwagę, że linia z Wiednia w 2022 r. przewiozła 39 proc, więcej klientów niż LOT a wykonała tylko 5,2 proc. więcej lotów. Ta przewaga wynika prawdopodobnie z bonusu, jakim dla Austriaków jest bycie częścią Lufthansa Group. LOT z takiego wsparcia korzystać nie może.

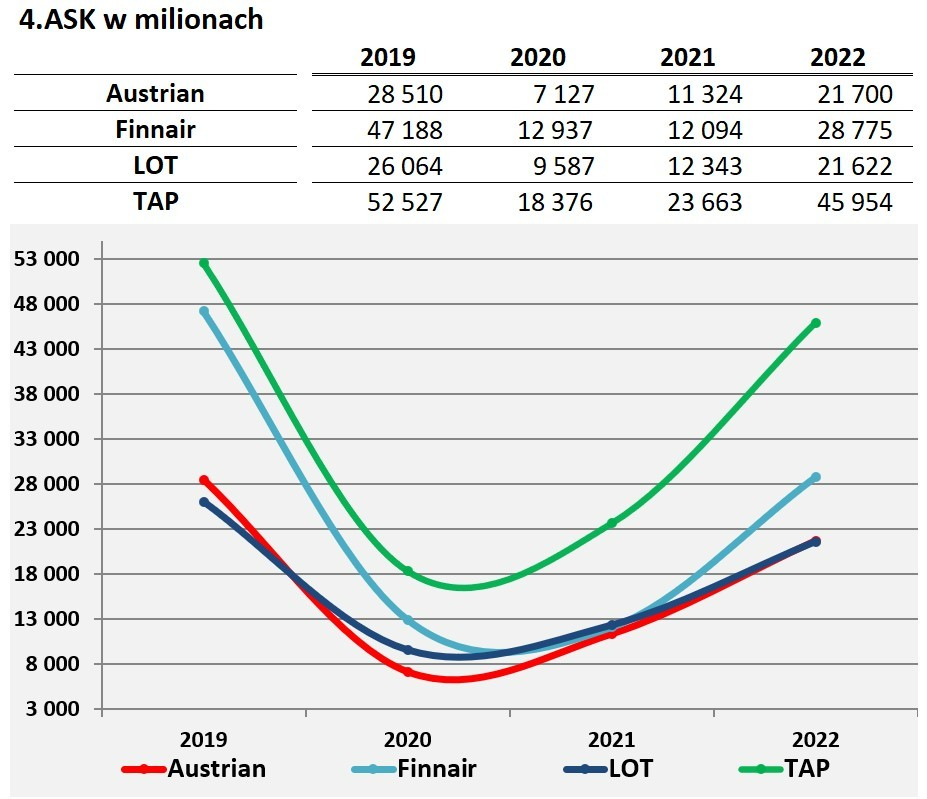

Praca przewozowa czterech linii lotniczych, a więc oferowane fotelokilometry (ASK) ilustrują wykres i tabela 4. ASK to liczba przelecianych kilometrów pomnożona przez liczbę dostępnych miejsc w samolotach. Upraszczając można powiedzieć, że jest to liczba wytworzonych pasażerskich produktów linii lotniczej. Dane za rok 2022 wskazują, że powróciliśmy do kolejności sprzed pandemii, ale przewaga Finnaira, a zwłaszcza Austriana nad LOT-em była w ub.r. niewielka. Najmniejszy spadek oferowania w stosunku do 2019 r. zanotował TAP (12,5 proc.). LOT zajął drugie miejsce ze stratą 17 proc., trzecie Austrian ze spadkiem 23,9 proc. a czwarte Finnair z utratą aż 39 proc. Warto też zwrócić uwagę, że w stosunku do 2021 r. tylko LOT osiągnął wynik poniżej 90 proc., co jest konsekwencją względnie dobrego roku 2021.

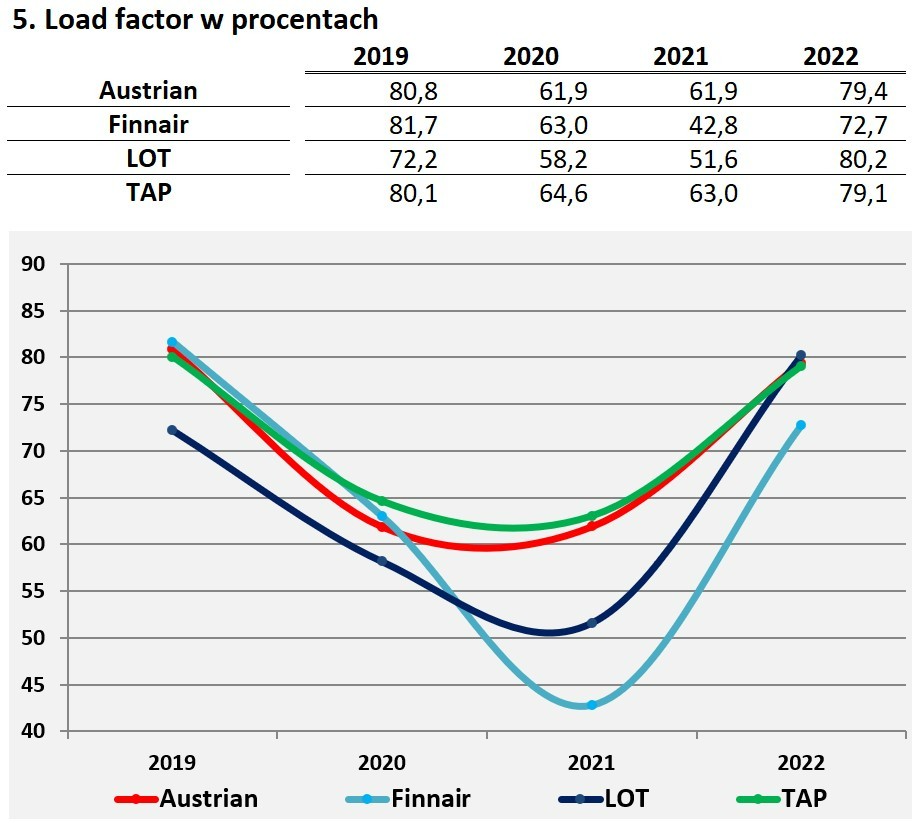

Przeciętne wyniki przewozowe i względnie niskie oferowanie LOT-u dało w sumie bardzo dobry wskaźnik załadowania pasażerskiego (Passenger Load Factor, PLF), czyli iloraz dzielenia ASK przez RPK (Revenue Passenger Kilometer). PLF na poziomie 80,2 proc. odnotowany przez polskiego przewoźnika jest najlepszym rezultatem dziesięciolecia. Niewątpliwie do tego rekordu w znacznym stopniu przyczyniło się zaangażowanie LOT-u w segment przewozów czarterowych, gdzie załadowanie samolotów jest zazwyczaj bliskie 100 proc. To osiągnięcie pozwoliło polskiej linii zająć pierwsze miejsce w kategorii PLF. LOT pokonał o 0,8 punktu proc. Austrian, o 1,1 punktu proc. TAP i aż o 7,4 punktu proc. Finnair. LOT jest liderem tej konkurencji po raz pierwszy od 2018 r. Zmiany PLF przedstawiają tabela i wykres 5.

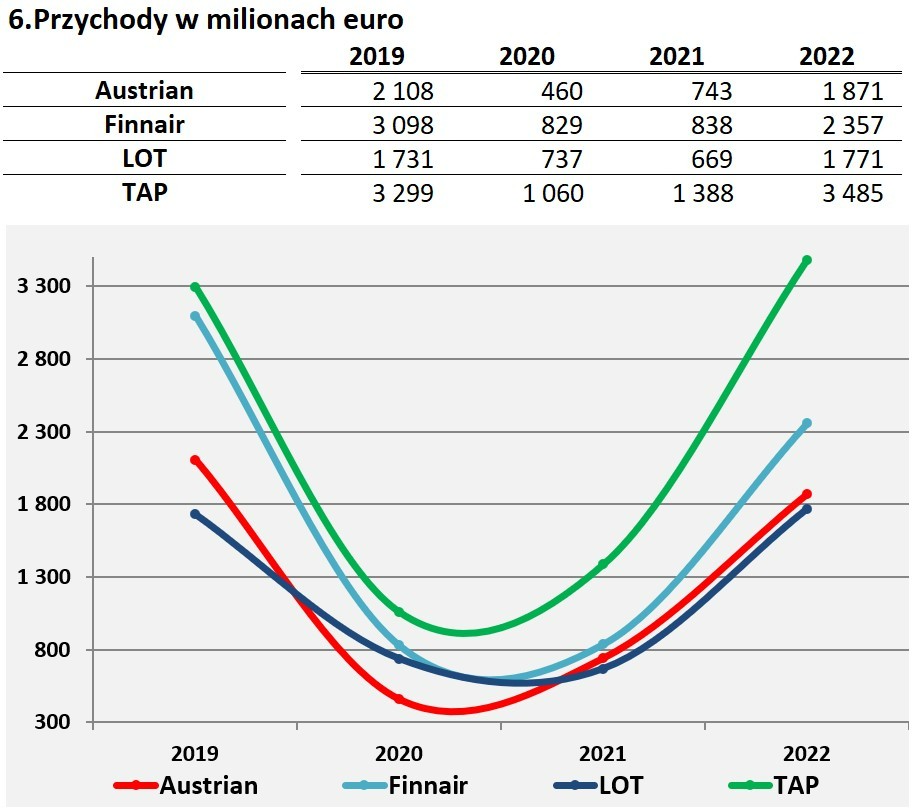

Tabela i wykres 6 prezentują przychody czterech analizowanych przewoźników ze sprzedaży wszystkich usług i produktów. Patrząc na poniższe dane trzeba pamiętać o dwóch rzeczach. Po pierwsze w przypadku Austriana liczby nie uwzględniają przychodów za sprzedaży cargo, bo są one zaliczane do wyników segmentu Logistics Grupy Lufthansy. Oznacza to, że wpływy Austriaków są zaniżone. Po drugie do danych LOT-u z lat 2020 i 2021 trzeba podchodzić z ostrożnością, bo są one zaburzone korektą księgową, która obniżyła przychody narodowego przewoźnika o ponad 123 mln euro w 2021 r. W rzeczywistości przychody LOT-u w 2021 r. wyniosły 792 mln euro i były wyższe od Austriana. Natomiast przychody polskiego przewoźnika w 2020 r. powinny zamknąć się kwotą 614 mln euro. Jak widać w 2022 r. wrócił porządek z 2019 r. Najwyższe wpływy odnotował TAP, a zanim uplasowały się Finnair, Austrian i LOT. Różnica pomiędzy LOT-em a dwoma pierwszymi przewoźnikami była w 2022 r. jednak znacznie mniejsza niż w 2019 r. Warto też podkreślić dwie kwestie. Po pierwsze przychody LOT-u w 2022 r. były wyższe o 2 proc. od tych z 2019 r., a TAP w tym elemencie odnotował wzrost 6 proc. Z kolei Austrian i Finnair straciły odpowiednio 24 i 11 proc. Po drugie udział wpływów wygenerowanych przez przewozy towarowa zmalał zarówno u Finnaira (z 40 proc. do 15 proc.), jak i u LOT-u oraz TAP-u (z 17 do poniżej 10 proc. dla obu linii).

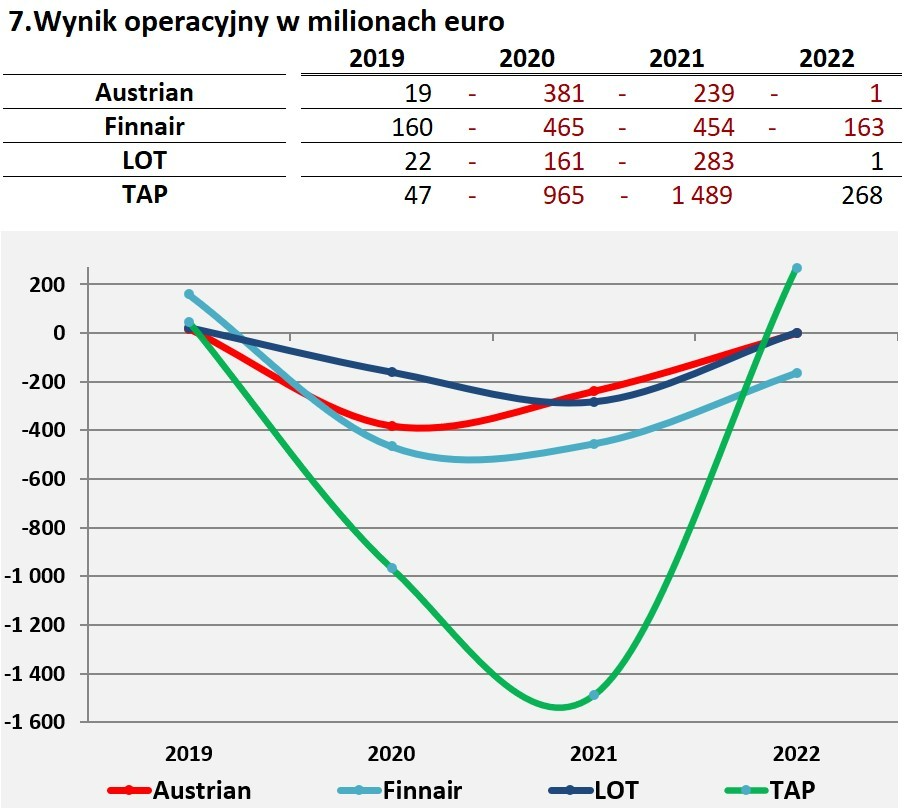

Wyniki operacyjne czterech przewoźników zawierają tabela i wykres 7. W 2022 r. TAP-owi i LOT-owi udało się osiągnąć zysk. Przy czym w przypadku polskiej spółki był on symboliczny. Skumulowany wynik operacyjny z czterech ostatnich lat daje już inny obraz. W takim podsumowaniu LOT stracił 422 mln euro, Austrian 602 mln, Finnair 922 mln, a TAP aż 2,1 mld euro. Takie porównanie jest bardziej adekwatne zwłaszcza, gdy się pamięta o korekcie przychodów dokonanej przez LOT-owskich księgowych. Zatem LOT w ostatniej czterolatce osiągnął najlepsze wyniki ze wszystkich czterech linii lotniczych. Dla porządku trzeba dodać, że sposób obliczania wyników operacyjnych tych linii lotniczych nie jest jednolity i nie zawiera tych samych elementów. Np. LOT korzysta z faktu, że do wyniku operacyjnego są wliczane zdarzenia jednorazowe, co w przypadku innych linii nie ma miejsca lub ma zastosowanie w mniejszej stopniu. Natomiast w przychodach TAP są zawarte wpływy z działalności spółki zależnej zajmującej się obsługą techniczną samolotów (MRO). Niezależnie jednak o tych nieścisłości LOT-owi nie można odmówić skutecznego wychodzenia z koronakryzysu.

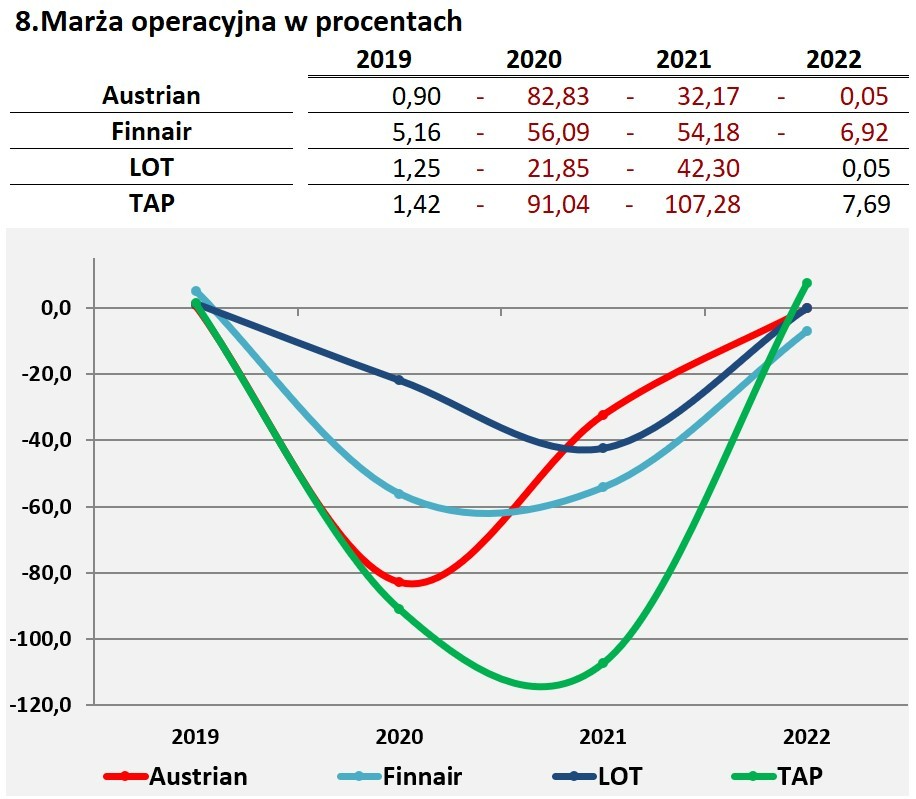

Porównywanie wskaźników względnych daje bardziej miarodajny obraz efektywności analizowanych linii. Tabela i wykres 8 przedstawiają marżę operacyjną, a więc iloraz zysku operacyjnego i przychodów. Marża operacyjna LOT-u w 2022 r. wyniosła 0,05 proc. Najlepiej wypadł TAP z 7,69 proc., a najsłabiej Finnair. Po wyliczeniu średniej marży operacyjnej z ostatnich czterech lat LOT wypada najlepiej z ujemną marżą w wysokości 15,7 proc. Austrian i Finnaiir odnotowują negatywną marżę 28 proc., a TAP aż 47 proc. Uwagę zwraca istny roller coaster w wykonaniu TAP-u, który po stracie z 2021 r. przekraczającej kwotę przychodów, w 2022 r. wrócił do zysków i dodatniej, solidnej marży.

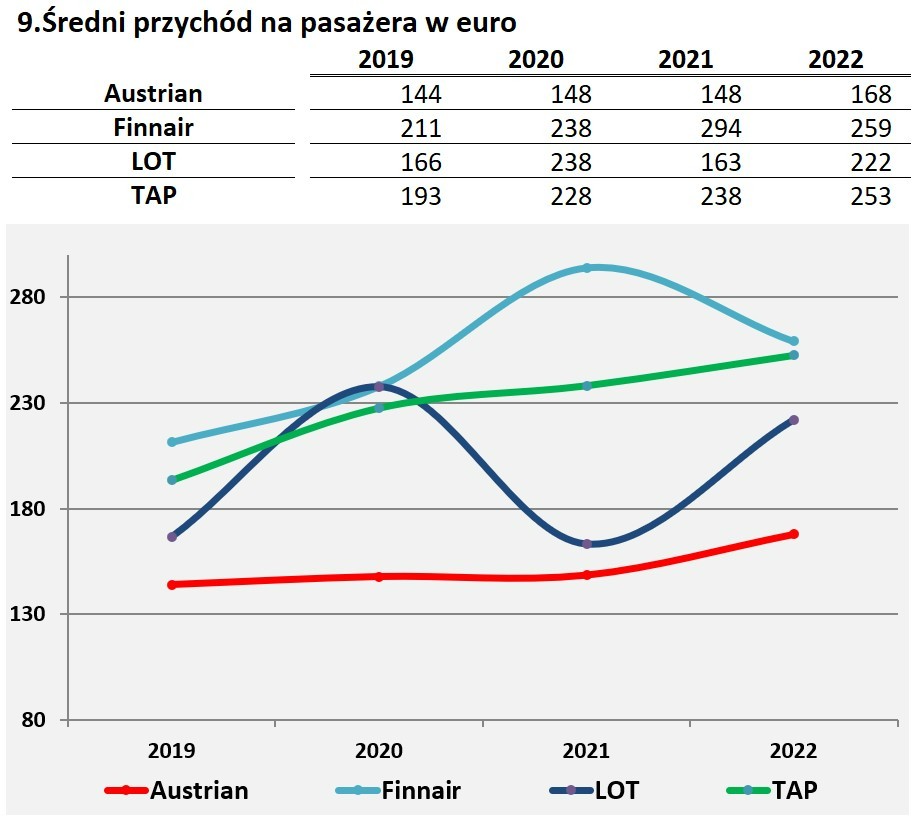

Tabela i wykres 9 przedstawiają średni przychód na pasażera w euro. W podsumowaniu czterech lat najsilniejszym pozostaje Finnair, dla którego średni wpływ na jednego pasażera wynosi 251 euro. Za Finami jest TAP z 228 euro, a następnie LOT (197 euro) i w końcu Austrian (152 euro). Przypominamy, że dane LOT-u za lata 2020 i 2021 są zaburzone z powodu korekty. Po jej uwzględnieniu LOT osiągnął średnie w wysokości 198 euro w 2020 r. i 193 euro w 2021 r. Widać wyraźnie, że wszystkie linie w naszym zestawieniu podniosły ceny, co jest związane nie tylko z decyzjami samych spółek lotniczych, ale także z inflacją.

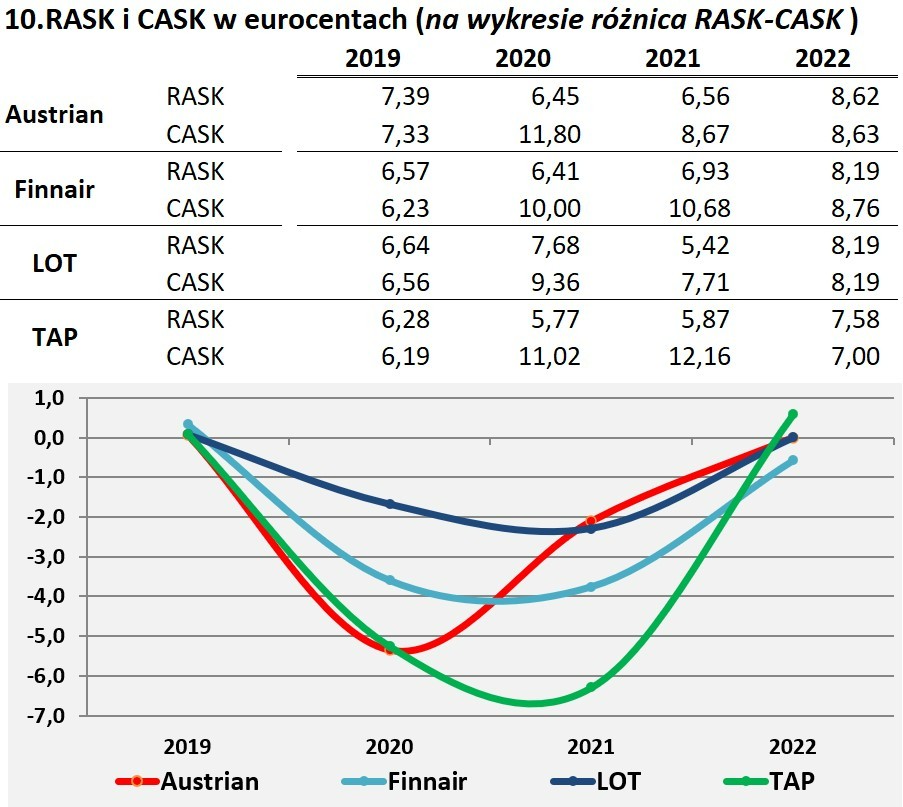

Ostatnia tabela 10 pokazuje dwa parametry. RASK (Revenue per Available Seat Kilometer) to iloraz przychodów i ASK oraz CASK (Cost per Available Seat Kilometer), czyli iloraz kosztów operacyjnych i ASK. Natomiast wykres pod tabelą ilustruje różnicę pomiędzy RASK i CASK, czyli kwotę jaką linia zarobiła albo straciła na przetransportowaniu jednego fotela na dystansie jednego kilometra. Wyliczone wartości są wyrażone w eurocentach. Po wybuchu pandemii bilanse tych dwóch wskaźników wyraźnie zróżnicowały poszczególnych przewodników. Natomiast już w 2022 r. widać, że różnice zostały zniwelowane. Z powodu korekty przychodów na wykresie LOT w latach 2020 i 2021 zdaje się podążać w bardzo złym kierunku, ale w rzeczywistości krzywa LOT-u w 2020 r. znajdowała się w punkcie minus 2,96 eurocenta, a w 2021 r. nastąpił wzrost do minus 1,29 eurocenta.

Jak zatem wygląda kondycja LOT-u w ostatnich czterech latach w porównaniu z Finami, Austriakami i Portugalczykami? Rezultaty LOT-u nie różniły się znacząco od jego trzech konkurentów. W 2022 r. w kilku kategoriach polska linia była blisko czołówki, a w jednej została liderem. Chyba właśnie najbardziej cieszy wskaźnik PLF, który przekroczył 80 proc. Również skumulowany wynik operacyjny z czterech ostatnich lat stawia LOT na najwyższym stopniu podium. Do minusów trzeba jednak zaliczyć najmniejszą liczbę przewiezionych pasażerów. Innymi słowy LOT w odbudowie po pandemii COVID-19 nie jest ani gwiazdą, ani maruderem. Można uznać, że LOT jedzie w peletonie słabszych kolarzy, którzy są bardzo daleko za grupą walczącą o etapowe zwycięstwo.

Czy to oznacza, że LOT dokonał przełomu i przestać być spółką z trudnościami? Oczywiście, że nie. Nie jest tak, że aktualny model biznesowy LOT-u zapewni mu trwałą rentowność. Zapowiedź osiągniecia 1 mld zł zysku netto w 2023 r. jest na razie tylko deklaracją, która wcale nie musi się ziścić. Przyszłość LOT-u wcale nie wygląda różowo. Obecnie obowiązujący dogmat, potwierdzony ostatnio po raz kolejny przez wiceministra aktywów państwowych, że LOT nie jest na sprzedaż, zmusza polskiego przewoźnika do szukania strategii, która umożliwi mu niezależny rozwój. W obliczu trwającej konsolidacji, której ostatnimi odsłonami są zakup ITA Airways (następczyni Alitalii) przez Grupę Lufthansy i Air Europa przez International Airlines Group (IAG), zachowanie samodzielności będzie niezwykle trudne, o czym świadczą również kłopoty TAP-u i Finnaira.

Rząd w Lizbonie, który również stawiał na niezależność TAP-u dał już za wygraną i jest gotowy na sprzedaż portugalskiej linii. Na taką decyzję urzędników odpowiedzialnych za TAP wpłynęła na pewno strata portugalskiej linii z 2021 r., która wyniosła prawie 1,5 mld euro. Proces sprzedaży jest jednak odwlekany w oczekiwaniu na osiągniecie przez TAP lepszych rezultatów, co pozwoli portugalskim władzom uzyskać za niego wyższą cenę. Chętnym do sfinalizowanie tej transakcji będzie zapewne holding lotniczy Air France/KLM, który przegrał starcie o przejęcie ITA Airways z Grupą Lufthansy. Próbować zdominować rynki Półwyspu Iberyjskiego może także IAG. Natomiast Finnair przedefiniował swoją dotychczasową strategię i zaczyna przynosić zyski, ale jest jeszcze daleko do całkowitego powodzenia tego skomplikowanego manewru. W ostatnich dniach Topi Manner, autor powrotu fińskiej linii do rentowności, zrezygnował ze stanowiska prezesa, co nie napawa optymizmem. W dodatku IAG, który dopuszcza Finów do umów joint-venture na połączeniach atlantyckich i azjatyckich, może przestać być zainteresowany nabyciem fińskiego przewoźnika, który z powodu zamknięcia przestrzeni powietrznej nad Syberią stracił swoją przewagę konkurencyjną. W konsekwencji Finnairowi grozi samotne wegetowanie lub sprzedaż, którejś z europejskich grup lotniczych za niską cenę.

Przyszłości LOT-u też nie można malować w zbyt jasnych barwach. Na razie polska linia pozostaje na drodze samodzielności i niezależności, bo taka jest aktualna doktryna polityczna. Paradoksalnie, nawet jeśli zmieni się rząd, a z nim założenia, to i tak LOT-u nie będzie można sprzedać, bo jego zadłużenie na to nie pozwoli. Przez najbliższe kilka lat LOT pozostanie niezależną, średniej wielkości linią lotniczą, których w Europie jest coraz mniej. Nowa strategia LOT-u, obecnie w opracowaniu, położy prawdopodobnie nacisk na osiąganie jak najwyższej rentowności, bo tylko wtedy polski przewoźnik będzie zdolny do rozwoju i jednocześnie stania się atrakcyjną spółką, o którą warto zabiegać. To będą trudne lata dla narodowej linii, bo konkurencja jest coraz silniejsza, a wojna w Ukrainie a wraz z nią zamknięcie rynków i przestrzeni powietrznej naszych wschodnich sąsiadów może potrwać jeszcze wiele lat. Inaczej ujmując LOT będzie nadal spędzał sen z powiek ministerialnym urzędnikom niezależnie od ich politycznych afiliacji.

Fot: Materiały prasowe.

mmsyd

mmsyd

gość

gość

Michalina12

Michalina12 wroord

wroord