Analiza: LOT w koronakryzysie

Krzysztof Loga Sowiński

Krzysztof Loga Sowiński

Porównanie LOT-u z czterema podobnymi europejskimi liniami lotniczymi w ostatnich czterech latach wypada nieźle. Samodzielne przetrwanie polskiego przewoźnika nie jest jednak przesądzone.

Reklama

Ostatnie pandemiczne lata były bardzo trudne dla całej branży lotniczej, a w szczególności dla średniej wielkości, niezależnych przewoźników europejskich. Jednym z nich jest LOT. Dwa tygodnie temu polska linia opublikowała najgorsze w swojej historii wyniki finansowe za 2021 r. Analizowanie ich w oderwaniu od rezultatów innych aktorów w branży nie oddaje całej prawdy o osiągnieciach LOT-u. Z tego względu, aby zwrócić uwagę na realia rynkowe w jakich polska linia funkcjonuje, należy spojrzeć na wyniki podobnych do LOT-u przewoźników europejskich.

Najbardziej zbliżonymi do LOT-u przewoźnikami są Austrian Airlines i Finnair. Ten pierwszy nie jest podmiotem niezależnym, bo działa w ramach Grupy Lufthansy, ale jest linią konkurującą z LOT-em przede wszystkim blisko położoną, w stosunku do Warszawy, bazą w Wiedniu. Z kolei Finnair stanowi doskonały przykład linii, która stara się cały czas zachować niezależność od wielkich zachodnioeuropejskich holdingów lotniczych. Identyczną do Finów politykę prowadzi przewoźnik znad Wisły.

Do tej trójki dorzuciliśmy jeszcze dwie niezależne linie z zupełnie innych części Europy. Pierwszym jest TAP Air Portugal, kolejny samodzielny przewoźnik skoncentrowany przede wszystkim na połączeniach z Portugalii do Ameryki Południowej, a zwłaszcza do Brazylii. Drugi to grecki następca Olympic Airways, Aegean Airlines, którego siła tkwi w rynku krajowym i licznych turystach udających się na wypoczynek nad morze Egejskie. Grecy zachowali niezależność od wielkich grup lotniczych w Europie, choć tak jak TAP i LOT nalezą do sojuszu Star Alliance.

Zestawiliśmy kilkanaście danych i parametrów Aegean, Austriana, Finnaira, LOT-u i TAP-u za lata 2018-2021 z nadzieją, że dadzą one odpowiedź na pytanie jak poradził sobie polski przewoźnik w trakcie pandemii w porównaniu z rywalami z jego ligi. W analizie wykorzystaliśmy informacje o przychodach i kosztach operacyjnych, zyskach i stratach, liczbie przewiezionych pasażerów i wykonanych operacjach lotniczych, oferowanych siedzeniokilometrach (Available Seat Kilometer, ASK) i oraz liczebności floty. Polskie złote zostały przeliczone na euro po średnim kursie NBP obowiązującym w ostatnim dniu każdego roku analizowanej czterolatki.

Przy porównaniu danych finansowych ograniczaliśmy się do przychodów, kosztów operacyjnych oraz ze wskaźników z nich wynikających z dwóch powodów. Po pierwsze księgowość LOT-u nie jest prowadzona na podstawie Międzynarodowych Standardów Rachunkowości, co utrudnia prawidłowe porównanie danych z pozostałymi spółkami. Po drugie wyniki Austriana są raportowane w ramach Grupy Lufthansy, w związku z czym są niekompletne.

Na wstępie dwa zastrzeżenia. Po pierwsze wszystkie wskaźniki mają swoje ograniczenia i nic nie zastąpi dogłębnej analizy wynikającej z księgowości zarządczej, która nie jest niestety dostępna opinii publicznej. Po drugie każda z linii zawarta w analizie ma swoją specyfikę, której żadne wyliczenie nie potrafi wyczerpująco wychwycić. Niemniej jesteśmy przekonani, że pomimo tych ograniczeń wyciągniecie wniosków i odpowiedź na zadane pytanie jest możliwe. W tym miejscu należy zauważyć, że większość informacji została pozyskana ze sprawozdań finansowych pięciu przewoźników. Część informacji pochodzi z danych rozkładowych (OAG), a niektóre liczby dotyczące LOT-u pozyskaliśmy od rzecznika prasowego narodowego przewoźnika.

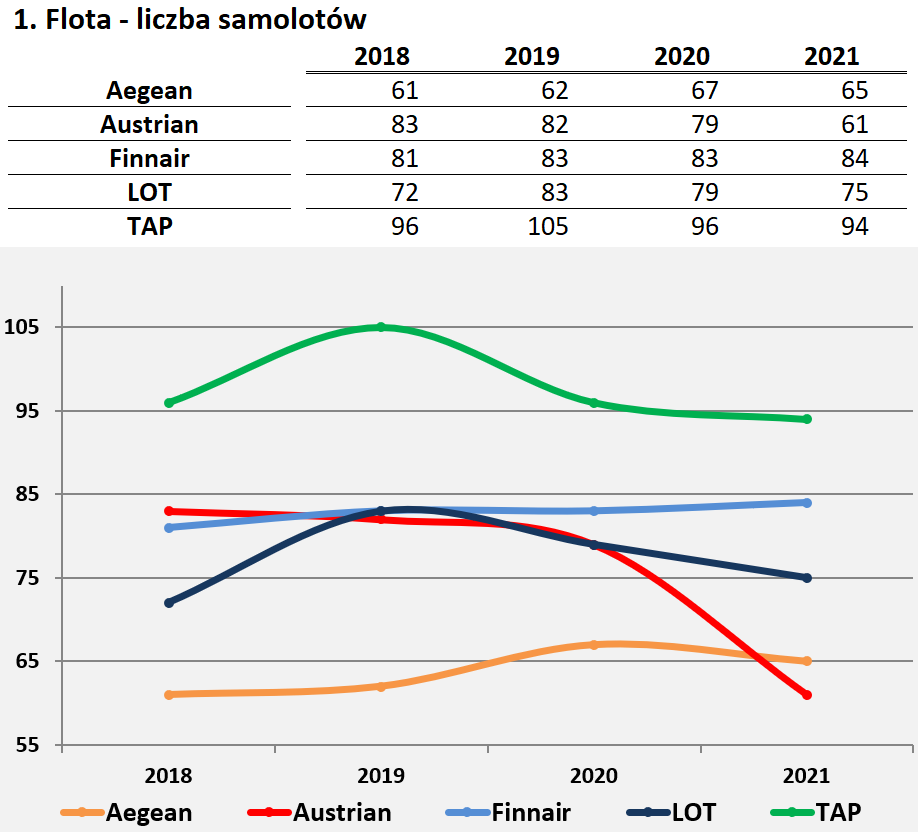

Nasze porównania pięciu przewoźników zaczniemy od wielkości ich flot, które przedstawia tabela i wykres 1. Liczby dotyczą tylko aktywnych maszyn. Aegean i Finnair zwiększyły swoje posiadanie w 2021 r. w stosunku do 2019 r. Trzy pozostałe linie ograniczyły flotę. Austriacy zmniejszyli liczbę samolotów aż o 26 proc., a TAP i LOT o ok. 10 proc O ile w 2019 r. wielkość floty LOT-u plasowała go na pozycji ex aequo z Finnairem, to już dwa lata później Finowie wyprzedzili polską linię o dziewięć samolotów.

Niemniej ważna od liczby maszyn we flocie jest jej struktura, a szczególnie liczba samolotów dalekiego zasięgu. W tej kategorii prym wiedzie Finnair, który posiadał w ostatnim roku analizy 25 szerokokadłubowych airbusów (A330 i A350). Na drugim miejscu w 2021 r. plasował się TAP z 22 airbusami A330. Dopiero za nimi znalazł się LOT z 15 dreamlinerami. Austrian pod koniec 2021 r. miał już tylko dziewięć szerokokadłubowych boeingów (B767 i B777). Natomiast Aegean operuje wyłącznie samolotami wąskokadłubowymi. Z finansowego punktu widzenia najistotniejszą cechą floty jest udział maszyn własnych, czyli niepozostających w leasingu finansowym albo operacyjnym. Tu znów najsilniejszą pozycję pod koniec 2021 r. mieli Finowie, którzy byli właścicielami aż 48 proc. swoich samolotów. Za nimi znajdowali się Austriacy (ok. 40 proc.), a następnie Grecy i Portugalczycy z ok. 8 proc. udziałem. Najsłabiej wypada LOT, który własnych samolotów ma niespełna 1,5 proc. Sytuacja narodowego przewoźnika poprawi się, gdy samoloty będące w leasingu finansowym przejdą na jego własność.

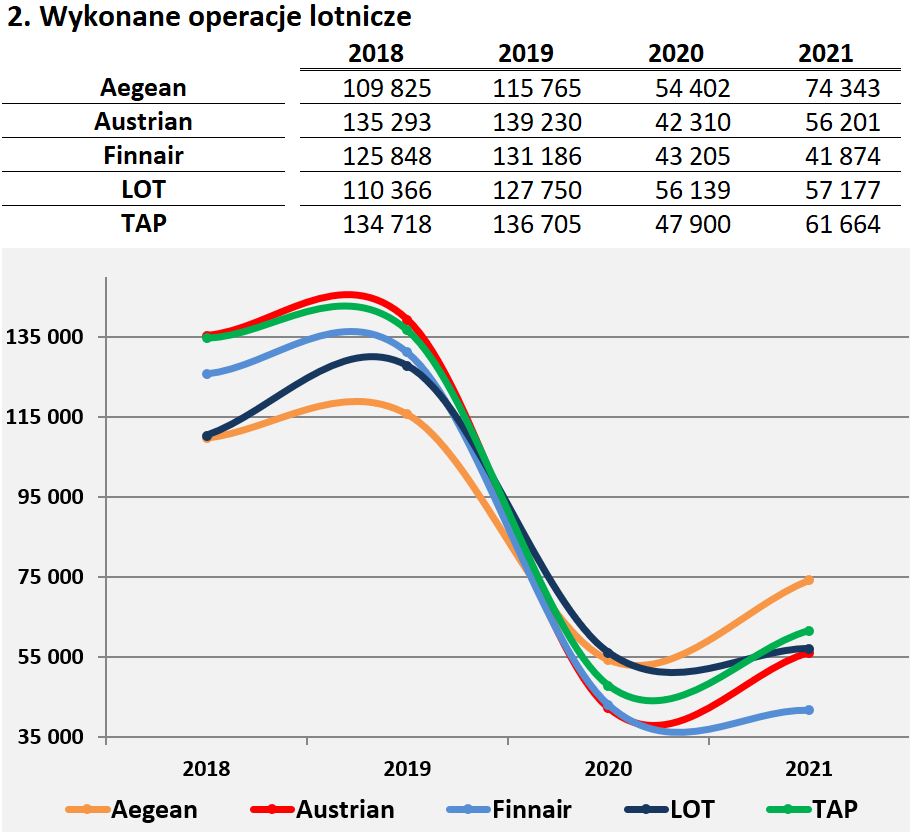

W 2020 r. wszystkie porównywane linie odnotowały spadek liczby operacji lotniczych przekraczający 30 proc. Najmocniej spadły operacje Aegean, bo aż o 46 proc. W tym parametrze wynik LOT-u jest tylko niewiele lepszy (minus 42 proc.). W 2021 r. najmocniej odbiły przewozy Aegeana, bo aż o 36 proc. Niewiele mniejszą dynamikę odnotował Austrian (32 proc.) i TAP (28 proc.). LOT zwiększył liczbę operacji tylko o niespełna 2 proc., a Finnair, jako jedyny, zaliczył spadek o 3 proc. Warto zwrócić uwagę, że LOT w 2020 r. wykonał najwięcej operacji lotniczych spośród omawianych linii. Jest to prawdopodobnie efekt akcji #LOTdoDomu, czyli repatriacji polskich obywateli po wybuchu pandemii. Liczby rejsów pięciu linii pokazują tabela i wykres 2. Pierwsze miejsce Aegeana w liczbie wykonanych operacji lotniczych w 2021 r. należy przypisać posiadaniu rozbudowanego rozkładu krajowego, co potwierdza udział pasażerów na tych trasach, który przekroczył 50 proc. wszystkich podróżnych obsłużonych przez Greków.

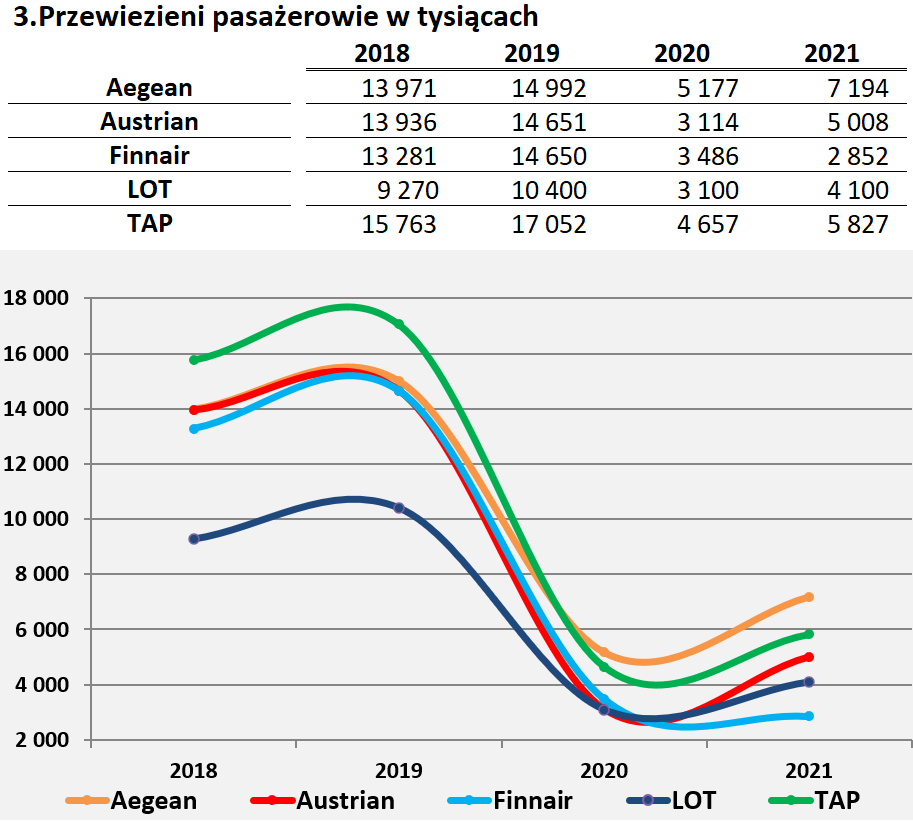

Stosunkowa duża liczba wykonanych operacji LOT-u w ciągu ostatnich czterech lat nie pozwoliła mu jednak na zajęcie czołowych miejsc w kolejnej kategorii, czyli liczbie przewiezionych pasażerów. Ten element ilustruje tabela i wykres 3. LOT, z wyjątkiem 2021 r., zajmował zawsze ostatnią pozycję. Przeskoczenie Finnaira w ub.r. nie jest zasługą narodowego przewoźnika, ale słabością linii z Helsinek, która w wyniku ograniczeń możliwości podróżowania straciła swoje najważniejsze, tradycyjne rynki położone na Dalekim Wschodzie. Dotkliwa jest zwłaszcza przewaga Austriana, który przewiózł w 2021 r. ponad 900 tys. podróżnych więcej od LOT-u, choć ten ostatni wykonał prawie 1 tys. rejsów więcej.

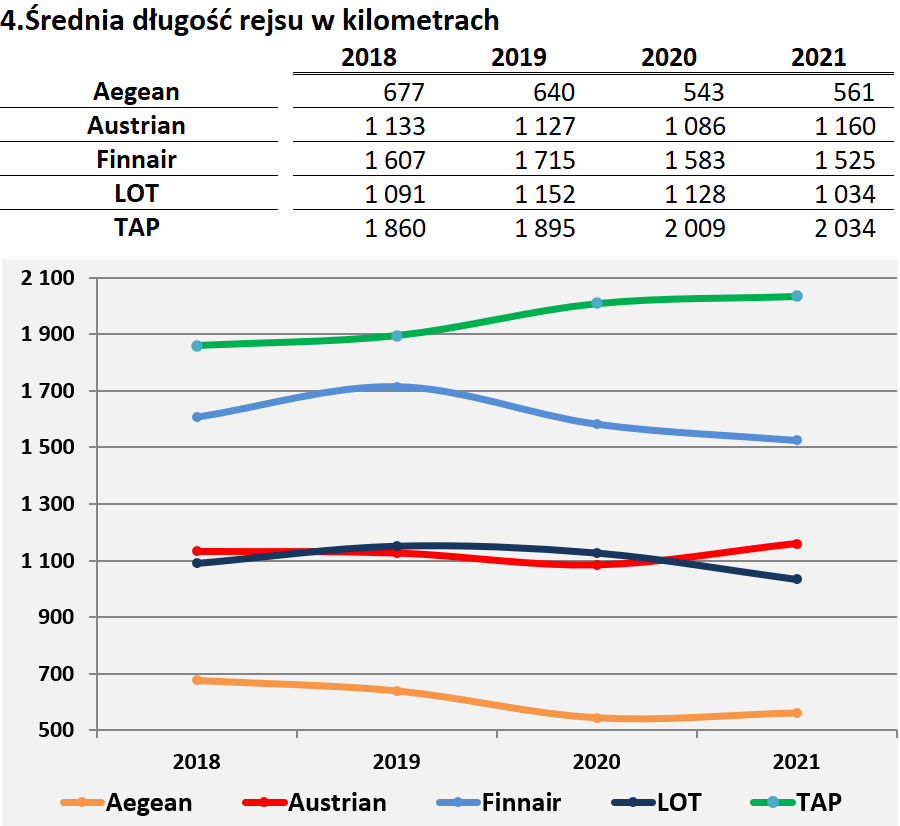

Tabela i wykres 4 obrazują średnią długość odcinka rejsu. Kalkulacja została oparta na danych rozkładowych, więc na planach, a nie na realizacji. W 2020 r. dłuższe loty w stosunku do 2019 r. planował tylko TAP, co mogło oznaczać zogniskowanie operacji na lotach przez Atlantyk. W tym elemencie LOT cofnął się do roku 2018 i w ub.r. miał najkrótszą średnią długość lotu ze wszystkich linii dysponujących szerokokadłubowymi odrzutowcami. Ten wskaźnik dla TAP-u w latach 2020 i 2021 przekroczył 2 tys. km. Średni odcinek lotu wydłużył również Austrian, co oznacza zamiar większego zaangażowania floty na kierunkach dalekiego zasięgu. Krótkie średnie Aegean są oczywiście konsekwencją braku samolotów dalekiego zasięgu we flocie greckiego przewoźnika.

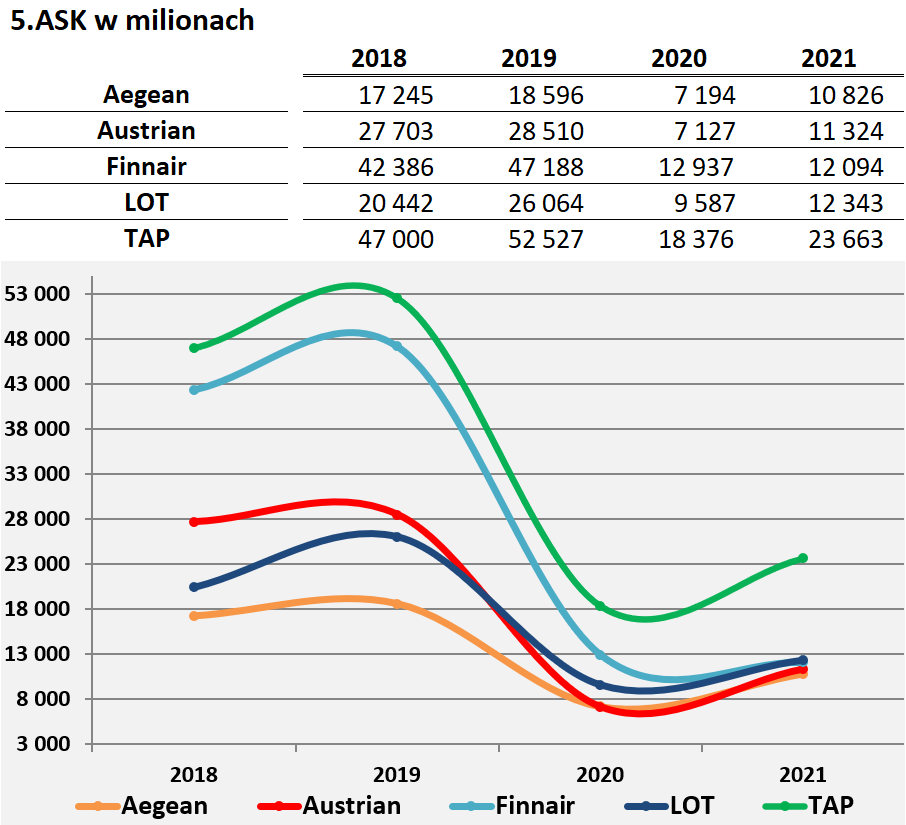

W wykresie i tabeli 5 zestawiliśmy podstawowe parametry pracy przewozowej pięciu linii lotniczych. Chodzi o oferowane siedzeniokilometry (ASK). ASK to liczba przelecianych kilometrów pomnożona przez liczbę dostępnych miejsc w samolotach Upraszczając można powiedzieć, że jest to liczba wytworzonych pasażerskich produktów linii lotniczej. Pandemia spowodowała zapaść tego parametru u wszystkich analizowanych. W 2020 r. w stosunku do 2019 r. Finnair stracił aż 74 proc. oferowania, Austrian 60 proc., TAP 55 proc., a LOT 53 proc.

Na zwiększenie oferowania w 2021 r. w porównaniu z 2020 r. najmocniej postawiły Austrian (wzrost 59 proc.) i Aegean (51 proc.). LOT i TAP w tym samym czasie zwiększyły ASK o 29 proc. Jedynie Finnair spadł jeszcze bardziej, bo jego oferowanie zmalało w stosunku do 2020 r. o 6,5 proc., co uplasowało Finów poniżej osiągnięć LOT-u. Narodowy przewoźnik zajął zresztą w tej kategorii drugie miejsce, ustępując tylko TAP-owi.

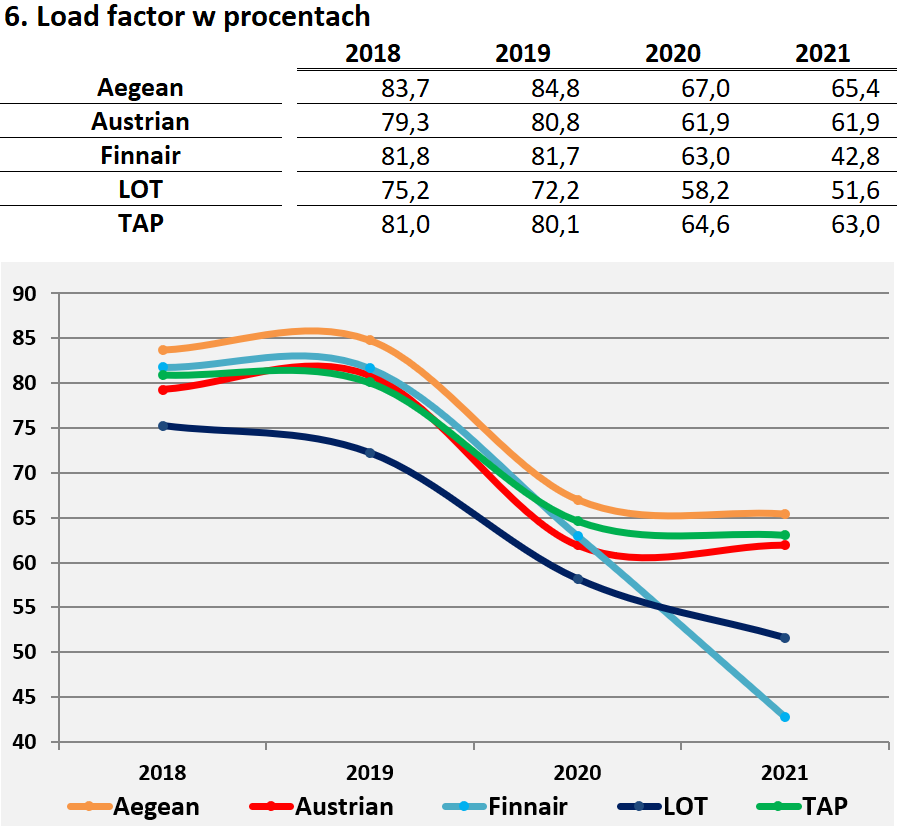

Ta wysoka produkcja ASK LOT-u w 2021 r. i niskie przewozy pasażerskie miały swoją niepożądaną konsekwencję, którą najlepiej obrazuje tabela i wykres 6. Przedstawiają one wskaźnik załadowania pasażerskiego (Passenger Load Factor, PLF), czyli iloraz dzielenia ASK przez RPK (Revenue Passenger Kilometer), a więc wykonane płatne pasażerokilometry. W tej kategorii LOT był maruderem i odstawał od konkurentów o kilka punktów proc. W 2021 r. PLF LOT-u był wyższy od rezultatu osiągniętego przez Finnair, ale z podobnej przyczyny, jak w przypadku liczby przewiezionych pasażerów, czyli ogromnych kłopotów linii z Helsinek. Sam wynik LOT-u w 2021 r. jest fatalny, bo gorszy od Austriana aż o 10 punktów proc., a od TAP-u aż o ponad 11. Przez cztery ostatnie lata najlepsze wyniki osiąga Aegean, co jest zrozumiałe ze uwagi na jego regionalną siatkę połączeń.

Tabela i wykres 7 ilustrują przychody pięciu porównywanych przewoźników. Są to przychody ze sprzedaży wszystkich usług i produktów. Nie ograniczaliśmy tych liczb do wpływów pasażerskich z uwagi na fakt, że żadna z analizowanych linii lotniczych nie jest potentatem w przewozach cargo. Niemniej należy pamiętać, że rola przewozów towarowych w trakcie koronakryzysu rosła i np. jej udział w 2021 r. we wszystkich przychodach Finnaira wyniósł aż 40 proc., a z kolei w Locie i TAP-ie osiągnął ok. 17 proc. W przypadku Austriana poniższe dane nie uwzględniają przychodów za sprzedaży towarowych, bo są one zaliczane do wyników Lufthansa Cargo. Wreszcie przewozy cargo Aegeana są bez znaczenia z uwagi na wyłącznie wąskokadłubowy skład jego floty.

Najsłabsze przychody LOT-u w 2021 r. wśród porównywanych przewoźników są konsekwencją korekty księgowej, która obniżyła wpływy narodowego przewoźnika o ponad 123 mln euro, a dotyczyła zwrotów za bilety z odwołanych rejsów w 2020 r. W rzeczywistości więc przychody LOT-u w ub.r. wyniosły 792 mln euro i były znacznie powyżej poziomu Austriana. Natomiast przychody narodowego przewoźnika w 2020 r. powinny zamknąć się kwotą 614 mln euro. W tym drugim przypadku nie zmienia to trzeciej pozycji narodowego przewoźnika w tej kategorii. Zabieg księgowy zastosowany przez LOT w sprawozdaniu finansowym za 2021 r. ma wpływ na wszystkie pozostałe dane prezentowane poniżej. Niezależnie od korekty warto zauważyć, że w 2021 r. Finnair odnotował wyższe przychody niż LOT, choć fiński przewoźnik był słabszy zarówno w liczbie przewiezionych pasażerów, jak i we wskaźniku PLF. Ta przewaga wynika bez wątpienia z nadspodziewanie dużych przewozów towarowych Finów.

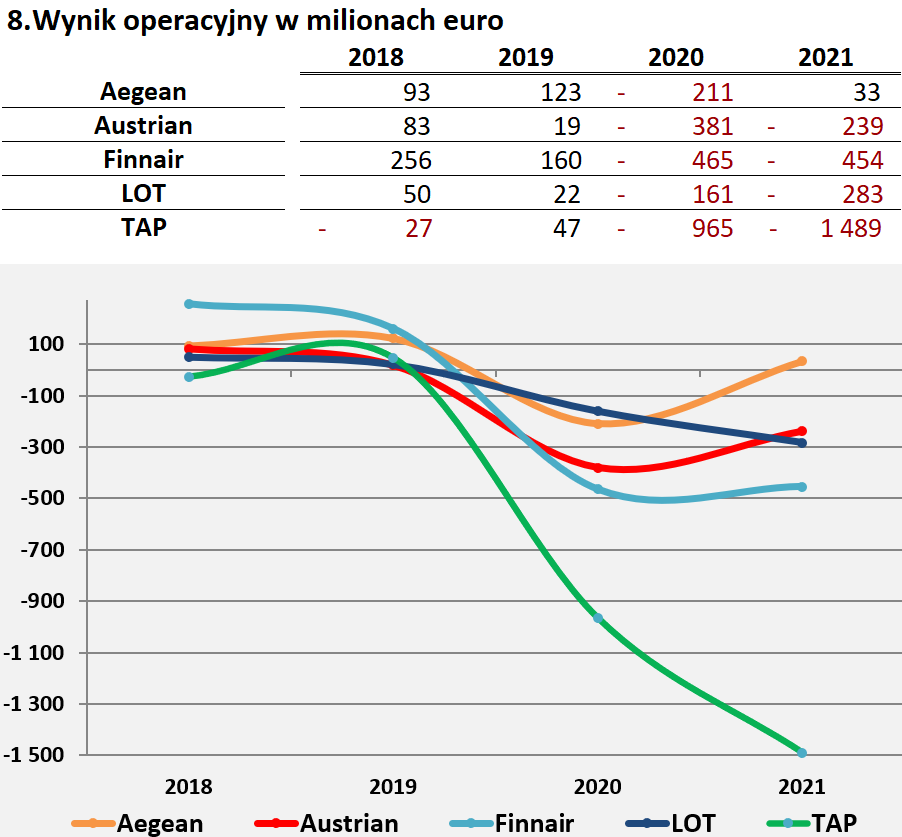

Na tabeli i wykresie 8 zostały przedstawione zyski operacyjne pięciu omawianych przewoźników. W tej kategorii LOT wypada przyzwoicie, zwłaszcza w latach koronakryzysu, gdy jego straty były niższe od większości przewoźników w zestawieniu. Po uwzględnieniu wspomnianej wcześniej korekty przychodów strata operacyjna w 2020 r. wyniosła 284 mln euro, a w 2021 r. tylko 160 mln euro. Innymi słowy w ostatnich dwóch latach tylko Aegean zanotował lepsze wyniki od LOT-u. W ub.r. Grecy jako jedyni mogli pochwalić się zyskiem, co jest jednak głównie zasługą wsparcia rządu w Atenach w wysokości 92 mln euro.

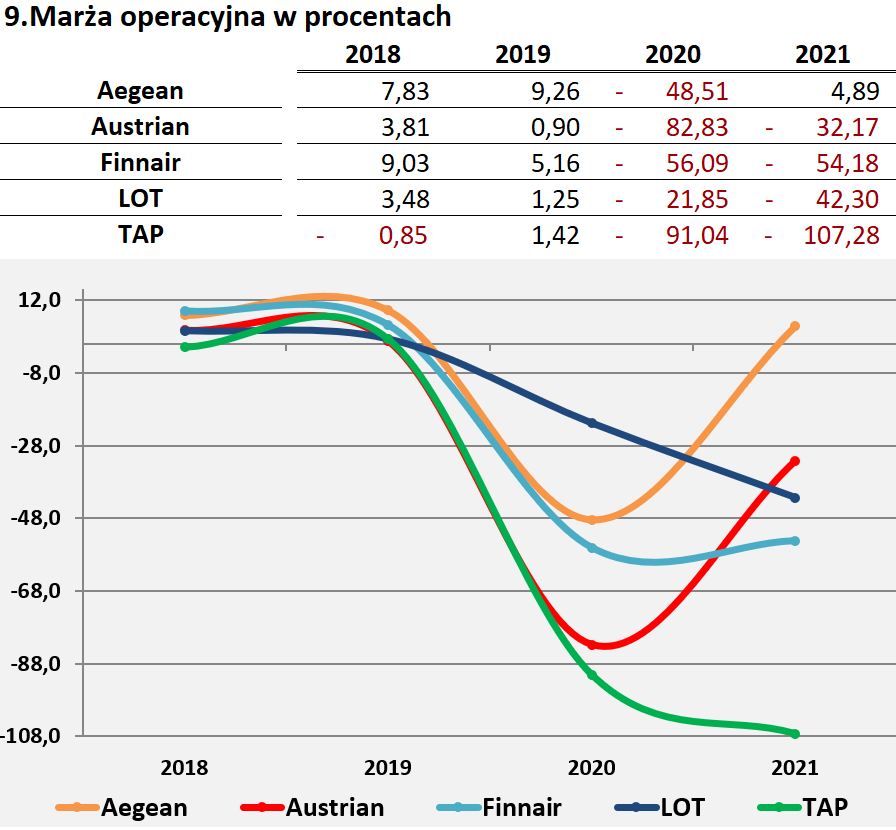

Oczywiście przy porównywaniu rożnej wielkości linii lotniczych bardziej miarodajnym sposobem jest analiza wskaźników względnych. Takim relatywnym parametrem jest marża operacyjna, a więc iloraz zysku operacyjnego i przychodów. Wskaźnik ten obrazuje wykres i tabela 9. Marża operacyjna LOT-u spada stale począwszy od 2017 r. Niemniej przed pandemią była zbliżona, a nawet lepsza od tego parametru u Austriana i TAP-u. W latach koronakryzysu wyniki LOT-u były lepsze od konkurentów albo plasowały się w środku stawki. Uwzględniając korektę przychodów marża LOT-u wyniosła minus 46,5 proc. w 2020 r. i minus 20,3 proc. w 2021 r. Uwagę zwracają tragiczne rezultaty TAP-u, którego strata w 2021 r. przekroczyła kwotę przychodów.

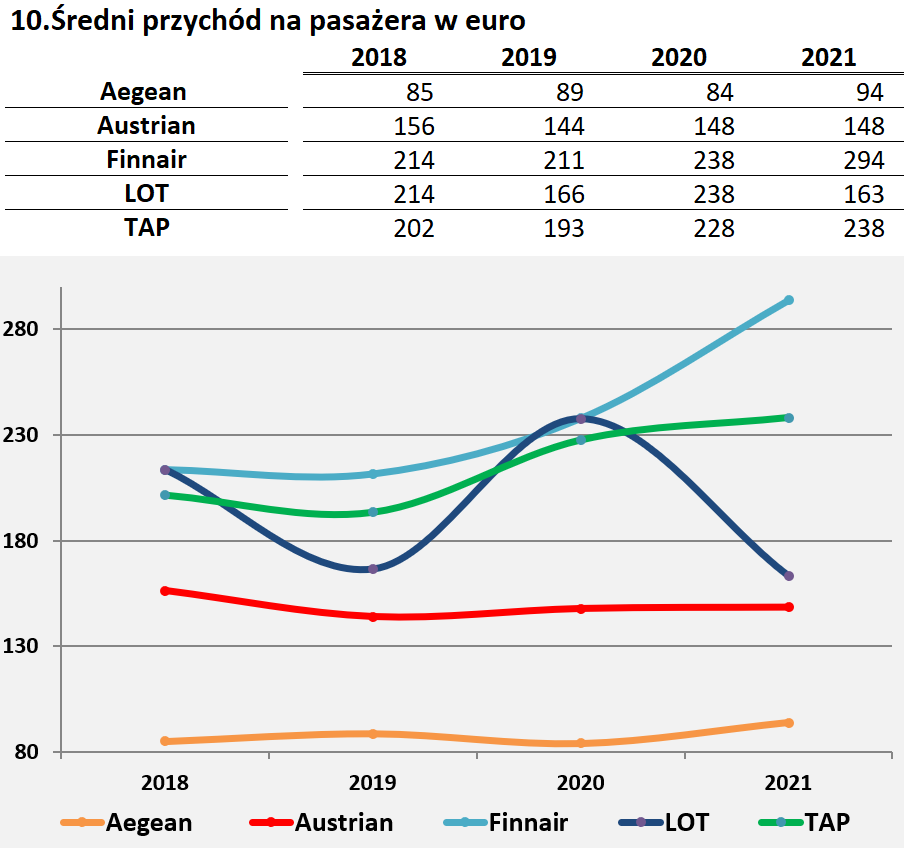

Tabela i wykres 10 przedstawiają średni przychód na pasażera w euro. W tym zestawieniu najsilniejszy jest Finnair, któremu w 2018 r. dorównał LOT. Wyraźnie widać, że wysokie przewozy LOT-u w 2019 r. zostały okupione zaoferowaniem klientom bardziej przystępnych taryf. Dane za lata 2020 i 2021 są znów zaburzone z powodu korekty. Po jej uwzględnieniu LOT osiągnął średnie w wysokości 198 euro w 2020 r. i 193 euro w 2021 r.

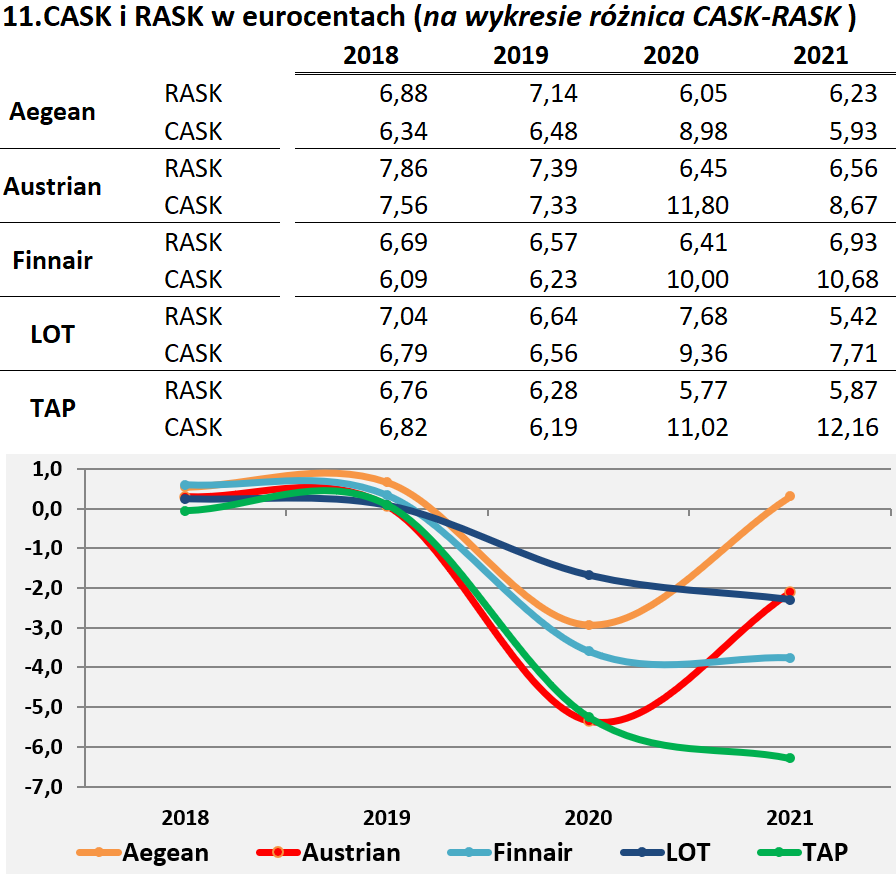

Ostatnia 11 tabela przedstawia zestawienie dwóch parametrów. RASK (Revenue per Available Seat Kilometer) to iloraz przychodów i ASK, a CASK (Cost per Available Seat Kilometer) to iloraz kosztów operacyjnych i ASK. Natomiast wykres 11 ilustruje różnicę pomiędzy CASK i RASK, czyli kwotę jaką linia zarabia albo traci na przetransportowaniu jednego siedzenia na dystansie jednego kilometra. Wyliczone wartości są wyrażone w eurocentach. O ile przed wybuchem pandemii bilanse tych dwóch wskaźników dla wszystkich analizowanych linii były bardzo zbliżone, to w latach 2020 i 2021 nastąpiło ich wyraźne zróżnicowanie. Ponownie z powodu korekty przychodów na wykresie LOT zdaje się podążać za bardzo złym trendem TAP-u. W rzeczywistości krzywa LOT-u w 2020 r. znajdowała się w punkcie minus 2,96 eurocenta, a w 2021 r. nastąpił wzrost do minus 1,29 eurocenta, czyli powinna przyjąć kształt podobny do linii Austriana i Aegean. Warto zwrócić uwagę na CASK. Tu LOT-owi udało się uzyskać przewagę w dwóch latach kryzysu. Jedynie Aegean może pochwalić się lepszymi wynikami, ale pamiętajmy że jego baza kosztowa nie zawiera wydatków na loty międzykontynentalne.

Jak zatem wypadł LOT w porównaniu z Grekami, Finami, Austriakami i Portugalczykami podczas dwóch lat koronakryzysu? Bez wątpienia wyniki LOT-u nie odbiegały zasadniczo od pozostałych czterech linii lotniczych naszego zestawienia. W kilku kategoriach polski przewoźnik radził sobie nawet lepiej niż jego konkurenci. Dane finansowe, które trudno uznać za dobre były jednak lepsze od Austriana, Finnaira i TAP-u. Jednocześnie niepokoi niewielka liczba pasażerów przewiezionych przez LOT, a zwłaszcza PLF na poziomie ledwo przekraczającym 50 proc. Reasumując, na zadane w pierwszej części artykułu pytanie należy odpowiedzieć, że LOT radził sobie w pandemii nie gorzej niż zbliżone do niego wielkością linie lotnicze.

Ta ocena nie przesądza jednak o powodzeniu narodowego przewoźnika w kolejnych latach. Budując wyobrażenie o możliwych, dalszych losach LOT-u należy odrzucić z oczywistych względów porównanie z Austrian (członek Lufthansa Group) i Aegean (przewoźnik regionalny) a skupić się na przykładach TAP-u i Finnaira. Ten pierwszy jest w tak tragicznej kondycji, że rząd w Lizbonie jest gotowy na jego pełną prywatyzację. W wyścigu do zakupu TAP-u faworytem będzie zapewne Grupa Lufthansy, tym bardziej że na razie straciła szansę na przejęcie ITA Airways na rzecz holdingu Air France/KLM. Z kolei Finnair z powodu zamknięcia przestrzeni powietrznej nad Syberią musi przedefiniować swoją dotychczasową strategię, do której nie będzie powrotu nawet po zakończeniu wojny w Ukrainie. Jeśli ta arcytrudna metamorfoza się nie powiedzie, to rząd fiński stanie się bardziej skory do sprzedaży narodowego przewoźnika. Holding IAG, z którym Finnnair jest w aliansie Oneworld i który dopuszcza Finów do umów joint-venture na połączeniach atlantyckich i azjatyckich, na pewno będzie zainteresowany zwłaszcza, że prawdopodobnie uda mu się zakupić linię Air Europa o 430 mln euro taniej niż pierwotnie planował.

Podsumowując TAP i Finnaira może czekać przejęcie przez wielkie europejskie grupy lotnicze w ramach trwającej konsolidacji. Dziś takie rozwiązanie dla LOT-u wydaje się nie tyle nieprawdopodobne, co nawet nie do pomyślenia z powodów politycznych. Dogmat LOT-u w polskich rękach jest obecnie niewzruszony. Warto jednak zwrócić uwagę, że analogicznego dogmatu trzymały się też władze w Portugalii, a jednak katastrofa finansowa TAP-u zmusiła rząd w Lizbonie do zmiany stanowiska. Może warto pomyśleć o alternatywnej przyszłości LOT-u zanim stanie się on ciężarem nie do udźwignięcia dla polskich finansów publicznych. Niezależność jest wielką i piękną wartością, ale w biznesie lotniczym już wielokrotnie udowodniono, że nawet ona ma swoją cenę.

Fot: Materiały prasowe. Dane: OAG - partner Pasazer.com

gość

gość

Michalina12

Michalina12 wroord

wroord