Raport: Oferowanie w sezonie Lato 2022 w porównaniu do 2019 roku - cz. 1

Marek Serafin

Marek Serafin

Wciąż bardzo niestabilne są plany rozkładowe przewoźników lotniczych nawet na bieżący sezon. A są one najlepszą indykacją tego, jak w danym okresie linie lotnicze oceniają sytuację rynkową i jakie są ich przewidywania, co do najbliższej i nieco dalszej przyszłości. Równocześnie pokazują jaka jest ich strategia i taktyka rynkowa.

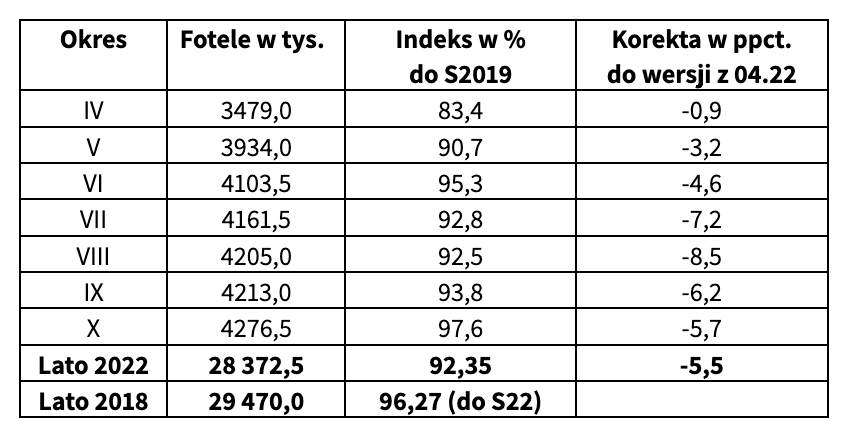

W niniejszym materiale pokazujemy uaktualnienie wykorzystujące

bazę danych rozkładowych z 20 sierpnia 2022, a więc bardzo aktualną. Osoby bardzo zainteresowane, ze względów zawodowych, tymi

kwestiami, zachęcamy do przestudiowania tego materiału razem z wersją z kwietnia

br.

Oferowanie miesięczne

i sezonowe. Dynamika do S2019 i 2018. Jako bazę danych porównawczych dotyczącą

Lata 2019 wykorzystaliśmy oferowanie wykonane – pobrane z systemów po

zakończeniu sezonu!. Było ono znacznie niższe niż oferowanie zaplanowane

przed rozpoczęciem lata 2019, a to oferowanie wykorzystaliśmy do porównań

w pierwszym raporcie dotyczącym Lata 2022. W naszym raporcie nie uwzględniamy

operacji linii charterowych takich, jak: 3Z, BJ, XC, XQ i XR. Ich część ma

charakter hybrydowy – czarterowo/rozkładowy.

Jako bazę danych porównawczych dotyczącą

Lata 2019 wykorzystaliśmy oferowanie wykonane – pobrane z systemów po

zakończeniu sezonu!. Było ono znacznie niższe niż oferowanie zaplanowane

przed rozpoczęciem lata 2019, a to oferowanie wykorzystaliśmy do porównań

w pierwszym raporcie dotyczącym Lata 2022. W naszym raporcie nie uwzględniamy

operacji linii charterowych takich, jak: 3Z, BJ, XC, XQ i XR. Ich część ma

charakter hybrydowy – czarterowo/rozkładowy.

Przewoźnikom nie

udało się, z niewielkimi, ale bardzo istotnymi wyjątkami, zrealizować planów zakładających,

że w szczycie sezonu - od czerwca br. zbliżą się z ofertą i przewozami do roku

2019. Pewne znaczenie miały tu na pewno problemy operacyjne, w tym strajki

części personelu niektórych linii lotniczych, oraz znaczne zakłócenia w pracy

części wielkich lotnisk. Choć, jak zobaczymy poniżej, to wszystko nie

przeszkodziło Ryanairowi osiągnąć rekordowych rezultatów.

Jest bardzo prawdopodobne, że, w najbliższej przyszłości pewne korekty w dół będą dotyczyły, przede wszystkim, października. Również dlatego, że część najważniejszych linii bardzo dba o maksymalna poprawę wyników finansowych, głównie poprzez żyłowanie współczynników wykorzystania miejsc pasażerskich – LF-ów. Czynnikiem dodatkowo destabilizującym sytuację rynkową jest też oczywiście trwająca rosyjska agresja na Ukrainę.

Oferowanie najważniejszych graczy na rynku polskim

Udział liderów, również w składzie rozszerzonym o Grupę AF/KLM stale rośnie. Oczywiście to zasługa głównie Ryanaira. Również Wizz Air utrzymuje poziom oferowania, w odniesieniu do 2019, na poziomie zdecydowanie powyżej średniej rynkowej. I przy tym mega – kryzysie potwierdza się reguła, że takie załamania rynkowe powodują wzmocnienie pozycji najsilniejszych, również finansowo, graczy.

PLL LOT

Na tak ważnej części siatki – połączeniach dalekiego zasięgu polska linia wciąż stara się odtwarzać ofertę przed-pandemiczną. Nie jest to w pełni możliwe ze względu na utrzymujące się problemy na najważniejszych rynkach azjatyckich. Tylko do LOT linia ponownie oferuje 5 rejsów w tygodniu. Nie pomaga też uruchomienie, dwa razy w tygodniu, nowego rejsu do Bombaju. LOT tak bardzo stara się wykorzystywać swoje B787, gdyż musi płacić bardzo wysokie raty leasingowe. Pamiętajmy też o ogromnych problemach operacyjnych i kosztowych związanych z brakiem możliwości operacji do Chin, Japonii i Korei, zdecydowanie najkrótszą trasą transsyberyjską.

Przewoźnik zredukował oferowanie, w porównaniu z wersją z kwietnia, o 7 proc i o 7,9 proc. w porównaniu z 2019 – do poziomu 995 tys. Na sztandarowych połączeniach atlantyckich, oferowanie w szczycie sezonu: do NYC średnio o jeden rejs w tygodniu więcej, do ORD o jeden mniej, do YYZ i LAX prawie takie samo, a do MIA o jeden rejs mniej.

Tak duży spadek oferowania na połączeniach międzynarodowych średniego zasięgu bo, aż o 29,2 proc. do poziomu 4, 027 mln wynika głównie z:

- Zawieszenia wszystkich tras do Ukrainy, Rosji i Białorusi. W S19 stanowiły one aż 17,2 proc. tego oferowania.

- Utrzymującego się ogromnego spadku ruchu biznesowego i służbowego.

- Wciąż ograniczonego popyty na przewozy tranzytowe, co oznacza konieczność zredukowania oferowania na trasach dowozowych.

- Ogromnej presji konkurencyjnej ze strony ultra tanich linii.

Natomiast jest bardzo prawdopodobne, że LOT stara się też uczestniczyć, szczególnie w szczycie sezonu, w przewozach ruchu stanowiącego tzw. popyt odłożony. Oferowanie na trasach krajowych spada o 9,8 proc. głównie z powodu znacznie mniejszego popytu na tranzyty kraj-zagranica, szczególnie ze strony ruchu wysokopłatnego. Pewne znaczenie ma tu też znacznie bogatsza oferta rejsów bezpośrednich z regionów tanich linii. Należy jednak podkreślić, że z najważniejszych aglomeracji (KRK, GDN, WRO) LOT będzie oferował 6 – 8 rejsów dziennie co zapewni pełne możliwości tranzytowe via WAW. Jedynie nieznacznie mniejsza będzie oferta z/do RZE, POZ, KTW i SZZ. Utrzymane będą operacje z WAW do LUZ, BZG, IEG – 1, 2 rejsy dziennie oraz połączenia regionalne, takie, jak GDN – KRK.

Grupa Lufthansy

W porównaniu z planami z początku sezonu LH jednak redukuje po jednym rejsie dziennie na sztandarowych trasach z WAW do FRA i MUC, jak również zmniejsza oferowanie w portach regionalnych.

Tak bardzo ostrożne podejście do rynku polskiego wynika zarówno z ogólnej strategii linii, jak i bardzo znacznego spadku ruchu wysokopłatnego, w tym tranzytowego, który był i jest głównym celem LH. Przewoźnik w niewielkim stopniu jest zainteresowany ruchem najniżej płatnym, który stanowi obecnie bardzo znaczną część obecnego popytu. Inne linie utrzymują plany z początku sezonu, w tym OS, który oferuje nadal cztery rejsy dziennie do VIE.

Grupa AF/KL

Grupa ignoruje pandemię i będzie zdecydowanie głównym konkurentem rynkowym Grupy LH, zarówno, jeżeli chodzi o aglomerację warszawską, jak i główne porty regionalne. Zgodnie ze swoją ogólną strategią bardzo ekspansywny jest KLM. Na najważniejszej trasie WAW – AMS operuje już cztery razy dziennie podejmując ostrą walkę konkurencyjną z LO. Utrzymuje nowe połączenie AMS – POZ i w porównaniu z sezonem W 21/22 zwiększa liczbę rejsów do 6 w tygodniu.

Tanie linie

Udział dwóch najważniejszych tanich linii wynosi prawie 61 proc. i wzrasta aż o 11,24 ppct. Natomiast dwie kolejne tanie linie wyraźnie redukują swoją ofertę, w porównaniu z kwietniem 2022, Norwegian o 12,7 proc. a easyJet aż o 32,9 proc. Wygląda na to, że dwaj ultra tani giganci zdecydowanie zdominowali polski rynek tanich przewozów i będzie to sytuacja trwała.

Ryanair

Jedna liczba obrazuje skalę zmian na rynku, w porównaniu z sytuacją przedpandemiczną - irlandzka linia zwiększyła swój udział w nim o 9,87 ppct. To skok niebywały. Do ogromnej ekspansji na trasach międzynarodowych, która nie uległa ograniczeniom po kilku miesiącach trwania sezonu letniego, linia w drugiej połowie kwietnia (KRK – GDN/SZZ i SZY – WRO) i na początku maja (GDN – LUZ/WRO, KRK – SZY i WMI – SZZ) uruchomiła ponownie rejsy krajowe. Wiemy już też, że od początku sezonu Zima 2022/23 ruszą rejsy POZ – KRK. A więcej niż ciekawostką jest powrót z ofertą krajową do aglomeracji warszawskiej. Ryanair uznał, że ze względu na odległość, połączenie do SZZ może być interesujące również z Modlina.

Wizz Air

Przed pandemią węgierska linia rozwijała się szybciej od FR stając się coraz groźniejszym konkurentem lidera. Teraz jej strategia jest bardziej ostrożna. Linia usunęła już z systemów rejsy na Ukrainę, a mimo to utrzymała poziom oferowania z początku kwietnia. Dodała rejsy na wielu innych trasach również po to, aby w pełni wykorzystać bazowane w Polsce samoloty.

Warszawa a porty regionalne

W S22 udział portów aglomeracji warszawskiej (WAW+WMI) spadnie do poziomu 45,4 proc. Samego Lotniska Chopina wyniesie 36,7 proc. Przewaga aglomeracji warszawskiej i udział samego Chopina bardzo znacznie przekraczający 40 proc. to już raczej historia. Choć po stopniowym przywracaniu rejsów na Wschód oraz przy wzroście ruchu tranzytowego i wysokopłatnego udział WAW ma szanse nieco wzrosnąć. Bardzo dużo zależeć będzie od sytuacji i strategii LOT-u, jak również od tego czy wzrośnie wreszcie znacząco przepustowość Modlina.

rafalm

rafalm

jjemiolo

jjemiolo wroord

wroord spotter10

spotter10