Analiza: LOT w pogoni za konkurentami

Krzysztof Loga Sowiński

Krzysztof Loga Sowiński

W ostatnich, przed pandemicznych latach LOT skrócił dystans do Austrian Airlines i Finnaira. W kilku kategoriach efektywnościowych dorównanie tym konkurentom wagi średniej okazało się jednak zbyt trudne.

Reklama

W ciągu ostatnich pięciu lat (nie licząc feralnego 2020) LOT starał się dołączyć do pierwszej ligi przewoźników europejskich. Gdyby zakup Condora doszedł do skutku narodowy przewoźnik, a konkretnie Polska Grupa Lotnicza, znalazłaby się w czołówce tej kategorii z aspiracjami awansu do ekstraklasy. Drogę LOT-u do ligi mistrzów przekreślił kryzys wywołany pandemią COVID-19 i obecnie narodowy przewoźnik, jak wiele innych linii lotniczych, nie tylko zaczyna wszystko od początku, ale przede wszystkim walczy o życie.

.jpg)

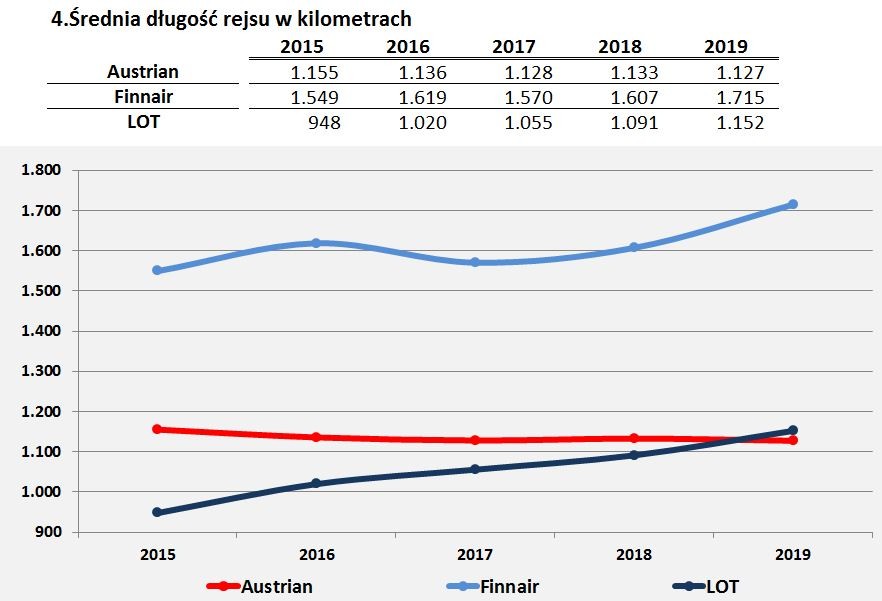

Poniższa tabela i wykres nr 4 obrazują średnią długość odcinka rejsu. Kalkulacja została oparta na danych z OAG. Wyraźnie widać jak w analizowanym okresie stale wydłuża się średni lot polskiego przewoźnika, z niespełna 950 do 1152 km. Ten trend to potwierdzenie coraz większej liczby rejsów dalekodystansowych wykonywanych boeingami B787 w posiadaniu LOT-u. Widać też bardzo dobrze regres tego wskaźnika w przypadku Austriana, co w 2019 r. doprowadziło do utraty drugiej pozycji przez Austriaków na rzecz polskiej linii.

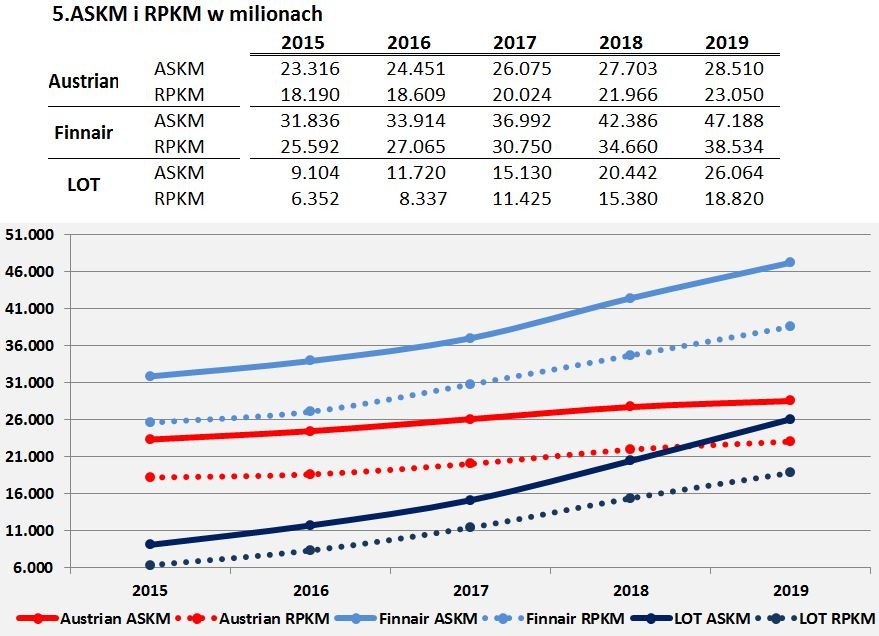

W przypadku obu wskaźników w ciągu pięciu opisywanych lat LOT osiągnął prawie trzykrotny wzrost (ASKM o 186 proc., a RPKM o 196 proc.). O ile w 2019 r. różnica ASKM i RPKM LOT-u w stosunku do Austriana była niewielka, to Finnair pozostawał zdecydowanie poza zasięgiem obu rywali z południa. Przewaga Finów została wypracowana dzięki wysokiemu udziałowi tras dalekodystansowych w ich siatce połączeń. Jest to zasługa położenia geograficznego lotniska w Helsinkach i wynegocjowania wielu pozwoleń na przeloty nad Syberią z władzami Federacji Rosyjskiej.

Widać wyraźnie, że LOT zbliżył się do Austriana. Polski przewoźnik w roku 2015 wykazywał tylko 34 proc. przychodów Austriaków, a w ostatnim roku analizy już 82 proc. Faktem jest jednak, że redukcja różnicy została spowodowana nie tylko postępem LOT-u, ale również stagnacją linii z Wiednia.

Postanowiliśmy oderwać się na chwilę od bieżących problemów polskiego przewoźnika i przyjrzeć się ostatniej, przed pandemicznej pięciolatce, czyli latom 2015-2019. W tym okresie LOT gonił swoich najbliższych konkurentów. Pisząc o tych ostatnich mamy na myśli Austrian Airlines i Finnaira. Są to dwie, europejskie, średniej wielkości linie lotnicze znajdujące się najbliżej warszawskiej bazy LOT-u. W 2015 r. obie linie były większe od ich polskiego odpowiednika, ale ich skala była bardziej do niego zbliżona niż do takich przewoźników jak Lufthansa, Aeroflot czy nawet SAS. Jest więc oczywiste, że jeśli LOT chciał dogonić lotniczych gigantów to na tej drodze najpierw musiał wyprzedzić Finów i Austriaków.

Zestawiliśmy kilkanaście danych i parametrów Austriana, Finnaira i LOT-u, aby odpowiedzieć na pytanie, czy pięcioletnia pogoń narodowej linii za rywalami z Wiednia i Helsinek okazała się skuteczna. W analizie wykorzystaliśmy informację o przychodach i kosztach operacyjnych, liczbie przewiezionych pasażerów i wykonanych operacjach lotniczych, oferowanych fotelokilometrach (Available Seat Kilometer, ASKM) i zrealizowanych pasażerokilometrach (Revenue Passenger Kilometer, RPKM) oraz liczebności floty. Polskie złote zostały przeliczone na euro po średnim kursie NBP obowiązującym w ostatnim dniu każdego roku zawartego w analizowanym okresie.

W porównaniu danych finansowych ograniczaliśmy się do przychodów i kosztów operacyjnych oraz wskaźników z nich wynikających z trzech powodów. Po pierwsze księgowość LOT-u nie jest prowadzona na podstawie Międzynarodowych Standardów Rachunkowości, co utrudnia prawidłowe porównanie danych z Finnairem i Austrian. Po drugie wyniki tego ostatniego są raportowane w ramach Grupy Lufthansy, w związku z czym nie są kompletne. Po trzecie wreszcie bardziej kompleksowa analiza wykracza poza zakres naszego tekstu, którego celem jest dotarcie do jak najszerszej grupy odbiorców.

Trzeba oczywiście pamiętać, że wszelkie wskaźniki mają swoje ograniczenia i nic nie zastąpi dogłębnej analizy wynikającej z księgowości zarządczej, która nie jest niestety dostępna szerokiej publiczności. Jesteśmy jednak przekonani, że nawet te ograniczone dane umożliwiają wyciągniecie wniosków i dają odpowiedź na zadane pytanie. W tym miejscu należy zauważyć, że większość danych została pozyskana ze sprawozdań finansowych trzech przewoźników. Część informacji pochodzi z OAG, a niektóre dane dotyczące LOT-u otrzymaliśmy z biura prasowego narodowego przewoźnika.

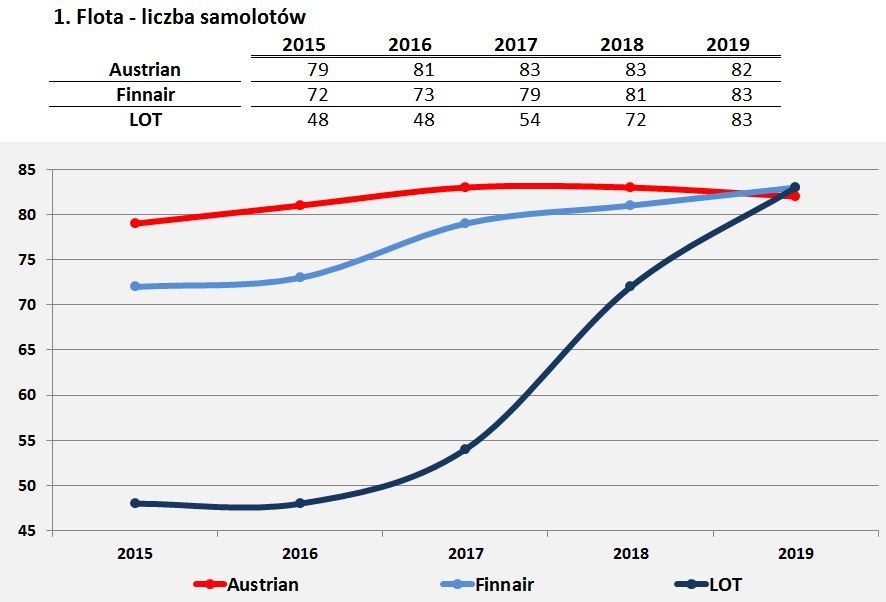

Nasze porównania trzech przewoźników zaczniemy od wielkości floty, którą przedstawia tabela i wykres nr 1. Pod koniec 2015 r. LOT dysponował zaledwie 48 samolotami, co stanowiło 61 proc. liczebności floty Austriana i 67 proc. Finnaira. Po pięciu latach polska linia zrównała się w tej kategorii z fińskim przewoźnikiem i wyprzedziła o jedną maszynę Austriaków. Oczywiście sama suma sztuk samolotów w posiadaniu każdej z tych linii nie oddaje struktury floty, a zwłaszcza liczby samolotów dalekiego zasięgu. Tu prym wiedzie Finnair, który posiadał w ostatnim roku analizy 24 szerokokadłubowych airbusów (A330 i A350). Znacznie dalej za nim znajdował się LOT z 15 Dreamlinerami B787, a stawkę zamykał Austrian z 12 boeingami (B767 i B777).

Trzeba też pamiętać, że niezwykle ważnym elementem dla kosztów linii lotniczej jest sposób pozyskiwania samolotów. W przypadku LOT-u przeważa najdroższa opcja, czyli leasing operacyjny (78 proc. samolotów). Pod tym względem jego konkurenci, posiadający więcej maszyn na własność albo w leasingu finansowym, mają przewagę. Warto o tym pamiętać, gdy przejdziemy do kategorii kosztowych naszego zestawienia.

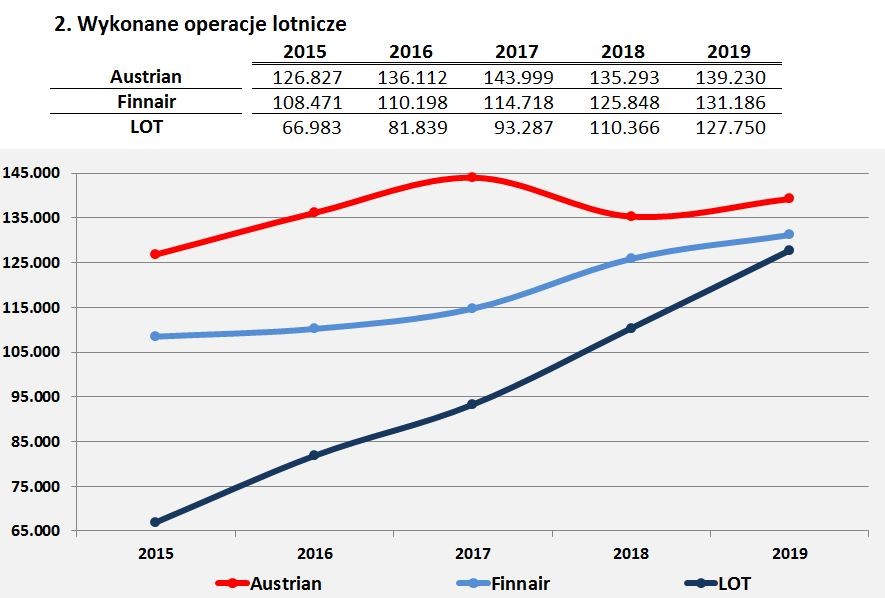

LOT odnotował również znaczący postęp w liczbie wykonanych operacji lotniczych. Z niespełna 67 tys. w 2015 r. doszedł do prawie 128 tys. To oznacza blisko podwojenie liczby zrealizowanych rejsów. Dzięki temu imponującemu wzrostowi liczba operacji lotniczych LOT-u w 2019 r. osiągnęła poziom 92 proc. operacji Austriana i 97 proc. Finnaira. Wzrost liczby rejsów narodowego przewoźnika obrazuje tabela i wykres nr 2. W tym miejscu należy podkreślić, że na liczbę operacji duży wpływ odciska struktura siatki połączeń, a zwłaszcza fakt posiadania rozbudowanego rozkładu krajowego.

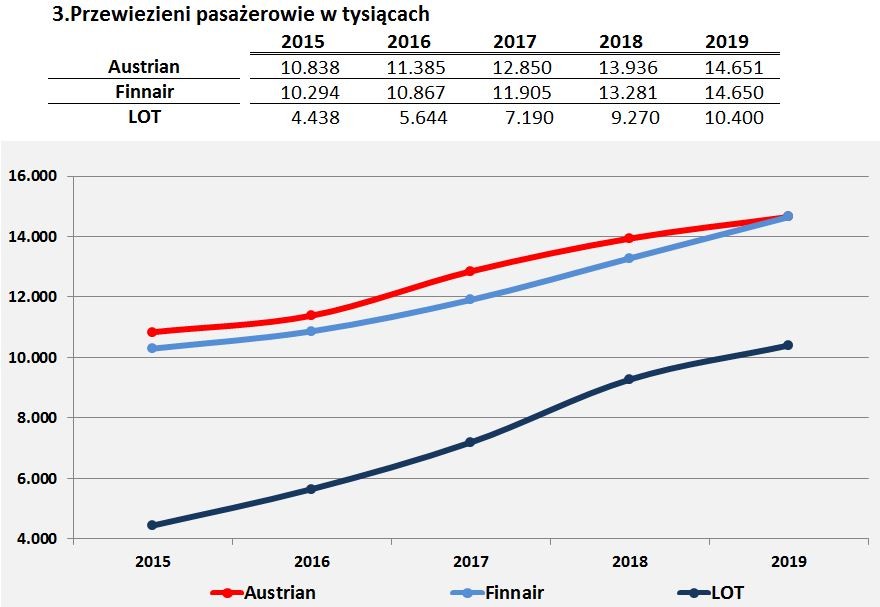

Pomimo dużych wzrostów wykazanych na dwóch poprzednich ilustracjach liczba przewiezionych pasażerów przez LOT w całej analizowanej pięciolatce odstawała od rezultatów osiągniętych przez konkurentów. Dysproporcja zmniejszyła się jednak znacząco. W 2015 r. liczba pasażerów była ponad dwukrotnie niższa od odnotowanej przez Finnaira i Austriana, a w roku 2019 dystans do obu linii zmalał do niespełna 30 proc. W liczbach bezwzględnych różnica została zniwelowana z 6 do 4 mln pasażerów.

Pierwsze miejsce w tej kategorii należy bezapelacyjnie do Finnaira, który na połączenia dalekiego zasięgu postawił znacznie wcześniej niż w 2015 r. i mógł się rozwijać bez skrępowania, w przeciwieństwie do Austriaków, którzy musieli uwzględniać strategię swojego właściciela, czyli Grupy Lufthansy. Austrian nie spełniał wymogów niemieckiego holdingu odnośnie rentowności połączeń dalekiego zasięgu, co w konsekwencji przekreśliło możliwość modernizacji szerokokadłubowej floty austriackiej linii.

W wykresie i tabeli nr 5 zestawiliśmy podstawowe parametry pracy przewozowej trzech linii lotniczych. Chodzi o oferowane fotelokilometry (Available Seat Kilometer, ASKM) i zrealizowane pasażerokilometry (Revenue Passenger Kilometer, RPKM). Upraszczając można powiedzieć, że jest to liczba wytworzonych i sprzedanych produktów linii lotniczej. ASKM to liczba przelecianych kilometrów pomnożona przez liczbę dostępnych miejsc w samolotach, a RPKM to iloczyn płatnych pasażerów i przelecianych przez nich kilometrów.

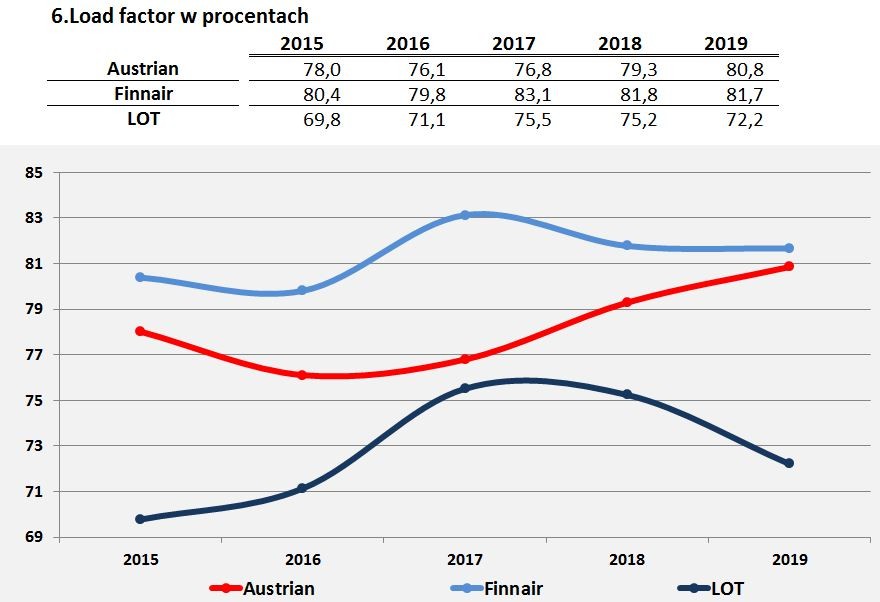

Podzielenie ASKM przez RPKM daje inny bardzo ważny współczynnik stosowany w lotnictwie komercyjnym. To wypełnienie miejsc, czyli load factor (LF). Ujęliśmy go na wykresie i w tabeli nr 6. W tym parametrze tylko w 2017 r. LOT zbliżył się do konkurentów, ale w żadnym roku nie zdobył nawet drugiego miejsca. Średni LF LOT-u z tych lat był słabszy od Austriana o 5,4 punktów procentowych, a od Finnaira aż o 8,6. W dodatku w dwóch ostatnich latach LF LOT-u obniżył się. Ten spadek był nieunikniony zarówno z uwagi na otwieranie wielu nowych połączeń, jak i zwiększanie oferowania na już istniejących kierunkach.

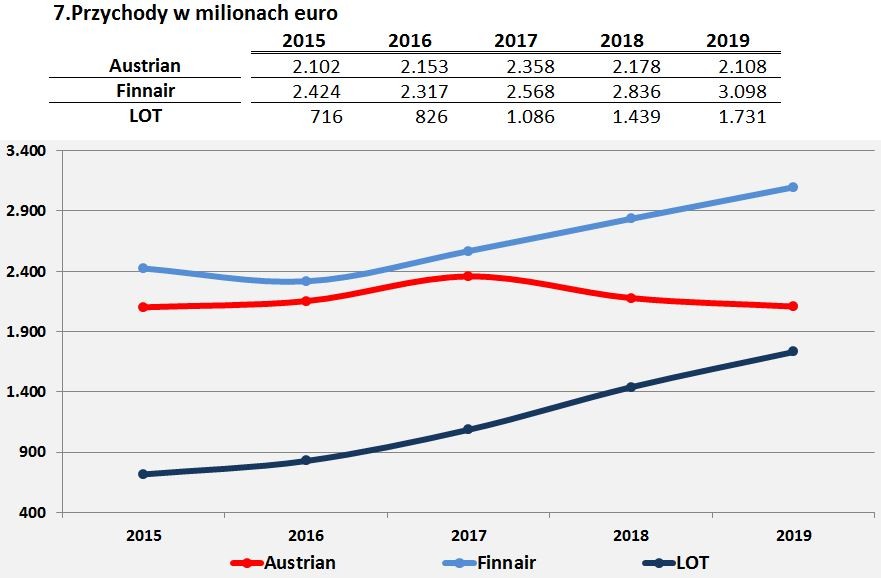

Tabela i wykres nr 7 pokazują przychody trzech porównywanych przewoźników. Są to przychody ze sprzedaży wszystkich usług i produktów. Nie ograniczaliśmy tych liczb do wpływów pasażerskich z uwagi na fakt, że żadna z analizowanych linii lotniczych nie jest potentatem w przewozach cargo. Niemniej warto wiedzieć, że udziały przychodów z transportu frachtu LOT-u i Finnaira oscylują w granicach od 4 do 8 proc. wszystkich wpływów tych linii. Natomiast przychody cargo Austriana nie są uwzględnione w naszym zestawieniu, bo w sprawozdaniach Grupy zalicza się je do rezultatów Lufthansa Cargo.

W tej kategorii po raz kolejny przoduje Finnair, którego przychody w 2019 r. były wyższe o ponad 1,3 mld euro od wyników LOT-u i o 900 mln euro Austriana.

Na następnej ilustracji nr 8 zostały przedstawione zyski operacyjne trzech przewoźników. Po raz kolejny Finowie mogą się pochwalić najlepszymi rezultatami. Wyniki LOT-u i Austrian są zbliżone, a w ostatnim roku polska linia zdobyła niewielką przewagę.

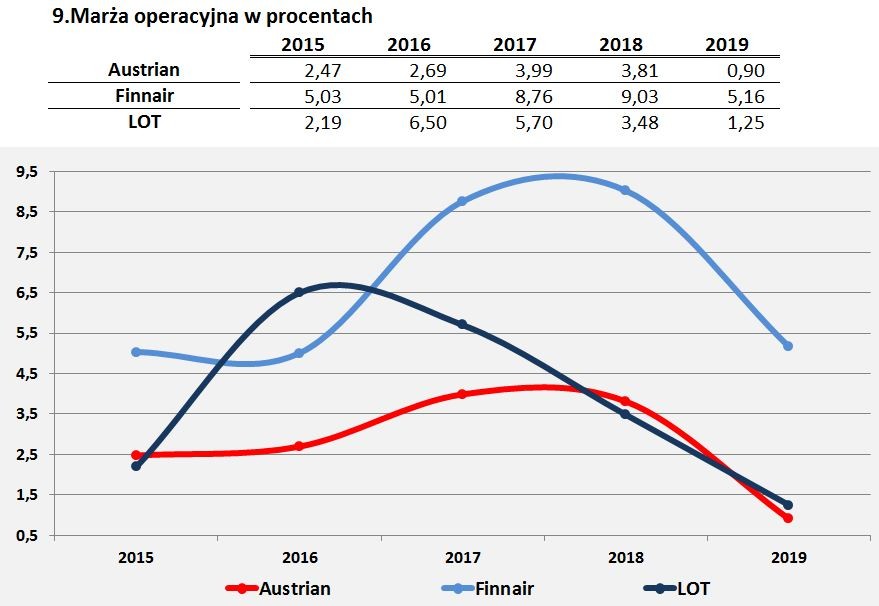

Bardziej miarodajnym wskaźnikiem przy porównywaniu wyników finansowych jest marża operacyjna, a więc iloraz zysku operacyjnego i przychodów. Wskaźnik ten obrazuje wykres i tabela nr 9.

W 2016 r. LOT wziął w tej kategorii pierwsze miejsce z wynikiem 6,5 proc. Od tego momentu ten parametr zaczął spadać, żeby w 2019 r. osiągnąć zaledwie 1,25 proc. Tu znów LOT walczy o drugie miejsce z Austrianem, a Finnair pozostaje niezagrożony. Do lepszych wyników fińskiego przewoźnika w latach 2017-2018 przyczyniła się z pewnością modernizacja floty dalekiego zasięgu.

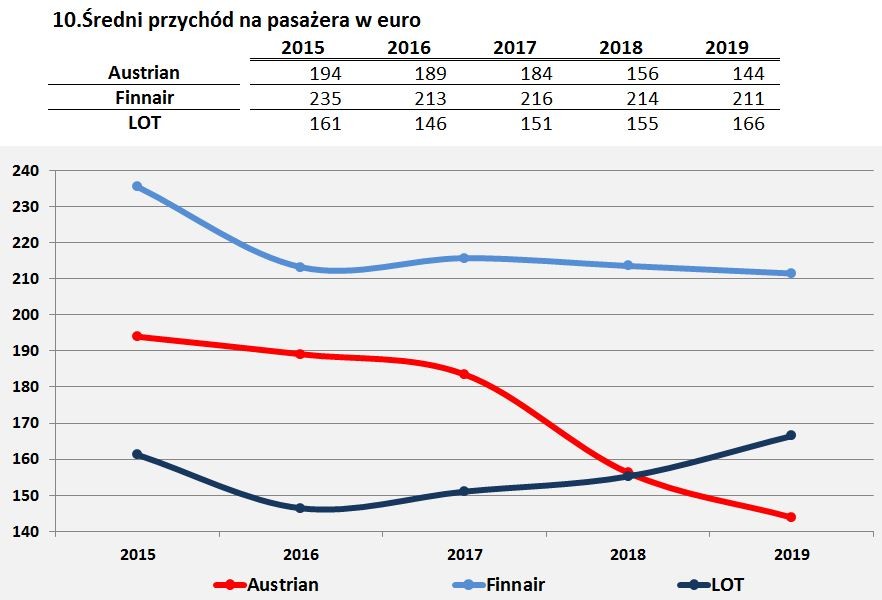

Ilustracja nr 10 przedstawia średni przychód na pasażera w euro. W tym zestawieniu Finnair ani razu nie spada poniżej poziomu 210 euro. Widoczna jest wyraźna degrengolada średniej Austriana, która w opisywanym okresie straciła aż 50 euro. Widać też stopniowy wzrost LOT-u, który w 2019 r. wyraźnie przeskakuje Austriaków. Te trendy bez wątpienia oddają dynamiczny rozwój przewoźnika znad Wisły na dalekim zasięgu, co nastąpiło kosztem obu rywali.

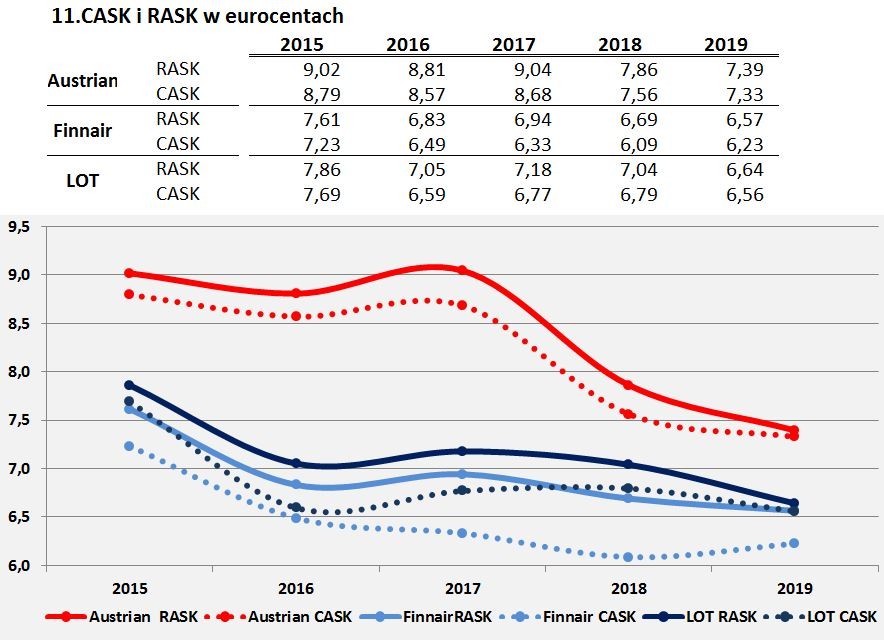

Ostatnia 11 tabela i wykres przedstawiają zestawienie dwóch parametrów. RASK (Revenue per Available Seat Kilometer) to iloraz przychodów i ASKM, a CASK (Cost per Available Seat Kilometer) to iloraz kosztów operacyjnych i ASKM. Wskaźniki dają przychód i koszt na jeden fotel przewieziony na dystansie jednego kilometra. Parametr jest wyrażony w eurocentach, a różnica pomiędzy RASK i CASK to kwota, jaką linia zarabia na przetransportowaniu jednego fotela na dystansie jednego kilometra.

W tych wskaźnikach na czoło wysuwa się Austrian, ale o ile najwyższy RASK z całej czwórki może cieszyć to wysoki CASK, już nie. LOT najlepiej zarabiał w 2016 r. (0,46 eurocenta), a najgorzej w 2019 r. (0,08 eurocenta). I znów w tym zestawieniu najlepiej wypada Finnair, który nie tylko ma najniższy CASK, ale również zarabia zawsze co najmniej 0,34 eurocenta. Zestawienie CASK dobitnie pokazuje przewagę kosztową LOT-u nad Austrianem. Była ona znacząca zwłaszcza w latach 2016-2017.

Jak zatem wypadła pogoń LOT-u za Austriakami i Finami?

Odpowiedź nie jest jednoznaczna. Pod koniec 2019 r. pościg LOT-u był bez wątpienia częściowo udany. Trudno nie zauważyć olbrzymiego wzrostu pasażerów (o 134 proc.) czy imponującego przyrostu przychodów (o 142 proc.). W kwestiach dotyczących środków produkcji (flota), operacji lotniczych i pracy przewozowej LOT dogonił albo doganiał Austriana i Finnaira. Polska linia stała się bardziej „dalekodystansowa” niż jej rywal z Wiednia, co potwierdzają choćby wyższy średni przychód na jednego pasażera i dłuższy średni odcinek lotu, a więc wyniki osiągnięte w 2019 r.

Jednocześnie generowanie przychodów i zapełnianie samolotów w porównaniu z konkurentami wychodziło LOT-owi znacznie gorzej. Poprawa LF w roku 2016 i 2017 została zachwiana w kolejnych latach. Można tylko podejrzewać, że było to spowodowane otwieraniem połączeń dalekiego zasięgu, które nie osiągnęły zamierzonych celów przewozowych. Obszarem zmartwień była też kurcząca się marża operacyjna. Z kolei CASK LOT-u nie spadł nigdy poniżej 6,5 eurocenta i w każdym z analizowanych lat był wyższy od CASK-u Finnaira.

Wydaje się, że w 2019 r. narodowy przewoźnik osiągnął granicę, poza którą dalszy postęp wyłącznie za pomocą zwiększania oferowania byłby bardzo trudny, jeśli nie niemożliwy.

Pandemia roku 2020 sprawiła, że nie dowiemy się już nigdy, jak skończyłby się pościg LOT-u za Finnairem i Austrianem. Obecnie ci trzej przewoźnicy startują w zupełnie innej dyscyplinie, w której zwycięstwo oznacza przeżycie. Zmagania w tych lotniczych igrzyskach śmierci, będą jeszcze bardziej fascynujące i dramatyczne niż dotychczasowa pogoń.

Fot: Materiały prasowe

gość

gość

jsg

jsg Michalina12

Michalina12 wroord

wroord