Poradnik: Podróże po brexicie. Jak przygotować się do wyjazdu do Wielkiej Brytanii

Redakcja

Redakcja

Od 1 stycznia 2021 r. podróżnych przyjeżdżających z Wielkiej Brytanii do Polski będą takie same przepisy jak podróżnych z krajów trzecich, czyli nie będących członkami Unii Europejskiej. Co się zmieni?

Reklama

Dokumentem podróży uprawniającym do wjazdu i pobytu na terytorium Wielkiej Brytanii jest ważny paszport (lub dowód osobisty ale tylko do 30 września 2021 roku). Po tej dacie będzie to możliwe wyłącznie na podstawie ważnego paszportu. Obywatel UE może wjechać na terytorium Wielkiej Brytanii w celach turystycznych bez konieczności posiadania wizy, jeśli pobyt nie przekracza 6 miesięcy. Posiadanie wizy jest konieczne w przypadku chęci podejmowania studiów lub pracy w UK, czy też w przypadku pobytu przekraczającego 6 miesięcy.

Obywatele Wielkiej Brytanii i Irlandii Północnej oraz obywatele brytyjskich terytoriów zamorskich podczas kontroli na granicy zewnętrznej UE/SCH będą musieli spełniać określone warunki:

- posiadać ważny paszport, wydany w okresie ostatnich 10 lat i ważny jeszcze przez przynajmniej trzy miesiące po planowanej dacie wyjazdu z terytorium państw członkowskich;

- uzasadnić cel i warunki planowanego pobytu oraz posiadać wystarczające środki utrzymania, zarówno na czas trwania planowanego pobytu, jak i na powrót do państwa pochodzenia;

- nie mogą widnieć w bazach danych jako osoby, stanowiące zagrożenie dla porządku publicznego, bezpieczeństwa wewnętrznego, zdrowia publicznego lub stosunków międzynarodowych żadnego z państw członkowskich

Obywatele będą również zobligowani do korzystania na przejściach granicznych z pasów oznaczonych „All passports”.

Brexit oznacza także zmianę limitów dotyczących wartości i ilości towarów przywożonych w bagażu osobistym oraz nowe zasady przewozu zwierząt.

Co ważne zmiany zasad przywozu towarów i przewozu zwierząt nie dotyczą podróżnych z Irlandii Północnej, ponieważ w tym zakresie będzie ona traktowana jak państwo członkowskie UE.

Zwolnione z należności celno-podatkowych są towary znajdujące się w bagażu osobistym podróżnych, przyjeżdżających do Polski z państw trzecich:

- w transporcie lotniczym i morskim – do równowartości 430 euro,

- w transporcie innym niż lotniczy lub morski (drogowym lub kolejowym) – do równowartości 300 euro.

Do powyższych wartości nie wlicza się:

- bagażu osobistego, importowanego czasowo lub importowanego po jego czasowym wywozie;

- produktów leczniczych niezbędnych dla potrzeb podróżnego;

- w przypadku pojazdów silnikowych - wartości paliwa znajdującego się w standardowym zbiorniku oraz paliwa znajdującego się w przenośnym kanistrze, którego ilość nie przekracza 10 litrów (paliwa te również stanowią bagaż podróżnego);

- tytoniu i wyrobów tytoniowych oraz napojów alkoholowych przywożonych przez podróżnego, który ukończył 17 lat.

Limity zwolnień dla wyrobów akcyzowych

Z należności celno-podatkowych zwolnione są:

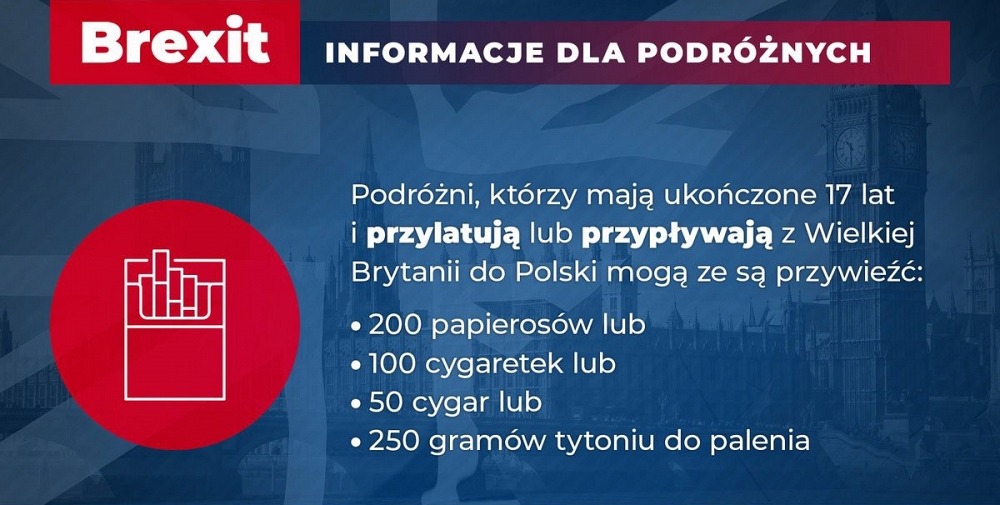

1. Tytoń i wyroby tytoniowe, jeżeli są przywożone w transporcie lotniczym lub morskim, w ilości:

- papierosy – 200 sztuk lub

- cygaretki (cygara o masie nie większej niż 3g/sztukę) – 100 sztuk, lub

- cygara – 50 sztuk, lub

- tytoń do palenia – 250 gramów.

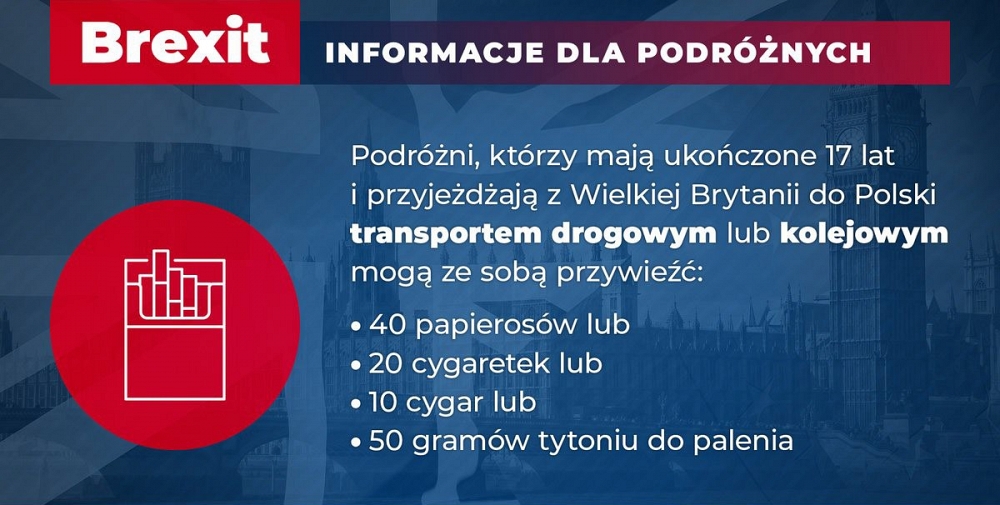

2. Tytoń i wyroby tytoniowe, jeżeli są przywożone w transporcie drogowym lub kolejowym, w ilości:

- papierosy – 40 sztuk lub

- cygaretki (cygara o masie nie większej niż 3g/sztukę) – 20 sztuk, lub

- cygara – 10 sztuk, lub

- tytoń do palenia – 50 gramów.

Zwolnienie w ramach tych norm można stosować do dowolnego połączenia wyrobów tytoniowych, pod warunkiem, że suma wartości procentowych wykorzystywanych z poszczególnych zwolnień nie przekracza 100 proc.

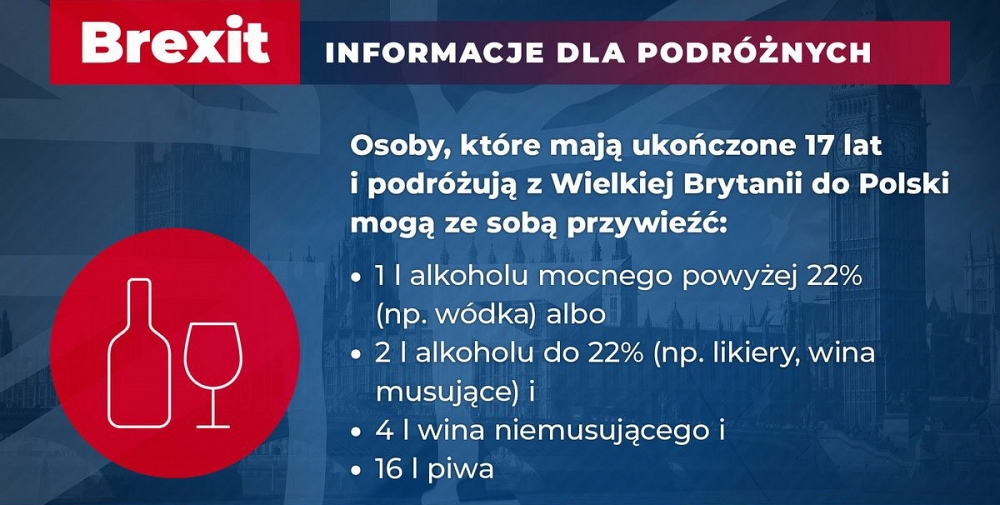

3. Alkohol i napoje alkoholowe:

- alkohol etylowy o mocy objętościowej alkoholu powyżej 22% (np. wódka) – 1 litr albo

- alkohol etylowy i napoje fermentowane, wina musujące i wyroby pośrednie o mocy objętościowej alkoholu nieprzekraczającej 22% (np. likiery) – łącznie 2 litry, i

- wina niemusujące – łącznie 4 litry, i

- piwo – 16 litrów.

Zwolnienie w ramach tych norm można stosować do dowolnego połączenia różnych rodzajów alkoholu i napojów alkoholowych, wymienionych w pkt a) i b), pod warunkiem, że suma wartości procentowych wykorzystywanych z poszczególnych zwolnień nie przekracza 100 proc.

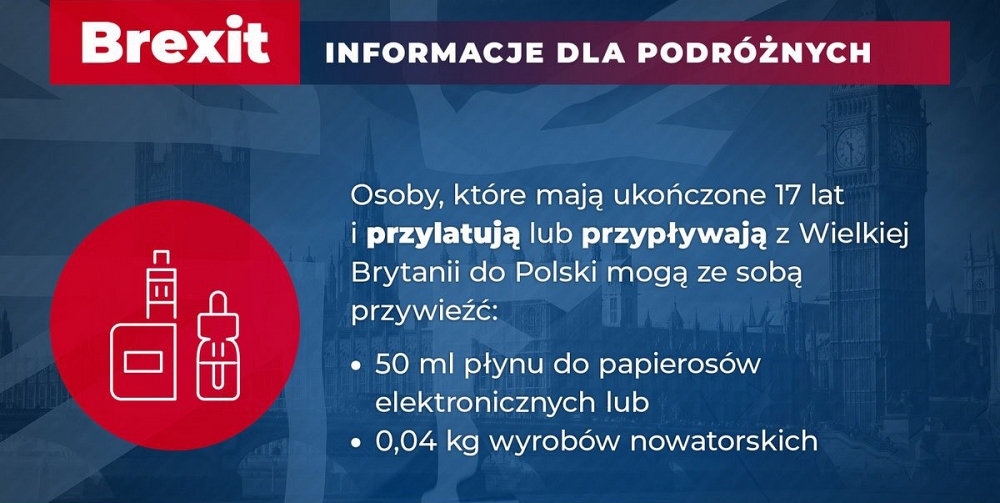

4. Płyn do papierosów elektronicznych

- 50 mililitrów – w przypadku podróżnych w transporcie lotniczym lub morskim,

- 10 mililitrów – w przypadku podróżnych w transporcie innym niż lotniczy lub morski.

5. Wyroby nowatorskie

- 0,04 kilograma - w przypadku podróżnych w transporcie lotniczym lub morskim,

- 0,008 kilograma - w przypadku podróżnych w transporcie innym niż lotniczy lub morski.

Zwolnienie w ramach tych norm można stosować do dowolnego połączenia płynu do papierosów elektronicznych wymienionych w pkt a) i wyrobów nowatorskich wymienionych w pkt a), pod warunkiem, że suma wartości procentowych wykorzystywanych z poszczególnych zwolnień nie przekracza 100 %.

Zwolnienie w ramach tych norm można stosować do dowolnego połączenia płynu do papierosów elektronicznych wymienionych w pkt b) i wyrobów nowatorskich wymienionych w pkt b), pod warunkiem, że suma wartości procentowych wykorzystywanych z poszczególnych zwolnień nie przekracza 100 %.

Transport zwierząt z/do Wielkiej Brytanii

Osoby podróżujące ze zwierzętami powinny zwrócić uwagę na przepisy dotyczące przemieszczania zwierząt towarzyszących z Wielkiej Brytanii do UE.

W przypadku niehandlowego przemieszczania konieczne jest:

- prawidłowe oznakowanie zwierzęcia,

- ważne szczepienie przeciw wściekliźnie,

- świadectwo zdrowia przy każdorazowym wjeździe do UE (paszport wydany w Wielkiej Brytanii nie będzie dłużej dokumentem umożliwiającym wjazd na teren UE).

- Ponadto zwierzęta domowe wwożone do UE będą musiały zostać przedstawione do kontroli w wyznaczonym punkcie wjazdu podróżnych.

W przypadku przemieszczania zwierząt towarzyszących przywożonych z UE do Wielkiej Brytanii, wymagane jest aby:

- były prawidłowo oznakowane,

- posiadały ważne szczepienie przeciwko wściekliźnie,

- posiadały paszport UE.

Produkty pochodzenia zwierzęcego w bagażu podróżnym

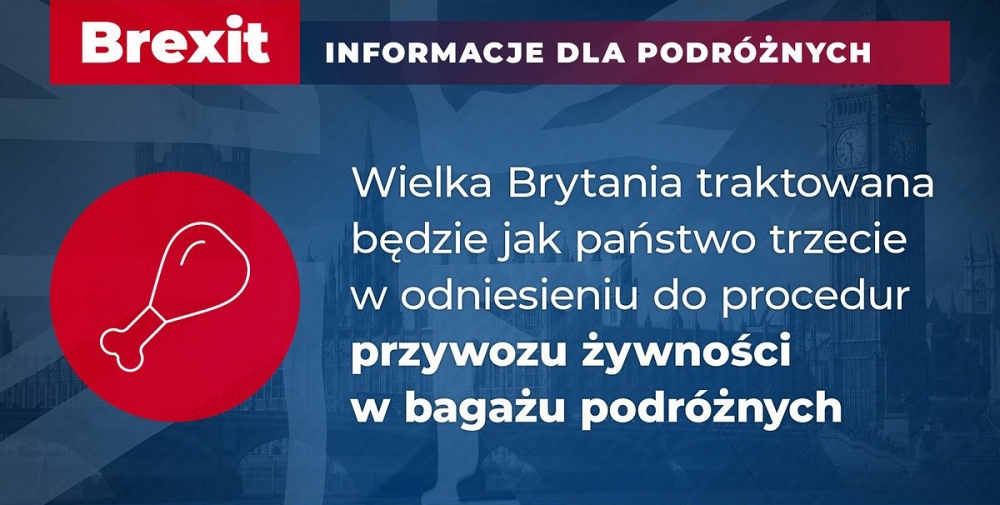

Z Wielkiej Brytanii do UE, nie będzie można wwozić mięsa, mleka ani produktów je zawierających. Wielka Brytania traktowana będzie jak państwo trzecie w odniesieniu do procedur przywozu żywności w bagażu podróżnych.

Rośliny i produkty roślinne

Prawo unijne zabrania wprowadzania z Wielkiej Brytanii na obszar UE, niektórych roślin, produktów roślinnych i innych przedmiotów, ze względu na związane z nimi zagrożenie fitosanitarne.

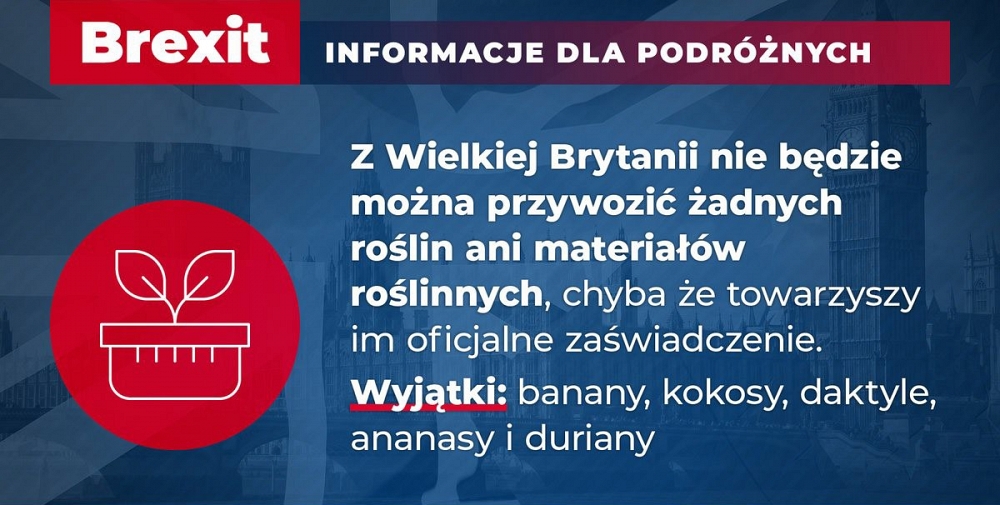

Zgodnie z unijnymi przepisami dotyczącymi zdrowia roślin, osoby podróżujące do UE nie mogą wprowadzać z Wielkiej Brytanii żadnych roślin ani materiałów roślinnych, chyba że towarzyszy im oficjalne zaświadczenie wydane przez organ ds. zdrowia roślin w ich kraju pochodzenia. Jedynym wyjątkiem od tej reguły są banany, kokosy, daktyle, ananasy i duriany, ponieważ te owoce nie stanowią zagrożenia.

Zabytki i dobra kultury

Osoby wywożące z Polski dzieła sztuki mają obowiązek uzyskania pozwolenia ministra właściwego do spraw kultury i ochrony dziedzictwa narodowego, dla zabytków spełniających odpowiednie kryterium kategorii, wieku i wartości.

Od 28 grudnia 2020r. zabrania się wprowadzania do UE określonych dóbr kultury, jeśli zostały one nielegalnie wyprowadzone z terytorium państwa, w którym powstały lub zostały odkryte.

CITES – okazy gatunków zagrożonych wyginięciem

Przywóz do UE jak i wywóz z niej okazów gatunków zagrożonych wyginięciem może odbywać się jedynie na podstawie odpowiedniej dokumentacji CITES, która musi być przedstawiona do granicznej kontroli przeprowadzanej przez organ celny. Okazem CITES są zarówno żywe zwierzęta i rośliny jak i wyroby z nich wykonane czy pochodne zawarte np. w kosmetykach. Nielegalny przywóz przez granicę UE okazów CITES, na terenie Polski jest przestępstwem, za które grozi kara pozbawienia wolności od 3 miesięcy do 5 lat. .

Wywóz towarów w bagażu osobistym w ramach procedury TAX FREE

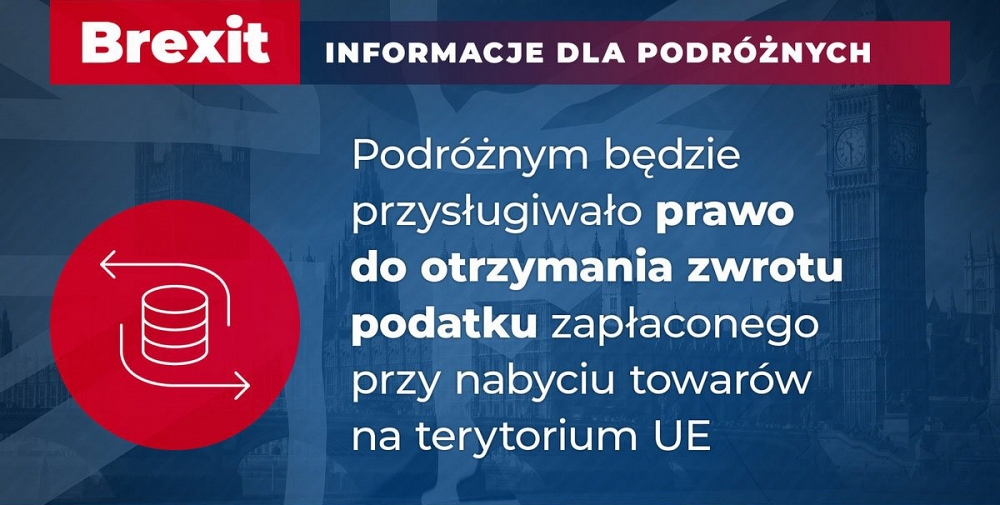

Od 1 stycznia 2021 r. podróżni, którzy dokonali zakupu towarów na terytorium UE w ramach procedury TAX FREE i posiadają stałe miejsce zamieszkania na terytorium Wielkiej Brytanii będą traktowani jak obywatele państw trzecich. Tym samym będzie im przysługiwało prawo do otrzymania zwrotu podatku zapłaconego przy nabyciu towarów na terytorium UE, które w stanie nienaruszonym zostaną wywiezione przez nich poza terytorium UE w bagażu osobistym podróżnego.

Warunkiem ubiegania się o zwrot podatku zapłaconego przy nabyciu towarów na terytorium UE będzie posiadanie przez podróżnego potwierdzenia wywozu towarów w formie określonej przepisami państwa członkowskiego, z terytorium którego nastąpił faktyczny wywóz towarów.

Podróżni posiadający stałe miejsce zamieszkania na terytorium Irlandii Północnej, nie będą mogli korzystać z procedury TAX FREE.

gość

gość

cenzi42

cenzi42 jsg

jsg menna

menna