Raport: Katastrofy inwestorom niestraszne

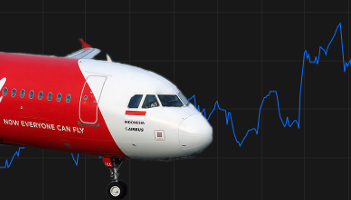

Samolot linii AirAsia Indonesia wykonujący lot QZ 8501 rozbił się w ubiegłą niedzielę (28.12) w godzinach porannych czasu polskiego nad Morzem Jawajskim. Prawdopodobnie w katastrofie zginęły 162 osoby. Właścicielem 49 proc. akcji indonezyjskiej przewoźnika jest notowana na giełdzie w Kuala Lumpur malezyjska AirAsia. Udziałowcy tej linii w poniedziałek po...

Samolot linii AirAsia Indonesia wykonujący lot QZ 8501 rozbił się w ubiegłą niedzielę (28.12) w godzinach porannych czasu polskiego nad Morzem Jawajskim. Prawdopodobnie w katastrofie zginęły 162 osoby. Właścicielem 49 proc. akcji indonezyjskiej przewoźnika jest notowana na giełdzie w Kuala Lumpur malezyjska AirAsia. Udziałowcy tej linii w poniedziałek po...

<>

gość_69c89

2015-01-09 14:52

gość_69c89

gość_69c89

Fajna analiza - ale wnioski jednak wyciągnięte nieco na wyrost.

Po pierwsze, samo odbicie w kursach walorów nie oznacza, że inwestorzy podtrzymali swoje zaufanie do przewoźnika. Bo aby to ostatecznie rozstrzygnąć należałoby zbadać strukturę akcjonariatu przed katastrofą i po niej. Wykup akcji w promocyjnej cenie przez państwo byłby właśnie potwierdzeniem spadku zaufania inwestorów komercyjnych.

Po drugie, w przypadku AirAsia - nie są jeszcze znane przyczyny katastrofy QS8501. Wiadomo już, że przewoźnik nie miał pozwolenia na wykonanie tego lotu. Badane są rejestry wypadków z udziałem tej linii oraz raporty z prac utrzymaniowych maszyn. Jeśli okaże się, że AirAsia zdarzało się częściej nie przestrzegać procedur operacyjnych i - nie daj Boże! - utrzymaniowych to stracą licencję na przewozy. A to pogrąży całą grupę AirAsia. Rynek w Kuala Lumpur nie będzie miał dla nich najmniejszej litości i nie tylko kurs akcji osiągnie poziom śmieciowy ale jeszcze cała grupa będzie musiała racjonalizować program inwestycyjny - portfel zamówionych maszyn czy inwestycje w FFP.

Po trzecie, w teorii ekonomiki transportu lotniczego panuje pewny przesąd - celowo nie używam tu słowa 'teza' czy 'teoria', że przewoźnicy o prywatnej strukturze akcjonariatu (np. przewoźnicy niskokosztowi) dużo bardziej są podatni na spadki kursów akcji w sytuacjach kryzysowych niż przewoźnicy których właścicielem jest państwo. Ciekawe, czy dostępne statystyki umożliwiłyby zweryfikowanie powyższego przesądu.

Niech Pan drąży temat bo jest ciekawy. Powyższy artykuł jest dobrym punktem startowym do dalszych badań. Ale bez wdrożenia narzędzi ekonometrycznych trudno będzie wyciągnąć jednolite wnioski na poziomie globalnym.

Po pierwsze, samo odbicie w kursach walorów nie oznacza, że inwestorzy podtrzymali swoje zaufanie do przewoźnika. Bo aby to ostatecznie rozstrzygnąć należałoby zbadać strukturę akcjonariatu przed katastrofą i po niej. Wykup akcji w promocyjnej cenie przez państwo byłby właśnie potwierdzeniem spadku zaufania inwestorów komercyjnych.

Po drugie, w przypadku AirAsia - nie są jeszcze znane przyczyny katastrofy QS8501. Wiadomo już, że przewoźnik nie miał pozwolenia na wykonanie tego lotu. Badane są rejestry wypadków z udziałem tej linii oraz raporty z prac utrzymaniowych maszyn. Jeśli okaże się, że AirAsia zdarzało się częściej nie przestrzegać procedur operacyjnych i - nie daj Boże! - utrzymaniowych to stracą licencję na przewozy. A to pogrąży całą grupę AirAsia. Rynek w Kuala Lumpur nie będzie miał dla nich najmniejszej litości i nie tylko kurs akcji osiągnie poziom śmieciowy ale jeszcze cała grupa będzie musiała racjonalizować program inwestycyjny - portfel zamówionych maszyn czy inwestycje w FFP.

Po trzecie, w teorii ekonomiki transportu lotniczego panuje pewny przesąd - celowo nie używam tu słowa 'teza' czy 'teoria', że przewoźnicy o prywatnej strukturze akcjonariatu (np. przewoźnicy niskokosztowi) dużo bardziej są podatni na spadki kursów akcji w sytuacjach kryzysowych niż przewoźnicy których właścicielem jest państwo. Ciekawe, czy dostępne statystyki umożliwiłyby zweryfikowanie powyższego przesądu.

Niech Pan drąży temat bo jest ciekawy. Powyższy artykuł jest dobrym punktem startowym do dalszych badań. Ale bez wdrożenia narzędzi ekonometrycznych trudno będzie wyciągnąć jednolite wnioski na poziomie globalnym.

Kup bilet

Więcej

Michalina12

Michalina12 wroord

wroord