374 mln zł miała wynieść strata podatkowa LOT-u za 2019 r. Wynik finansowy może jednak okazać się lepszy, ale możliwy jest też czarniejszy scenariusz.

Pod koniec zeszłego tygodnia media obiegła zdobyta przez Puls Biznesu informacja o wielkiej stracie LOT-u. Według dziennika z danych Ministerstwa Finansów (MF) wynika, że LOT poniósł w 2019 r. stratę podatkową w wysokości 374,3 mln zł. Te fatalne wieści pośpieszył się skomentować prezes narodowego przewoźnika Rafał Milczarski. Szef LOT-u stwierdził, że wyniki będzie omawiał, gdy zostaną zatwierdzone i zalecił ostrożność w ocenie danych wyciekłych z MF, bo mogą być nieprawdziwe. Tak szybka reakcja Milczarskiego świadczy o wadze informacji MF, bo prezes od początku pandemii jest praktycznie nieuchwytny dla mediów i nieobecny na konferencjach biznesowych.

Czy rzeczywiście nie można oceniać wyniku finansowego spółki na podstawie jej wyniku podatkowego? Odpowiedź na to pytanie nie jest jednoznaczna, ale mimo wszystko pozytywna. Oczywiście jest niezaprzeczalnym faktem, że wynik podatkowy różni się od wyniku bilansowego, ale jednak stanowi pewne wskazanie do oszacowania tego ostatniego.

Zacznijmy od wyjaśnienia, bez wchodzenia zbyt głęboko w szczegóły, dlaczego w ogóle występuje różnica pomiędzy oboma wynikami. Ogólnie rzecz ujmując wynik finansowy spółki to przychody minus koszty. Rezultat podatkowy obliczany jest dokładnie tak samo, jednak nie wszystkie przychody i nie wszystkie koszty są w kalkulacji podatkowej uwzględniane. W konsekwencji, gdy firma ma wiele nieopodatkowanych przychodów wynik finansowy przewyższa jego podatkowego odpowiednika. Natomiast, jeśli wiele wydatków nie stanowiło kosztów uzyskania przychodu (NKUP), to wynik finansowy przedsiębiorstwa jest gorszy od podatkowego. Oczywiście w każdym roku pojawiają się zarówno koszty, jak i przychody niepodlegające opodatkowaniu, dlatego ostatecznie negatywny albo pozytywny wpływ na wynik finansowy zależy od salda tych dwóch elementów.

LOT, jako dość złożone przedsiębiorstwo, wykazuje przychody i koszty niewchodzące do obliczania wyniku podatkowego od wielu lat. Są to m.in. przychody podlegające opodatkowania w roku bieżącym, ujęte w księgach rachunkowych lat ubiegłych, aktualizacja wartości pochodnych instrumentów finansowych, korekta zysku lub straty z rozliczenia instrumentów paliwowych i transakcji walutowych czy odszkodowania bagażowe. W sumie od 2009 r. te pozycje składały się na różnice pomiędzy oboma wynikami w wysokości od 42 aż do 371 mln zł. Średnio kwota różnicy wynosiła 134 mln zł, niezależnie czy była ona dodatnia, czy ujemna.

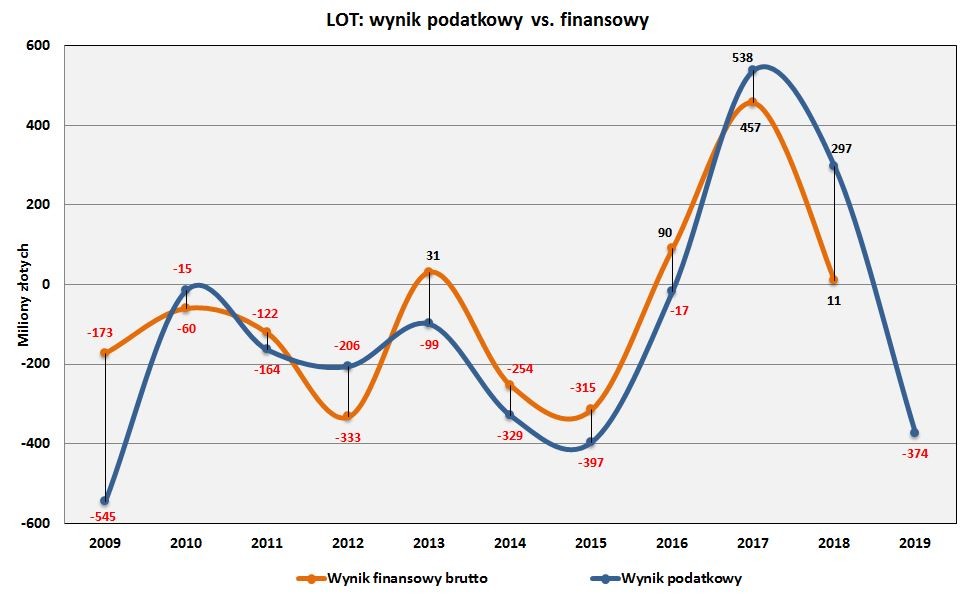

Poniżej znajduje się wykres przedstawiający różnice obu wyników LOT-u w ostatnich 10 latach. Na grafice uwzględniliśmy również stratę podatkową za 2019 r. wynikającą z informacji udostępnionej przez MF.

W ciągu ostatnich 10 lat, cztery razy wynik podatkowy

LOT-u był lepszy od wyniku finansowego brutto, a sześć razy wystąpiła sytuacja

odwrotna. W ostatnich dwóch latach (2017 i 2018) zysk brutto wykazany w

rachunku zysków i strat był niższy od wyniku podatkowego. Gdyby ta prawidłowość

miała się powtórzyć w 2019 r., to LOT powinien mieć stratę wyższą niż 374 mln zł.

Trudno uznać jednak, że na powyższym diagramie można zaobserwować dominującą relację,

choć bez wątpienia oba rezultaty wykazują silną korelację (0,84), co jest zresztą

naturalne.

Strata finansowa przewyższyła tę podatkową w 2010 i 2012

r. Dwa razy zdarzyło się również, że strata podatkowa przekształciła się w zysk

finansowy (2013 i 2016), jednak wtedy kwoty były znacznie niższe (-99 i -17 mln

zł). Z omawianych danach wynika, że LOT

w 2019 r. odnotował stratę bilansową, choć jak duża ona była trudno stanowczo wyrokować.

Zakładając, że w 2019 r. nie wydarzyło się nic wyjątkowego w obszarze funduszów nieopodatkowanych,

to różnica pomiędzy analizowanymi wynikami nie powinna przekroczyć średnich z

ostatniej dekady. Takie założenie oznacza, że strata LOT-u w 2019 r. może

zamknąć się w przedziale od 240 do 500 mln zł. Nawet ta mniejsza kwota

stanowiłaby czwarty najgorszy wynik brutto LOT-u w ostatnich 11 latach (2009-2019).

Cały powyższy wywód jest próbą zastąpienia rzetelnej

informacji finansowej, która powinna pochodzić wprost od narodowego

przewoźnika. Brak takiej informacji powoduje, że rodzą się domysły i niezdrowe

emocje, które podsycają teorie spiskowe i burzą opowieść o racjonalnej, biznesowej

działalności spółki. Odkładanie ujawnienia wyników LOT-u za 2019 r. nie jest

zapewne samodzielną decyzją kierownictwa narodowego przewoźnika, o czym może świadczyć

przykład innej firmy w całkowitym władaniu Skarbu Państwa. Przedsiębiorstwo

Państwowe „Porty Lotnicze” złożyło wszystkie dokumenty finansowe za zeszły rok

w normalnych, przedpandemicznych terminach, jednak nadal nie zostały one

opublikowane w Krajowym Rejestrze Sądowym, bo ministerstwo zwleka z ich

zatwierdzeniem. Podobnie jest zapewne w przypadku LOT-u i Polskiej Grupy

Lotniczej. Tak więc na opublikowanie sprawozdań finansowych LOT-u przyjdzie nam

poczekać prawdopodobnie do początku października br., a i to nie jest pewne, bo

za przekroczenie terminów publikacji prawo nie przewiduje żadnych sankcji.

Fot: Materiały prasowe

Krzysztof Loga Sowiński

Krzysztof Loga Sowiński

gość

gość

cenzi42

cenzi42 jsg

jsg menna

menna