Analiza: Europa Śr.-Wsch. nie jest pustynią czekającą na podbój - część I

Marek Serafin

Marek Serafin

Na podstawie danyc OAG Schedules Analyser przeanalizowaliśmy oferowanie w regionie Europy Środkowo-Wschodniej z wyłączeniem Polski w sezonie zimowym 2019/2020. Jakie linie są regionalnymi liderami wśród przewoźników normalno- i niskokosztowych?

Słowem wstępu

Na wstępie konieczne jest wyjaśnienie, dlaczego w tej analizie nie uwzględniliśmy rynku polskiego, a jedynie przypomnieliśmy zbiorcze wyniki analizy, którą już opublikowaliśmy. Chodzi tu o cel jakim kierujemy się w odniesieniu do przewoźników sieciowych. Pragniemy pokazać i porównać systemy zasilania hubów głównych graczy w regionie i ich możliwości pozyskiwania ruchu tranzytowego.

Wśród nich tylko LOT ma hub położony w Europie Środkowo-Wschodniej (EŚW). Gdybyśmy uwzględnili w naszym zestawieniu całą siatkę LOT-u, podczas, gdy w przypadku jego konkurentów (Grupa Lufthansy, Air France-KLM) jedynie rejsy do Frankfurtu, Monachium i Paryża-CDG itd., to zawyżylibyśmy udział polskiej linii. Zresztą i tak najważniejsze są analizy cząstkowe, dokonane dla poszczególnych podregionów – krajów nadbałtyckich, Bałkanów itp.

Nie uwzględniliśmy też Austrii. W tym przypadku kierowaliśmy się nie geografią, choć, jak przekonamy się dalej jest ona tu szczególnie ważna, ale charakterystyką rynku, który jest jednak jakościowo inny od pozostałych krajów. Unikamy też problemu opisanego powyżej i dotyczącego Polski.

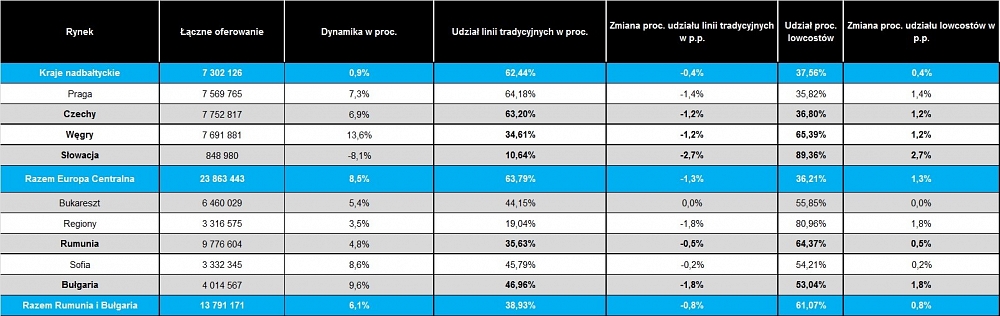

Kraje nadbałtyckie

Poziom oferowania jest prawie na taki sam. Istotne znaczenie ma tu szybki rozwój w poprzednich sezonach, związany z walką o dominację w regionie do, której, za pośrednictwem spółki Nordica włączył się też LOT.

Linie sieciowe

Kraje nadbałtyckie to region wyjątkowy. Na jego przykładzie szczególnie dobrze widać, jak ogromne znaczenie w grze konkurencyjnej linii sieciowych odgrywa geografia. Ten wątek będzie zresztą powracał we wszystkich kolejnych przypadkach. Nad Bałtykiem wielkie grupy europejskie są relatywnie najsłabsze.

Grupa Air France-KLM jest w ogóle nieobecna, a Grupa Lufthansy nie jest nawet liderem, oddając pola LOT-owi. Tu jednak należy od razu zastrzec, że to efekt utworzenia bazy polskiej linii w Tallinnie i wykonywania rejsów bezpośrednich do wielu ważnych miast europejskich. Oferowanie na trasie Tallinn – Warszawa stanowi jedynie 36 proc. całej podaży LOT-u w stolicy Estonii.

Jednak nawet, gdybyśmy pominęli ten efekt „dodatkowy” to i tak pozycja niektórych konkurentów Grupy Lufthansy jest tu wyjątkowo silna, właśnie ze względu na geografię. Warszawa czy Kopenhaga są zdecydowanie bliżej położone niż huby niemieckiej grupy, co oznacza, że koszty dowozu ruchu tranzytowego, szczególnie tego bardzo taniego i interkontynentalnego są zdecydowanie niższe.

Oba huby są też bardzo dogodnie położone i stanowią w pewnym sensie „bramy do Europy”. LOT wygrywa walkę z SAS-em i Kopenhagą, gdyż jest bardziej konkurencyjny cenowo. Skandynawski przewoźnik pomimo kolejnych wysiłków restrukturyzacyjnych nadal pozostaje drogą linią sieciową, nastawioną w znacznym stopniu na ruch wysoko-płatny.

Kilkanaście lat temu SAS ogłosił swoją strategię konsolidacji rynków nadbałtyckich „Baltic Hub Strategy”, stwierdzając, że ten rejon stanowi jego naturalny rynek wewnętrzny. Skandynawska grupa kontrolowała w przeszłości regionalne linie Air Baltic i Estonian Air oraz poważnie interesowała się LOT-em. Była to jedna z wielu „logicznych” strategii, których jednak nie udało się zrealizować. W tym przypadku SAS był za mały i niekonkurencyjny kosztowo.

Finnair i Aerofłot nie mogą uczestniczyć w walce konkurencyjnej o ruch tranzytowy z/do Europy. Te linie koncentrują się na bardzo dużym ruchu bezpośrednim oraz tranzytowym azjatyckim. Tu praktycznie nie mają poważnych konkurentów.

Linie budżetowe

Udział linii niskokosztowych jest w tym regionie zaskakująco mały - łącznie nieco ponad 36 proc., a dwóch ultra-tanich liderów posiada niecałe 31 proc. udziału rynkowego, mimo iż dominuje tu ruch wrażliwy cenowo.

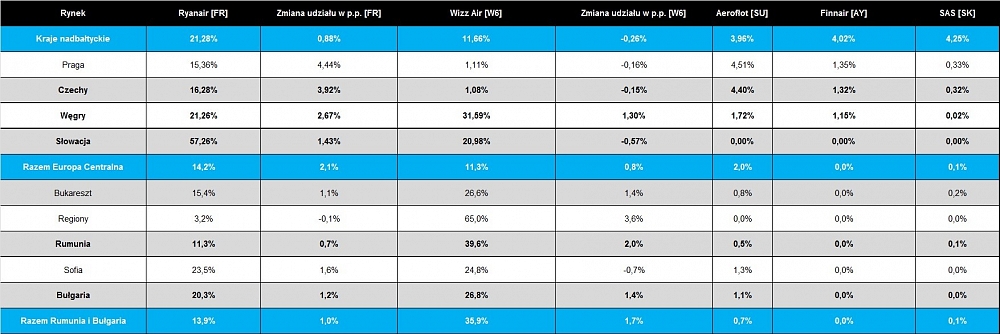

Ta sytuacja jest spowodowana kilkoma czynnikami. Główny to mocna pozycja Air Baltic – linii, która jest przewoźnikiem hybrydowym, o bardzo niskiej bazie kosztowej. Oferuje ona gęstą siatkę połączeń zarówno w regionie Bałtyku, szczególnie do krajów nordyckich oraz do Europy Zachodniej. Poza Rygą ma też relatywnie dużą bazę w Tallinie oraz małą w Wilnie.

Dużą rolę odgrywa również to, że Wizz Air, a szczególnie Ryanair oferują relatywnie ubogą siatkę połączeń ze Skandynawii i Finlandii, regionu tak ważnego dla krajów Bałtyckich. Na przykład w ogóle nie latają z Helsinek.

Czechy, Węgry i Słowacja

Czechy i Węgry to, obok rumuńskiego największe i najbogatsze po polskim, rynki w regionie. Oferowanie w tych krajach jest na bardzo zbliżonym poziomie. W ich przypadku analiza rynkowa sprowadza się do zbadania sytuacji w stolicach. Porty regionalne mają minimalne znaczenie.

Wzrost oferowania jest w tych krajach wyższy niż w całym regionie EŚW (bez Polski). Węgry mają wyższą dynamikę niż Polska (11 proc.) a Czechy niższą.

Warto

porównać Budapeszt i Pragę z portami obsługującymi aglomerację warszawską. W całym roku

2018, Lotnisko Chopina i Modlin obsłużyły łącznie prawie 21 mln pasażerów (17,76 mln oraz 3,08 mln), z praskiego lotniska skorzystało 16,8 mln osób, zaś z budapesztańskiego - 14,85 mln osób.

Jak widzimy,

Warszawa ma sporą przewagę pomimo atrakcyjności turystycznej stolic Czech i Węgier. Wynika ona,

przede wszystkim, z widocznej i szybko rosnącej liczby pasażerów tranzytowych

oraz znaczącego ruchu krajowego. W skali roku to łącznie ponad 4 mln pasażerów.

Port lotniczy w Budapeszcie przy braku przewoźnika sieciowego mającego tam hub praktycznie nie notuje ruchu tranzytowego. Podczas gdy Praga obsługuje niewiele przesiadek, gdyż Czech Airlines jest „zanikającą linią sieciową”, ponad czterokrotnie mniejszą od LOT-u, pod względem liczby oferowanych foteli. Różnica w liczbie oferowanych fotelo – kilometrów (ASKm) jest jeszcze znacznie większa.

Przedstawione porównanie pokazuje, jakie pozytywne znaczenie ma dla portu posiadanie bazy linii sieciowej, która rozwija przewozy tranzytowe. Słowacja jest rynkiem peryferyjnym. Ogromna część ruchu w Bratysławie, szczególnie tego wyżej płatnego korzysta z pobliskiego lotniska w Wiedniu.

Linie sieciowe

Poczynając od krajów Europy Środkowej sensu stricte, mamy do czynienia z rynkami położonymi na południe od Warszawy, a tu geografia gra już na niekorzyść LOT-u i jego hubu. Ogromnie ogranicza to możliwości pozyskiwania przewozów tranzytowych pomiędzy Pragą i Budapesztem oraz bardzo znaczną częścią Europy Zachodniej. A to zdecydowanie największy rynek tranzytowy w Czechach i na Węgrzech. Jedynie w przypadku krajów nordyckich oraz Azji Wschodniej polski hub jest jest położony korzystnie.

Dzięki położeniu geograficznemu Grupa Lufthansy może oferować przewozy tranzytowe do bardzo znacznej części Europy, atlantyckie oraz do najbogatszych, największych krajów Azji Zachodniej. Tu już ta grupa ma ogromną przewagę nad LOT-em, a drugie miejsce zajmuje Grupa Air France-KLM, zarówno dzięki ogromnemu ruchowi bezpośredniemu, jak i możliwościom tranzytowym (znaczna część Europy i Atlantyk).

W przypadku Aeroflotu ogromne znaczenie ma ruch bezpośredni, wyjazdowy z Rosji (Czechy) oraz tranzyty do/z Azji, w tym obszarze rosyjska linia jest wyjątkowo konkurencyjna cenowo.

Jeżeli chodzi o przewozy bezpośrednie z/do Pragi to jedynym liczącym się graczem pozostaje Czech Airlines (CSA) z 16,6 proc. udziałem w oferowaniu. Przewoźnik został przejęty przez hybrydową prywatną czeską linię Smartwings i w wielu istotnych aspektach zbliżył się do lowcostowego modelu biznesowego.

Linie budżetowe

W przypadku tanich linii widzimy zaskakujące, bardzo duże różnice pomiędzy Czechami i Pragą a Węgrami i Budapesztem. Jak na rynek dość bogaty i dobrze rozwinięty Węgry mają bardzo duży udział tanich linii – prawie 2/3 oferowania rozkładowego. To przede wszystkim skutki upadku linii Malev i braku bazy linii oferującej połączenia przesiadkowe w Budapeszcie, choćby małej i porównywalnej ze skalą Czech Airlines.

W

pewnym stopniu Wizz Air załatał lukę po Malevie, dzięki czemu ma tak duży udział

oraz sporą przewagę nad Ryanairem. Jednak w tym sezonie irlandzki przewoźnik

zwiększył tempo pogoni. W Czechach sytuacja jest diametralnie inna - udział linii niskokosztowych to tylko 35 proc. Decyduje o tym kilka elementów – zarówno funkcjonowanie Czech Airlines oraz chyba przede wszystkim, polityka infrastrukturalna dotycząca aglomeracji

stołecznej.

Stolica Czech nie ma w przeciwieństwie do Warszawy drugiego ultra-taniego lotniska, ani budżetowego terminala, jak w przypadku Budapesztu. Dodatkowo dość rozbudowaną ofertę ma czeska linia hybrydowa

– Smartwings łącząca model czarterowy z lowcostowym-regularnym. Przewoźnik odpowiada za 5,6 proc. udziału w oferowaniu w Czechach.

Należy jednak pamiętać, że istotną część swojego oferowania przewoźnik dedykuje do działalności czysto czarterowej. Wizz Air jest praktycznie na rynku nieobecny, a Ryanair dopiero rozpoczął budowę swojej oferty. Istotne znaczenie będzie tu miała polityka cenowa i infrastrukturalna zarządzających portem praskim.

Rumunia i Bułgaria

Rynek rumuński w wielu aspektach przypomina polski sprzed 8 – 10 lat. Dość duże znaczenie mają porty regionalne, w których królują tanie linie. Co prawda tej zimy ich rozwój jest wolniejszy niż Bukaresztu, ale w poprzednich sezonach regiony notowały ogromne wzrosty oferowania.

W całym roku 2018 wzrost liczby pasażerów obsłużonych przez port w Bukareszcie w porównaniu z 2017 wyniósł 8 proc., ale w porównaniu z 2016 aż 25,9 proc. W największym porcie regionalnym – Klużu - było to, odpowiednio 3,2 proc. i 47,8 proc. W przypadku Timiszoary wzrost w stosunku do 2016 wyniósł 30,7 proc. Tarom jest linią tylko nieznacznie większą od CSA, a dystans do LOT-u jest ogromny – cztery razy mniej oferowanych foteli.

Rynek bułgarski koncentruje się w Sofii, tam ogromny skok miał miejsce w roku 2017. W roku 2018 ruch w porcie sofijskim wzrósł o 7,2 proc. w stosunku do roku poprzedniego i aż o 39,7 proc. w stosunku do 2016 r.

Linie sieciowe

Na tych rynkach dominacja Grupy Lufthansy jest ogromna. Jedynie w samym Bukareszcie, Grupa Air France-KLM ma porównywalną, choć istotnie mniejszą ofertę. Oferowanie LOT-u jest wielokrotnie mniejsze niż niemieckiej grupy. W przypadku linii Aerofłot istotne znaczenie ma ruch bezpośredni oraz azjatycki. Polski przewoźnik konkuruje o ruch atlantycki oraz ograniczony ruch europejski. Ponownie widzimy jak duże znaczenie ma geografia.

Linie budżetowe

Rumunia jest po Polsce największym rynkiem tanich linii w regionie. Mają tu bardzo duży udział w oferowaniu, zbliżony do węgierskiego i zdecydowanie powyżej średniej regionalnej. Wizz Air poprzez bardzo agresywną politykę handlową zbudował bardzo dużą przewagę w oferowaniu nad Ryanairem. Dzięki rynkowi rumuńskiemu i w mniejszym stopniu węgierskiemu i bułgarskiemu węgierski przewoźnik utrzymuje pozycję lidera wśród lowcostów w całym regionie. Jeżeli uwzględnimy też rynek polski to jego przewaga nad Ryanairem wynosi 2,9 pkt proc.

W Bułgarii liczącą się pozycję ma lokalna linia hybrydowa – lowcostowo-charterowa Bulgaria Air z 12,5 proc. udziału w oferowaniu. To analogiczna sytuacja, jak w Czechach (Travel Service), z tymże udział czeskiej linii w tamtejszym krajowym oferowaniu jest znacznie mniejszy.

OAG w swojej bazie danych traktuje Bulgaria Air jako linię tradycyjną i stąd relatywnie niski udział tanich linii w rynku bułgarskim. Jednak tak naprawdę przewoźnikowi jest bliżej do modelu lowcostowego, choćby, dlatego, że znaczną część oferowania przeznacza na operacje czarterowe. Oznacza to, że przewoźnik w swojej bazie kosztowej musi być bardzo konkurencyjny.

W drugiej części analizy omówimy sytuację na rynkach na Ukrainie i Bałkanach, a także dokonamy podsumowania dla całej Europy Środkowo-Wschodniej.

Marek Serafin, Piotr Golianek

wykresy Piotr Golianek (na podstawie OAG Schedules Analyser), fot. mat. prasowe

gość

gość

jsg

jsg

Michalina12

Michalina12 wroord

wroord