Raport: Oferowanie w szczycie sezonu Lato 2021

Marek Serafin

Marek Serafin

Dane o oferowaniu rozkładowym z i do Polski w szczycie lata 2021 są najlepszą indykacją tego, jak obecnie patrzą na rynek główni gracza, a tak naprawdę, na co maja nadzieję.

Reklama

Przekazujemy tę analizę tak późno, gdyż jak uczy wcześniejsze doświadczenie przewoźnicy dokonują wielu korekt i to dość późno. Jednak i teraz musimy zastrzec, że najprawdopodobniej, poza czerwcem, wykonane oferowanie będzie, szczególnie w późniejszych miesiącach bardzo istotnie różniło się, i to właściwie na pewno, w dół.

W okresie wakacyjnym rynek zdominowały trzy największe linie, z udziałem w oferowaniu na poziomie 83 procent. Razem z Grupą Lufthansy, która w znacznym stopniu odbudowała swoją ofertę tranzytową udział liderów to prawie 90 procent. W tym samym okresie 2019 udział wielkiej czwórki wynosił tylko 83,8 procent.

Zdecydowanie największym optymistą, a mówiąc precyzyjniej, linią o największym poczuciu swojej siły, głównie finansowej, jest Ryanair. Wśród tanich linii konkuruje z nim, tak na prawdę, tylko Wizz Air.

LOT, w znacznym stopniu, wszedł na rynek tanich przewozów wewnątrz-europejskich konkurując z liniami o zdecydowanie niższych kosztach jednostkowych. W jakim stopniu będzie w stanie sprzedać tę ofertę i jaki będzie tego efekt finansowy to pytanie otwarte, ale szczególnie w tej drugiej kwestii trudno być optymistą. Równocześnie LOT stara się dość szybko odbudować rozkład na podstawowych kierunkach biznesowych. Planuje operowanie co najmniej dwa razy dziennie do AMS, BRU, CDG, CPH, DUS, LHR, OSL, OTP, VIE, a do ARN, BER, FRA, ZRH tylko w niektóre dni tygodnia. Do BUD, LWO, PRG i KBP (oba lotniska) nawet trzy razy. Jak widzimy preferowany jest tu nasz region, a najprawdopodobniej chodzi o ruch tranzytowy interkontynentalny, głównie o Płn. Atlantyk.

Grupa Lufthansy stopniowo zwiększa agresywność rynkową. Od lipca planuje trzy rejsy dziennie z WAW do FRA i, w niektóre dni tygodnia aż cztery z KRK. Na trasie WAW MUC chce dojść do trzech rejsów dziennie od września. Realizacja tych planów, w ogromnym stopniu, będzie zależała od tempa, w jakim odradzać się będą sprzedaże tranzytowe.

Wśród linii sieciowych liderem, pod względem agresywności jest chyba KLM. Już od lipca zamierza operować trzy razy dziennie do WAW, a co więcej, nie tylko utrzymuje trzy destynacje regionalne – KRK, GDN i WRO, tu razem z AF, ale i wprowadza nowy rejs do POZ , planując od września operacje codzienne. Od lipca mają to być aż trzy rejsy dziennie do KRK. A jak pokazują wcześniej wyniki holenderskiej linii, na całej siatce, nie zraża się ona bardzo niskimi, bo nawet poniżej 40 procent, współczynnikami wykorzystania miejsc. Tak wysoki indeks SAS wynika z faktu, iż linia ta w przeszłości prawie zupełnie zawieszała swoje operacje w lipcu. Teraz planuje je wznowić. Wśród mniejszych graczy warto zwrócić uwagę na: Emirates operujący cały czas wielkim B777, a już od lipca mają być to rejsy codzienne. A, dodatkowo, na sam koniec września ma się pojawić w WAW również flydubai operujący też codziennie. Będzie miał wspólną ofertę z EK, również tranzytową. A, póki co, rejsy Emirates po tej dacie są nadal w systemach. Oj, konkurenci szejków nie będą mieli łatwo. Qatar Airways w czerwcu z pięcioma rejsami w tygodniu, a od lipca sześcioma Finnair planujący przywrócenie trzech rejsów dziennie od września. Aeroflot, cały czas bardzo ostrożny. Tylko cztery rejsy tygodniowo. TAP – planujący bardzo ambitnie 9 – 10 rejsów w tygodniu od lipca.

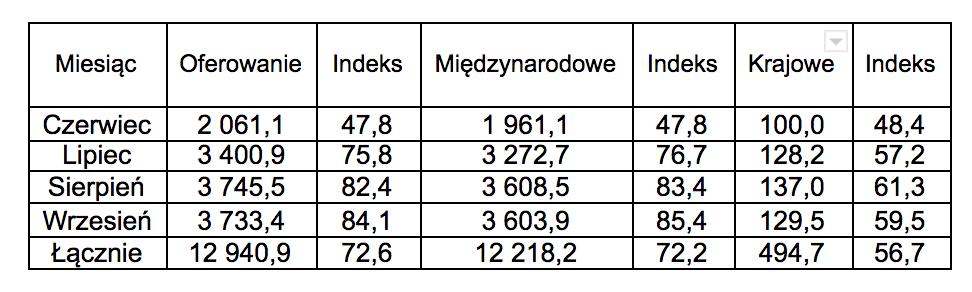

Dane ogólne – cały rynek

Oferowanie z i do Polski w okresie czerwiec – wrzesień 2021 w tysiącach miejsc. Indeksy do 2019.

Na wstępie warto zauważyć, że rozkład oferowania jest bardzo różny w przypadku połączeń krajowych i międzynarodowych. Dla tych pierwszych zwróćmy uwagę na dwa zjawiska:

- W czerwcu, a wiec wtedy, gdy różnice w porównaniu z oferowaniem rzeczywistym są relatywnie dość małe, indeks do 2019 jest bardzo zbliżony do rejsów międzynarodowych. Tymczasem w przypadku dużych krajowych rynków zagranicznych oferowanie krajowe odradza się znacznie szybciej niż międzynarodowe. Tu głównym powodem jest fakt, że w Polsce, w normalnej sytuacji rynkowej, bardzo istotny, bo ponad 50 procentowy udział miał ruch tranzytowy kraj – zagranica, w znacznym stopniu biznesowy. A ten odczuł zapaść COVID-ową najsilniej.

- W kolejnych miesiącach wzrost indeksu do 2019, dla połączeń domestic, jest znacznie wolniejszy. Tu ruch wakacyjny ma znacznie mniejsze znaczenie niż na trasach międzynarodowych.

Dla tras międzynarodowych optymizm głównych graczy wakacyjnych, o nich poniżej, jest bardzo duży i rośnie wraz z upływem czasu. Są przekonani, wierzą?, że pozytywny efekt akcji szczepieniowej będzie coraz większy, jak również przyniesie pozytywne efekty wprowadzenie unijnych ułatwień w podróżowaniu. Dlatego we wrześniu oferowanie zagraniczne jest prawie równe temu z sierpnia. Czyli według linii powinien pojawić sie znaczący „popyt odłożony”, wakacyjno-urlopowy, choć nie tylko taki. I na koniec tej części komentarza mocne zastrzeżenie. Musimy pamiętać, że wykonane indeksy oferowania będą znacznie wyższe niż indeksy przewozów. Po prostu zdesperowani przewoźnicy operują od bardzo wielu miesięcy ze współczynnikami wykorzystania miejsc znacznie niższymi niż historyczne. Różnice te przekraczają nawet dwadzieścia procent. To zarówno efekt szukania popytu za prawie wszelką cenę, jak i w wielu przypadkach, element gry konkurencyjnej. Najsilniejsi chcą uzyskać przewagę, która utrzymają w lepszych czasach, a inni próbują desperacko walczyć o kluczowe dla siebie rynki.

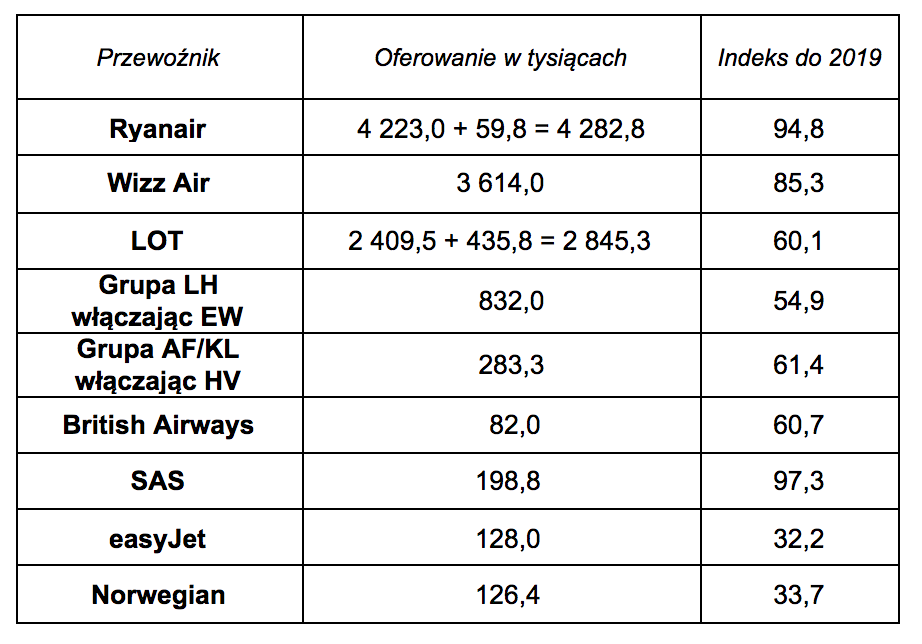

Dane o oferowaniu – według przewoźników

Oferowanie w okresie czerwiec – wrzesień. Indeksy do 2019.

Wśród linii sieciowych liderem, pod względem agresywności jest chyba KLM. Już od lipca zamierza operować trzy razy dziennie do WAW, a co więcej, nie tylko utrzymuje trzy destynacje regionalne – KRK, GDN i WRO, tu razem z AF, ale i wprowadza nowy rejs do POZ , planując od września operacje codzienne. Od lipca mają to być aż trzy rejsy dziennie do KRK. A jak pokazują wcześniej wyniki holenderskiej linii, na całej siatce, nie zraża się ona bardzo niskimi, bo nawet poniżej 40 procent, współczynnikami wykorzystania miejsc. Tak wysoki indeks SAS wynika z faktu, iż linia ta w przeszłości prawie zupełnie zawieszała swoje operacje w lipcu. Teraz planuje je wznowić. Wśród mniejszych graczy warto zwrócić uwagę na: Emirates operujący cały czas wielkim B777, a już od lipca mają być to rejsy codzienne. A, dodatkowo, na sam koniec września ma się pojawić w WAW również flydubai operujący też codziennie. Będzie miał wspólną ofertę z EK, również tranzytową. A, póki co, rejsy Emirates po tej dacie są nadal w systemach. Oj, konkurenci szejków nie będą mieli łatwo. Qatar Airways w czerwcu z pięcioma rejsami w tygodniu, a od lipca sześcioma Finnair planujący przywrócenie trzech rejsów dziennie od września. Aeroflot, cały czas bardzo ostrożny. Tylko cztery rejsy tygodniowo. TAP – planujący bardzo ambitnie 9 – 10 rejsów w tygodniu od lipca.

Układ oferowania międzynarodowego według portów, liczby foteli w tysiącach i indeksy do 2019.

Plany przewoźników w odniesieniu do poszczególnych portów, w odniesieniu do roku 2019, to prawdziwa mozaika, w wielu miejscach bardzo zaskakująca: WAW notuje zdecydowanie największy spadek. To efekt wielu czynników, a przede wszystkim, małego udziału tanich linii, które w tym okresie chcą być zdecydowanie najbardziej agresywne oraz relatywnej ostrożności LOT-u, który musi brać pod uwagę ogromny spadek ruchu wysokopłatnego oraz jeszcze większy – tranzytowego. Polska linia stara się szukać dodatkowych pasażerów na rynku przewozów wakacyjnych, ale może to być tylko ograniczona rekompensata. Kolejny istotny czynnik to ogromny spadek udziału mniejszych linii, które koncentrowały się w WAW. Z liczących się portów regionalnych zdecydowanie największy spadek notuje KRK, choć nadal pozostaje niekwestionowanym liderem. Tu zadziałały głównie dwa czynniki: w tym mieście ogromne znaczenie miał turystyczny ruch przyjazdowy, a ten odradza się znacznie wolniej niż typowo wakacyjno-rodzinny, oraz relatywnie duży udział linii sieciowych. Prawie zdumiewa fakt, że dwa duże porty notują wzrosty, a dwa kolejne przekraczają 90 procent. W przypadku GDN można chyba przyjąć, że linie liczą na potraktowanie polskiego wybrzeża przez turystów i wakacjowiczów, jako regionu wypoczynkowego. KTW, tradycyjne polskie zagłębie charterowe traktowane jest przez tanie linie, jako region, gdzie mogą pozyskać pasażerów, którzy wcześniej korzystali z ich nieregularnych konkurentów. Musimy tu jednak podkreślić, że niewątpliwie przedstawione plany, chyba szczególnie te najbardziej optymistyczne ulegną bardzo istotnym korektom. Jakim? - czas pokaże. Jednak możemy też liczyć na zjawisko kreowania popytu przez bardzo niskie oferty. Przewoźnicy nie tylko będą kasowali bardzo słabo obłożone rejsy, ale również „rzucą” na rynek w wielu portach czasami szokująco wręcz atrakcyjne ceny.

Połączenia interkontynentalne

W szczycie lata 2019 z Polski obsługiwane było aż dziesięć destynacji interkontynentalnych. Chicago również z Krakowa, a Newark z Rzeszowa. Na trasach do Pekinu i Toronto LOT miał konkurentów – Air China i Air Canada Rouge. W sierpniu 2019 wykonane zostało aż 358 operacji interkontynentalnych. We wrześniu uruchomiony został jedenasty port - Delhi.

Plany na szczyt lata 2021:

- W sierpniu ma być wykonane 195 rejsów. W tym miesiącu pojawi się, według planów, Delhi, a we wrześniu brak jest operacji do Miami.

- Operacje do dziesięciu miast. Brakuje jedynie operacji do Singapuru. Pekin ma być wznowiony we wrześniu przez Air China. Jeżeli tak się stanie to prawie na pewno podąży za nim LOT. Nie planuje wznowienia swoich rejsów Air Canada.

- Planowany jest nowy rejs regionalny LOT-u z KRK na JFK.

- LOT koncentruje się na trzech wielkich i chyba w pewnym stopniu „bezpiecznych” handlowo portach – Chicago, Nowy Jork/JFK i Toronto. Bezpiecznych, gdyż bazujących w bardzo znacznym stopniu na ruchu do i z Polski. W obecnej sytuacji trudno liczyć na duży zagraniczny ruch tranzytowy. W sierpniu do ORD, JFK i YYZ ma być wykonanych łącznie aż 113 operacji, w tym na ORD 43, a na JFK – 39.

W przypadku tras interkontynentalnych stopień niepewności jest jeszcze większy niż na średnim zasięgu, gdyż znacznie większy jest udział kosztów zmiennych. Rośnie ryzyko palenia gotówki, czyli braku pokrycia tej części kosztów, szczególnie przy rosnących cenach paliwa. Ale przy tak relatywnie dużej ofercie północnoatlantyckiej istnieje możliwość korekty, dostosowującej oferowane do realnego popytu. LOT na pewno liczy na to, iż w tych tak niepewnych czasach ogromna większość ruchu do i z Polski będzie prawie za wszelką cenę unikała połączeń tranzytowych w obcych hubach.

Znamy najświeższe plany przewoźników na szczyt lata 2021. Widzimy nie tylko ich znaczny optymizm, ale i ogromny stopień desperacji. Działają na rynkach w stanie całkowitej lub prawie całkowitej zapaści już czternasty miesiąc. Równocześnie linie nauczyły się nowej taktyki handlowej – „tam, gdzie możemy próbujemy wstawiając rejsy do systemów, a gdy zainteresowanie jest za małe, to kasujemy, byle dwa tygodnie przed odlotem”. Większość klientów to rozumiemy. A, nieco cynicznie możemy dodać, że ten rodzaj sprzedaży poprawia bieżącą płynność. Dodatkowo niektórzy pasażerowie korzystają z możliwości bezpłatnej zmiany rezerwacji i nie zwracają biletów.

A jak się sprzeda obecna oferta letnia z i do Polski. Nawet w znacznym przybliżeniu nikt nie jest tego w stanie przewidzieć. Ogromne znaczenie ma tu istniejąca na pewno obecnie niechęć do podejmowania zagranicznych podróży wakacyjnych wśród wielu potencjalnych pasażerów. Jak duża? Przekonamy się na jesieni.

Kolejne miesiące pokazują też, że z kryzysu pandemicznego silniejsi mogą wyjść tani giganci. Głównie dlatego, że popyt przesuwa się w ich stronę. Oznacza to, że dla linii sieciowych jeszcze większego znaczenia nabierają połączenia interkontynentalne. Dodatkowo ich jedyny poważny konkurent – Norwegian - wycofał się z tych tras i wciąż jest na krawędzi bankructwa.

gość

gość

Michalina12

Michalina12 wroord

wroord