Europejskich przewoźników czeka konsolidacja albo upadłość

Tomasz Śniedziewski

Tomasz Śniedziewski

Nad europejską branżą lotniczą zbierają się ciemne chmury: rosnące ceny paliwa, przesyt oferowania oraz silna konkurencja ze strony linii niskokosztowych i przewoźników zewnętrznych. W tych warunkach przetrwają jedynie największe linie lotnicze, prognozuje agencja ratingowa Scope.

Reklama

Kilka lat niskich cen paliwa stanowiło moment wytchnienia dla europejskiej branży lotniczej jednak obecnie, gdy warunki rynkowe stają się coraz bardziej wymagające, mniejsi przewoźnicy będą mieli coraz większe trudności by utrzymać się na powierzchni, czytamy w raporcie Scope Ratings z końca czerwca tego roku.

W obecnej sytuacji, linie lotnicze nie tylko muszą się zmagać z rosnącymi kosztami paliwa, ale również z coraz silniejszą konkurencją ze strony przewoźników niskokosztowych, a także linii lotniczych spoza Europy. Wszystko to powoduje, że mniejszym przewoźnikom będzie coraz trudniej utrzymać niezależność. Jeżeli w najbliższym czasie nie nastąpią silne spadki cen paliwa, europejskie linie lotnicze średniej wielkości, jak i mniejsi przewoźnicy, będą musieli szukać schronienia w ramach dużych grup lotniczych, przewiduje Scope.

Konsolidacja w Europie wchodzi w nową fazę, nawet pomimo tego, że obecnie łatwo jest założyć nowe linie lotnicze, a nowi przewoźnicy mogą liczyć na tanie pozyskanie kapitału. Branżę rozgrzewają spekulacje na temat przyszłości linii lotniczych Norwegian, w których część udziałów nabyła grupa lotnicza IAG. IAG, Ryanair oraz Lufthansa, na nowo odzyskały zainteresowanie tym, by stać się siłami konsolidującymi rynek lotniczy w Europie. Francuska grupa hotelarska Accor rozważa możliwość zainwestowania w Air France, co stanowiłoby przyjęcie modelu biznesowego travel-and-tourism stosowanego przez hiszpańską firmę Globalia, brytyjską firmę Thomas Cook Group czy niemiecką TUI. Z kolei Ryanair niedawno zwiększył udziały w LaudaMotion.

Zdaniem Scope, istnieje silna korelacja pomiędzy wielkością linii lotniczej, a jej pozycją ratingową. Wyjaśnienie tej zależności jest intuicyjne, gdyż rozmiary przewoźnika zwykle oznaczają możliwość stosowania ekonomii skali, dywersyfikacji rynkowej oraz możliwość przynależności do silniejszego profilu ryzyka finansowego. Dlatego, jak konkluduje Scope, większe linie lotnicze często charakteryzują się większą siłą finansów.

Wszystko to powoduje, że wielcy przewoźnicy mogą być atrakcyjnymi partnerami dla niewielkich linii lotniczych.

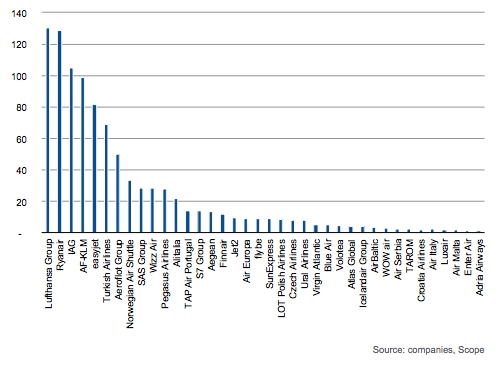

“Podczas gdy na europejskim rynku lotniczym wciąż istnieje sporo małych, ponadnarodowych linii lotniczych, które przewożą poniżej 15 mln pasażerów rocznie, pozostaje otwarte pytanie, czy te podmioty będą w stanie się utrzymać, czy będą musiały szukać schronienia w ramach większych grup lotniczych” - czytamy w raporcie.

Pytanie to jest szczególnie zasadne teraz, gdy postępujący cykl koniunkturalny branży lotniczej przynosi pogorszenie warunków w jakich muszą działać linie lotnicze. Ostanie bankructwa w Europie, które dotknęły linie lotnicze airberlin oraz Monarch miały miejsce w ubiegłym roku, kiedy to na rynku panowały warunki łaskawe dla przewoźników. Od tamtej pory, szereg czynników kluczowych dla rozwoju linii lotniczych, takich jak ceny paliwa lotniczego czy balans popytu i podaży zmieniło się na niekorzyść branży.

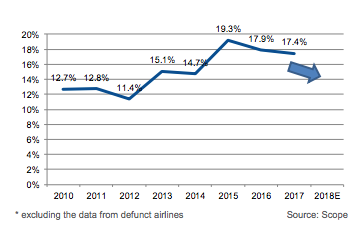

Zauważalne jest kurczenie się marż EBITDAR. Zdaniem Scope, głównym czynnikiem stojącym za tym postępującym procesem, jest rosnąca cena paliw, która obecnie osiągnęła najwyższy poziom od 2014 r. EBITDAR będzie spadał już przez trzeci rok z rzędu, z poziomu median 17,4 proc. w ubiegłym roku i przypadającego na 2015 r. szczytu, który wyniósł 19,3 proc., wynika z analiz Scope.

Na ograniczanie marż wpływa też silna presja na podwyższenie wynagrodzeń, szczególnie zauważalna po strajkach w liniach lotniczych Ryanair, Lufthansa czy Air France. Dodatkowo, wysokość marż przewoźników zjadają rosnące opłaty lotniskowe.

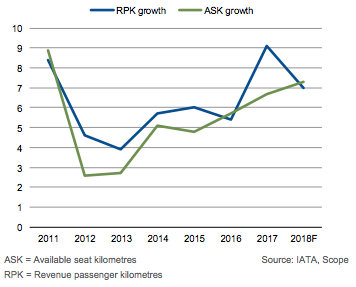

W tym samym czasie linie lotnicze rozbudowują swoje floty szybciej niż wzrasta popyt na podróże lotnicze ze strony pasażerów, co ujawnia problem nadpodaży miejsc, coraz silniej rysujący się w europejskiej branży. Co gorsza dla ich finansów, europejscy przewoźnicy mogą mieć trudności by szybko przerzucić rosnące koszty na barki pasażerów poprzez podniesienie cen biletów - powstrzymuje ich przed tym silna konkurencja na rynku. W tej sytuacji istnieje ryzyko, iż szybko dojdzie do przesytu oferowania. Zdaniem Międzynarodowego Zrzeszenia Przewoźników Lotniczych (IATA), wzrost oferowania (ASK) jeszcze w tym roku wyprzedzi wzrost przychodów jednostkowych (RPK).

W najbliższym czasie linie lotnicze mogą ponieść cenę rozwoju finansowanego poprzez zwiększanie zadłużenia oraz kosztów. Zachwianie równowagi w branży może uderzyć nie tylko w rynek przewozów krótkodystansowych, który to tej pory korzystał z silnych fundamentów makro-rynkowych (turystyki oraz podróży biznesowych), oraz z możliwości oferowania stosunkowo niskich cen przez linie lotnicze, ale również także w rynek połączeń dalekodystansowych, gdzie coraz mocniej odczuwalna jest konkurencja ze strony niskokosztowych przewoźników dalekodystansowych oraz przewoźników spoza Europy. Ogółem, dla niektórych mniejszych przewoźników, którzy przeprowadzali rozbudowę floty kosztem zwiększenia zadłużenia, takich jak Norwegian, sytuacja ta może się wiązać z zagrożeniem istnienia na rynku, ostrzega Scope.

Ograniczona przychodowość dotknie także tych operatorów, których zadłużenie wzrosło podczas niedawnych, łagodnych warunków na rynku. Jak zauważa Scope, coraz popularniejsze w branży stosowanie leasingów operacyjnych stanie się bardziej zauważalne w przyszłorocznych sprawozdaniach finansowych. Wtedy to pojawi się wymóg stosowania nowego standardu księgowości, IFRS 16, który przewiduje obowiązek pozycjonowania leasingów operacyjnych w wykazie wydatków.

Aby skuteczniej ograniczyć skutki nieprzewidywalności na ryku paliw, wiele linii lotniczych rozpoczęło wymianę samolotów we flocie na modele bardziej wydajne paliwowo, takie jak boeingi 737 MAX, airbusy A320neo czy airbusy A220. Zmiany te są jednak zbyt kosztowne dla niektórych mniejszych lub regionalnych przewoźników, co powoduje iż będą oni musieli operować w warunkach gorszej sytuacji kosztowej niż ich konkurenci.

Według wyliczeń Scope, koszty paliwa, w zależności od wielkości przewoźnika, struktury jego taryf oraz stosowanych strategii hedgingowych, mogą stanowić od 20 do aż 35 proc. ogólnych wydatków. Jeżeli przewoźnik nie będzie w stanie w krótkim czasie przerzucić kosztów rosnącego paliwa na pasażerów w formie droższych cen biletów, wtedy taki wzrost can paliwa może łatwo doprowadzić do zniszczenia zdolności kredytowej linii lotniczej, ostrzega Scope.

Scope Ratings AG jest prywatną agencją ratingową z główną siedzibą w Berlinie i oddziałami we Frankfurcie, Londynie, Madrycie, Mediolanie, Oslo i Paryżu, specjalizującą się w analizie i ocenie instytucji finansowych, przedsiębiorstw, struktur finansowych, projektów finansowych oraz finansów publicznych.

fot: Lufthansa Group, IAG, Norwegian, Tomasz Śniedziewski

grafiki: Scope

grafiki: Scope

gość

gość

bagi

bagi

Pekka

Pekka