Raport: Oferowanie w sezonie Lato 2022 w porównaniu do 2019 roku - cz. 2

Marek Serafin

Marek Serafin

Część druga – Warszawa i porty regionalne

Poniżej podajemy kluczowe dane dla najważniejszych polskich lotnisk – w ujęciu bardzo syntetycznym.

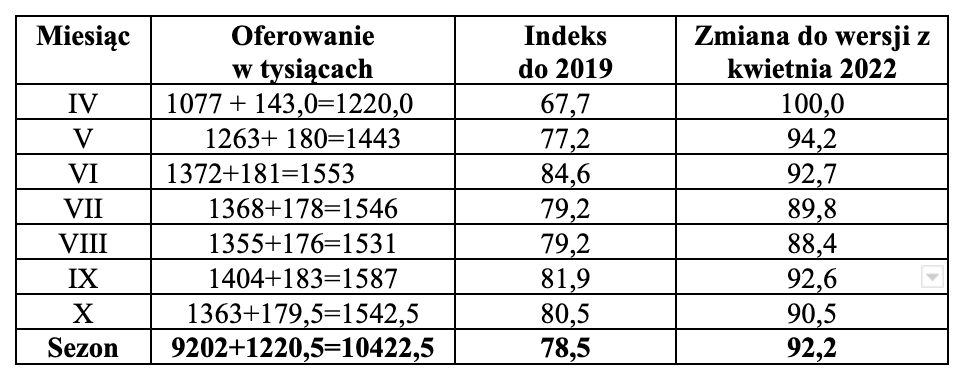

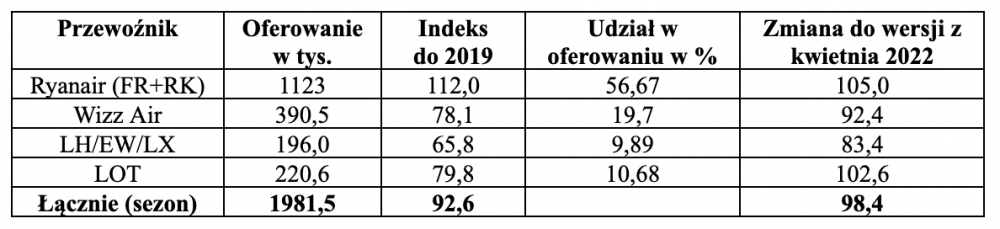

Warszawa - Lotnisko Chopina

Podajemy oddzielnie oferowanie na rejsach międzynarodowych i krajowych, gdyż oddziaływały tu różne czynniki i, z wyjątkiem kwietnia, oferowanie na rejsach krajowych było stabilne natomiast na międzynarodowych fluktuowało niezgodnie z sezonowością ruchu.Jak widzimy nie notujemy istotnego wzrostu oferowania w samym szczycie sezonu letniego. Niewątpliwie istotne znaczenie mają tu problemy kadrowe wielu linii sieciowych.

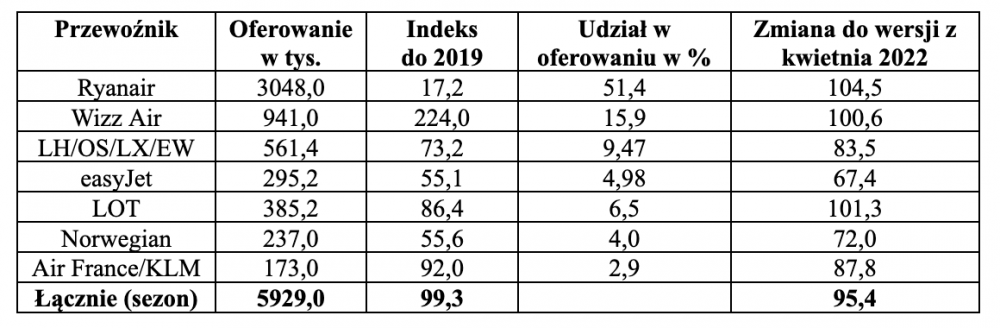

Oferowanie według przewoźników (podajemy je w tysiącach foteli). Tu podajemy oferowanie tylko głównych graczy.

Linie sieciowe

LOT

W całym sezonie letnim 2022 oferowanie wynosi 6107,5 i jest

niższe o 23,1 proc. od oferowania w roku 2019 i o 8,6 proc. od oferowania

zaplanowanego na początku kwietnia br. Tak duży spadek do roku 2019 to głównie efekt całkowitego

zawieszenia rejsów do Ukrainy, Rosji i Białorusi. Pewne

znaczenie ma też spadek ruchu tranzytowego i biznesowego. W przypadku wersji z

kwietnia br. to były uwzględnione w niej, częściowo, rejsy na wschód.

Udział LOT-u w oferowaniu z/do WAW wyniesie 58,6 proc. Będzie o

2,4 ppct niższy niż w S19, ale o 0,6 ppct wyższy niż w S18. Uwagi dotyczące planów LOT-u i struktury oferowania

zamieściliśmy w części pierwszej raportu.

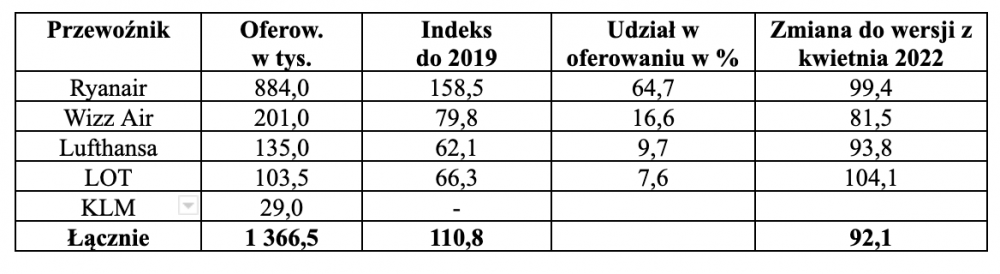

Grupa Lufthansy (LH, LX, OS, SN)

Oferowanie: 655,5 – spadek aż o 22,2 proc. do 2019 i o 13,5 proc. do wersji kwietniowej. Wyraźnie widać, jak problemy kadrowe wpływają na redukowanie oferowania LH - szczególnie od sierpnia. LX ma o jeden rejs dziennie mniej niż przed pandemią, a OS – więcej. Nadal nie ma oferty SN na tak ważnym połączeniu do BRU i EW do DUS. To wzmacnia pozycję LO.

Air France/KLM

Oferowanie: 457,0, wzrost aż o 8,8 proc do S19 i minimalny spadek, o 3 proc. do wersji kwietniowej. Przypominamy, że KL dokłada jeden rejs dziennie do AMS, oferując cztery połączenia. To element polskiej i globalnej strategii holenderskiej linii, która traktuje kryzys pandemiczny, jako szansę na zwiększenie swojego udziału w rynkach, głównie w segmencie ruchu tranzytowego. KL zwiększa oferowanie pomimo ogromnych problemów operacyjnych na lotnisku Schiphol. Przy ośmiu rejsach dziennie do CDG i AMS Grupa stanowi jedynego globalnego konkurenta Grupy LH.

BA/IAG

Oferowanie: 175,0 - wzrost aż o 11,3 proc. ale spadek o 12,9 proc. do wersji kwietniowej. Ten spadek wynika z opóźnienia wprowadzenia trzeciego rejsu dziennie na LHR. To niewątpliwie efekt ogromnych zaburzeń operacyjnych na tym największym europejskim lotnisku. Tak duży wzrost do Lata 2019 to efekt powrotu do starej oferty trzech rejsów dziennie, dającej pełne możliwości konkurowania z LO o ruch bezpośredni – wysokopłatny, jak również o ruch tranzytowy, głównie północnoatlantycki.

Tanie linie

Na placu boju pozostał tylko Wizz Air, jeżeli pominiemy operacje Norwegian do OSL. Najprawdopodobniej powrót niektórych tanich linii to tylko kwestia czasu. Ale dominacja w aglomeracji warszawskiej FR i W6, i to prawie absolutna, najprawdopodobniej pozostanie niezmieniona.

Wizz Air

Oferowanie: 2121,0 - spadek o 5,1 proc do 2019 i o 4,5 proc do wersji kwietniowej. Ten drugi spadek wynika z wycofania z systemów rejsów do Ukrainy. Porównanie z FR z WMI – patrz poniżej.

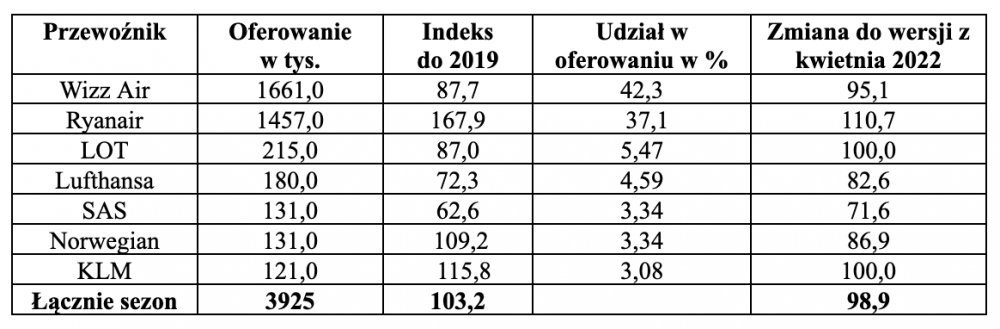

Modlin

Oferowanie: 2438+ 50 = 2488 Do wersji z kwietnia – wzrost o 1,3 proc. Do 2019 ogromny wzrost bo aż 24 proc. Nowy rejs krajowy do SZZ – 50 tys. foteli.

W Modlinie operuje rozkładowo

tylko FR. Nie ma również znaczącej oferty czarterowej. Oferowanie FR jest większe też aż o 24 proc. Tymczasem jeszcze przed pandemią firma konsultacyjna ARUP przekonała

PPL, co nie było zbyt trudne, jak i próbowała przekonać nas, że lotnisko Radom jest

równie atrakcyjne jak Modlin.

Wzrost oferowania jest szczególnie duży, gdy

popatrzymy na spadek oferty na Lotnisku Chopina. Tymczasem nasi decydenci zajmują się,

przynajmniej medialnie, problemami z przepustowością Lotniska Chopina. Tylko

medialnie, bo realnie, relatywnie tanie możliwości zwiększenia jej są

ignorowane. I warto zauważyć, że według oficjalnych szacunków PPL-u, dokonanych

przed pandemią, zwiększenie przepustowości

głównego lotniska warszawskiego o 4-7 mln pasażerów kosztowałoby około

600 mln złotych. Według obecnych cen pewnie o kilkaset milionów więcej. Tymczasem

wybudowane zostało, chyba nawet za większą kwotę, lotnisko w Radomiu, które według najbardziej

optymistycznych i bardzo mało realnych prognoz może obsłużyć kilkaset tysięcy i

to tylko przy ogromnie kosztownych zachętach finansowych dla przewoźników. I jeszcze jedna liczba. Jeżeli nawet LOT

uruchomi w sezonie letnim te trzy połączenia, trzy razy w tygodniu, i utrzyma

je, zmniejszając ofertę, w zimie, to może liczyć na około 80-90 tys. pasażerów,

zakładając chyba wysoki w tych realiach

rynkowych, współczynnik wykorzystania miejsc przekraczający 50 proc. To wszystko

układa się w niebywale wręcz niespójny i niezgodny z kanonami biznesu i rynku

transportu lotniczego, obraz. A wszystko dla mirażu wielkiego nowego

europejskiego hubu i nowego wielkiego LOT-u, który ma być w nim bazowany.

Główne porty regionalne

Kraków

Według planów przewoźników ma rosnąć atrakcyjność miasta, głównie, jako destynacji turystycznej dla ruchu przylotowego. Również znaczna część ruchu turystyczno-wakacyjnego z Południa Polski korzysta z połączeń tanich linii. Dość szczegółowo opisaliśmy strukturę oferowania z portu w poprzednim raporcie. Poza nielicznymi wyjątkami nie uległa ona zmianie. Tu zauważmy tylko, że w porównaniu z sytuacją przed-pandemiczną łączny udział w oferowaniu tanich linii niebywale wzrósł – o prawie 12 ppct. i przekroczył 75 proc.

Gdańsk

W Gdańsku podobnie, jak

w WAW i KRK główni gracze realizują swoją polską strategię. W Polsce Północnej

warto podkreślić sprinterskie tempo, w jakim FR goni W6. Kilka sezonów temu

węgierska linia miała ogromną przewagę. Obecnie wygląda na to, że niedługo

Ryanair dogoni lub bardzo zbliży się do lidera. Szczegółowo omówiliśmy strukturę oferowania w poprzednim raporcie. Tu podkreślmy tylko,

że Gdańsk, jak kilka innych lotnisk w Polsce korzysta bardzo na obecnej walce

FR o przejęcie, jak największej części taniego rynku z i do Polski.

Katowice

W tym porcie, dotychczas zdominowanym przez Wizz, Ryanair rozpoczął pościg w sposób najbardziej spektakularny. Podobnie, jak w Gdańsku, przestał godzić się na dominację węgierskiego rywala. Gra o cały rynek i to w sposób wyjątkowo agresywny. Na Śląsku jest ogromny potencjał ruchu wakacyjno-turystycznego, a KTW to zdecydowany lider, jeżeli chodzi o przewozy czarterowe w Polsce. I to nie tylko W6, ale i linie nieregularne są konkurentem, któremu Ryanair chce odebrać znaczną część ruchu. Wizz ostrożnie zaplanował swoją ofertę obawiając się znacznego spadku popytu, ale więcej niż ciekawostką jest nowe połączenie do Dubaju.

Lufthansa prawie zupełnie wycofała się z rynku, co niewątpliwie

jest dobra informacją dla LOT-u. Ma trzy rejsy dziennie, co oznacza niezłe

możliwości tranzytowe, podczas, gdy LH tylko jeden rejs do FRA. Ale to na pewno

sytuacja przejściowa.

Lufthansa prawie zupełnie wycofała się z rynku, co niewątpliwie

jest dobra informacją dla LOT-u. Ma trzy rejsy dziennie, co oznacza niezłe

możliwości tranzytowe, podczas, gdy LH tylko jeden rejs do FRA. Ale to na pewno

sytuacja przejściowa.

Wrocław

I tu ten sam obraz.

Ryanair atakuje inne linie cofają się. Przed pandemią W6

starał się zbliżyć do Ryanaira. Teraz bardzo znacznie ogranicza swoją

aktywność. I częsty wyjątek –

KLM przywraca codzienne rejsy do AMS. I chyba jest tylko kwestią czasu, gdy

wprowadzi drugi rejs dziennie. A wtedy pojawią się istotne możliwości

tranzytowe. A pamiętajmy, że geografia sprzyja tu holenderskiej linii.

Poznań

Wizz Air jednak zdecydował się cofnąć pod naporem Ryanaira.

Dominacja irlandzkiej linii staje się ogromna. Niewątpliwie stara się przejąć

jak największą część nie tylko taniego ruchu obsługiwanego przez W6, ale i

czarterowego, który w Wielkopolsce jest bardzo duży. Tylko, jak w innych dużych aglomeracjach, KLM rozbudowuje ofertę i pewnie za niedługo

dołoży drugi rejs dziennie. I tu położenie geograficzne AMS jest atutem

konkurencyjnym.

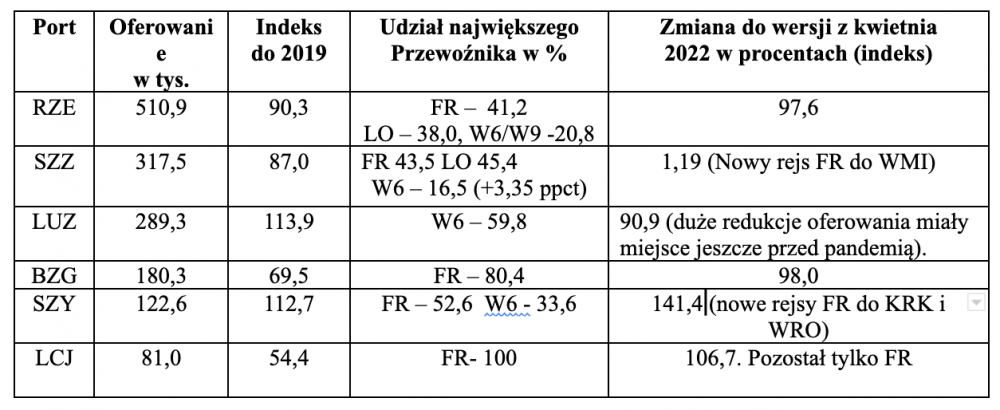

Mniejsze porty regionalne

Sześć najmniejszych portów zapewnia jedynie 5,3 proc. łącznego

oferowania. Udział jest większy niż pokazany pół roku temu dzięki powrotowi FR

na trasy krajowe. I tu powtórzmy ogólny komentarz z raportu kwietniowego: Porty te spełniają ograniczone funkcje wspomagające, uzupełniające. Są

uzależnione, w ogromnym stopniu, od planów i strategii ultra tanich linii. Poza

Lublinem wszystkie odnotowały bardzo duże spadki ruchu z tym, że należy tu

zaznaczyć, że w 2019 port lubelski miał spadek ruchu, do S2018, o 12 proc. Rzeszów ma swój ruch

atlantycki, który tu jest domeną LOT. Lufthansa przynajmniej na razie nie wraca na ten

rynek. W przypadku Szczecina spore

znaczenie ma i mieć będzie ruch krajowy, ze względu na położenie geograficzne

aglomeracji. LH, przynajmniej na razie, nie przywraca operacji do małych

portów, chodzi o RZE, BZG i LCJ, natomiast LOT, jak najszybciej, chce uzyskać,

choćby ograniczone, możliwości generowania ruchu tranzytowego. W przypadku pozostałych lotnisk kryzys pandemiczny powinien

spowodować poważną analizę ich realnych możliwości rynkowych w długim

horyzoncie czasowym.

Nowym zjawiskiem wartym odnotowania jest relatywnie duże oferowanie krajowe z/do Szyman. W znacznym stopniu to wakacyjno-turystyczny ruch koncentrujący się w sezonie letnim.

Podsumowanie

Jeżeli chcemy mieć aktualną wiedzę o tym, jak przewoźnicy

rozkładowi oceniają sytuację rynkową w Polsce i jak przewiduję trendy jej zmian

to musimy prawie na bieżąco śledzić zmiany w oferowaniu, cały czas porównując

je z sezonami przedpandemicznymi. Teraz jeszcze wyraźniej niż w kwietniu widzimy, jak

agresywny rynkowo jest Ryanair. To ma ogromny wpływ na działania innych tanich

linii, ale też - w najtańszym segmencie rynkowym, na taktykę i wyniki

przewoźników sieciowych, a szczególnie LOT-u.

Polska linia mocno się cofa, ale tu ogromne znaczenie ma

wojna w Ukrainie. Bardzo wiele zależy od tego kiedy i jak się ona zakończy. I

chodzi tu nie tylko o bezpośredni i tranzytowy ruch na Wschód, ale i

możliwości, choćby znaczącego przywrócenia sensownych operacji do

najważniejszych rynków azjatyckich.

Grupa LH bardzo dbając o rentowność połączeń mocno

ograniczyła swoją siatkę, utrzymując jednak podstawową ofertę do największych

polskich aglomeracji, zarówno dla ruchu bezpośredniego, wysokopłatnego, jak i

tranzytowego.

Ostrożna strategia głównego konkurenta LOT-u w segmencie ruchu sieciowego jest dodatkową zachętą dla KLM-u do rozszerzania oferty i podjęcia ostrej walki konkurencyjnej z liderami rynkowymi, czyli LOT-em i Grupą LH.

W segmencie tanich i ultra tanich przewozów tak na prawdę liczą się już tylko Ryanair i Wizz Air, z tym, że w niebywałym tempie rośnie przewaga tej pierwszej linii, Zauważmy, że błyskawicznie zmniejsza ona dystans jaki dzielił ją od W6 w tak ważnych portach, jak Gdańsk i Katowice, a równocześnie zwiększa przewagę w aglomeracji warszawskiej, we WRO i POZ.

Jest jednak bardzo prawdopodobne, że w kolejnych sezonach węgierska linia zmieni politykę handlową i taktykę rynkową w Polsce i podejmie walkę konkurencyjną o istotne zmniejszenie przewagi Ryanaira. Jest to chyba konieczne, aby jej ogólna strategia ultra szybkiego rozwoju w całej Europie mogła zostać zrealizowana. A niewątpliwym atutem będzie tu airbus A321neo, samolot z najniższymi kosztami na fotel. Jednak te 230 foteli będzie znacznie łatwiejsze do sprzedawania, gdy sytuacja rynkowa w pełni się znormalizuje i ustabilizuje.

Mniejsi tani gracze, tacy, jak easyJet, Norwegian i tanie spółki z grupy LH i AF/KLM, czyli Eurowings i Transavia zaczną, najprawdopodobniej, ponownie zwiększać swoje zainteresowanie polskim rynkiem. Jednak ogromna dominacja rynkowa FR i W6 pozostanie, naszym zdaniem, trwałym zjawiskiem rynkowym.

Michalzpoznania

Michalzpoznania

marcowy

marcowy jsg

jsg kidloco

kidloco krzysiekl

krzysiekl