Optymizm europejskich gigantów sieciowych

Krzysztof Loga Sowiński

Krzysztof Loga Sowiński

Trzy największe grupy lotnicze w Europie opublikowały swoje wyniki finansowe za I kw. 2022 r. Wszystkie odnotowały pokaźne straty, ale też wszystkie maja nadzieję na lepsze jutro.

Reklama

W ubiegłym tygodniu trzy największe europejskie holdingi sieciowych linii lotniczych przedstawiły swoje wyniki finansowe po I kw. 2022 r. Lufthansa Group (LHG), Air France/KLM Group (AF/KL) oraz International Airlines Group (IAG) poniosły wielomilionowe straty, ale prezesi trzech molochów są pełni optymizmu, o czym świadczą ich deklaracje składane podczas prezentowania rezultatów za pierwsze trzy miesiące br.

W sowim oświadczeniu do wyników za I kw. 2022 r. Carsten Spohr, prezes LHG, podkreślił, że obecnie świat doświadcza znaczenia, jakie ma współpraca między ludźmi. - Lotnictwo wnosi do tego istotny wkład - wzmacnia wymianę między ludźmi. Kontynuujemy naszą misję łączenia ludzi, kultur i gospodarek w zrównoważony sposób. Ograniczenia ruchu lotniczego zostały w dużej mierze przezwyciężone – dodał Spohr. Według szefa niemieckiego holdingu ostatnie kilka tygodni wyraźnie pokazało, jak wielkie jest pragnienie podróżowania. - Liczba nowych rezerwacji rośnie z tygodnia na tydzień, zwłaszcza w przypadku podróży wakacyjnych i turystycznych - stwierdził Spohr i jednocześnie zapowiedział wzmocnienie segmentu cargo, bo łańcuchy dostaw na całym świecie są nadal zakłócone, a popyt na lotnicze przewozy towarowe pozostaje wysoki.

Z kolei Benjamin Smith, prezes AF/KL zwrócił uwagę, że w I kw. 2022 r. nastąpiło ożywienie, pomimo utrzymującego się negatywnego wpływu wariantu omikron koronawirusa, sytuacji w Ukrainie i gwałtownego wzrostu cen paliw. - Grupa ponownie osiągnęła dodatni wynik EBITDA i odnotowała mocny wzrost rezerwacji na kolejne kwartały. Marzec był szczególnie zachęcający, ze znacznym wzrostem zapotrzebowania na ruch korporacyjny, co uzupełniło i tak już silny popyt na podróże wypoczynkowe i w celu odwiedzenia bliskich – podkreślił Smith.

Szef IAG, Luis Gallego, również zauważył, że popyt mocno się ożywia i że spodziewa się, że holding będzie rentowny już w drugim kwartale i w całym 2022 r. – Wyjazdy na wypoczynek o podwyższonym standardzie (premium) stanowią nadal najsilniejszy segment rynku, ale podróże służbowe są na najwyższym poziomie od początku pandemii. W wyniku rosnącego popytu liczba rezerwacji wygląda zachęcająco. Spodziewamy się osiągnąć 80 proc. pojemności 2019 r. w II kw. i 85 proc. w III kw. br. Oferowanie ma Północnym Atlantyku będzie bliskie powrotu do poziomów sprzed pandemii w III kw. 2022 r. Strata operacyjna Grupy zmniejszyła się znacznie w I kw. w porównaniu do ub. roku, przy czym nasze straty odzwierciedlają normalną sezonowość, wpływ wariantu omikron koronawirusa i koszty związane ze wzrostem działalności – dodał Gallego.

Tyle oświadczenia prezesów, które siłą rzeczy muszą mieć pozytywny wydźwięk, bo są kierowane do obecnych i potencjalnych akcjonariuszy. W przypadku oceny, jak radzą sobie wspomniane grupy ważniejsze i bardziej miarodajne od pogodnych komentarzy kierownictwa są twarde liczby. W celu porównawczym zestawiliśmy podstawowe dane operacyjne i finansowe trzech holdingów po I kw. 2022 r. i skonfrontowaliśmy je z analogicznym okresem 2019 r., czyli z czasem sprzed pandemii.

Dane zawarte w Tabeli 1 obejmują wyniki całych grup. W przypadku niemieckiego holdingu oznacza to pięć pasażerskich linii lotniczych: Austrian Airlines, Brussels Airlines, Eurowings, Lufthansa i SWISS. Ponadto do wyników Grupy zaliczone zostały przewozy towarowe wykonane przez Lufthansa Cargo. Pozostała działalność stanowią głównie usługi Lufthansa Technik.

Z kolei AF/KL, obok dwóch linii pasażerskich ujętych w nazwie Grupy, składa się także z przewoźnika budżetowego Transavia. Francusko-niderlandzki holding przewozi towary w ramach jednostki Air France/KLM Cargo. Reszta działalności to przede wszystkim obsługa techniczna samolotów, którą świadczy spółka Air France Industries/KLM Engineering & Maintenance.

Wreszcie IAG to linie Aer Lingus, British Airways, Iberia, LEVEL i Vueling. Grupa zajmuje się też przewozem towarów pod marką IAG Cargo. W odróżnieniu od dwóch pierwszych holdingów IAG nie oferuje usług technicznej obsługi samolotów. Pozostała działalność Grupy koncentruje się na programach lojalnościowych i ogólnych usługach biznesowych.

Powyższe zestawienie wymaga kilku wyjaśnień. ASK to Available Seat Kilometre, a więc dostępne fotelo-kilometry. RPK to Revenue Passenger Kilometre, czyli płatne pasażero-kilometry. ACTK I RCTK to parametry analogiczne do dwóch poprzednich odnoszące się do przewozów towarowych. Z kolei PLF i CLF to wskaźniki załadowania pasażerskiego i cargo. EBIT i EBITDA to wynik operacyjny, z tym że ten drugi nie obejmuje kosztów amortyzacji. Skrót pp oznacza punkty procentowe, bd brak danych, a nm wynik niemiarodajny.

Po pierwszym kwartale 2022 r. najwięcej pasażerów przewiózł AF/KL, ale niewiele mniej IAG. Największy spadek w liczbie przewiezionych podróżnych w stosunku do I kw. 2019 r. zanotowała LHG. Miała też najsłabszy PLF spośród trzech holdingów. Zupełnie inaczej wygląda sytuacja w przewozach cargo. Tu LHG góruje zarówno nad AF/KL, jak i zwłaszcza nad IAG. Warto zwrócić uwagę, że niemiecka grupa zatrudnia nadal najwięcej pracowników, bo prawie 105 tys. W trzech ostatnich latach prawie, co czwarty zatrudniony w LHG stracił pracę. Zwolnienia personelu w najmniejszym stopniu dotknęły AF/KL. Skala redukcji liczby samolotów jest zbliżona we wszystkich grupach i wynosi od 6 do 8 proc.

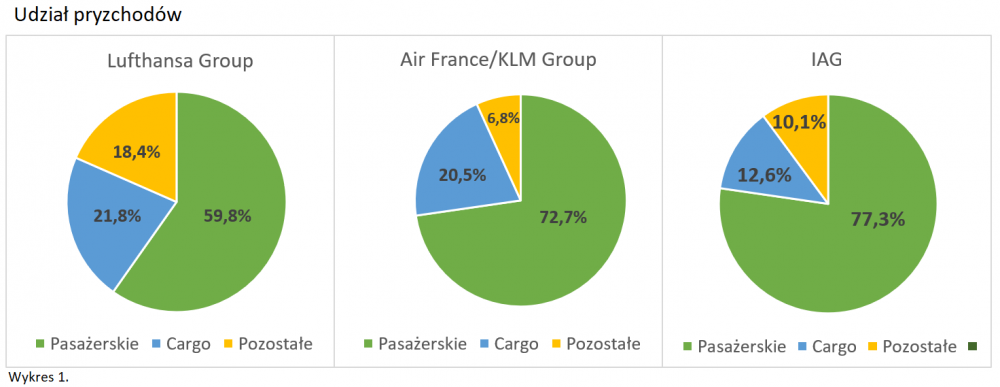

Przechodząc do wyników finansowych od razu widać, że pomimo słabych przewozów pasażerskich przychody LHG są najwyższe. To bez wątpienia zasługa operacji cargo, których udział we wszystkich przychodach holdingu w I kw. 2022 r. wyniósł prawie 22 proc. Pozostała działalność jednostek LHG przyniosła aż 18 proc. wpływów. Na dzień 31 marca 2022 r. przychody niemieckiego giganta pochodzą z przewozów osób tylko w niespełna 60 proc. W przypadku AF/KL to uzależnienie wynosi ok. 73 proc., a IAG aż 77 proc. Wykres 1 przedstawia udział przychodów z poszczególnych działalności trzech grup.

Wyniki finansowe I kw. br. na plus może bez obaw zaliczyć AF/KL, a zwłaszcza osiągnięcie dodatniego EBITDA w wysokości 221 mln euro. Niemniej wszystkie grupy poniosły dotkliwe straty operacyjne i netto. Najsłabiej wypadł IAG, co jest prawdopodobnie spowodowane gorszymi od rywali rezultatami przewozów towarowych, a także brakiem segmentu obsługi technicznej, które dały jego konkurentom przewagę. Warto zwrócić uwagę, że wysokie przychody LHG nie przyczyniły się do osiągniecie lepszego wyniku operacyjnego z uwagi na zatrudnienie, które przewyższa dwukrotnie IAG i o 30 tys. pracowników AF/KL.

Każda z porównywanych grup chwali się ilością wolnych środków pieniężnych, co ma oczywiście uspokoić obawy akcjonariuszy. LHG wskazuje, że jej płynność gotówkowa po I kw. 2022 r. wynosi 9,7 mld euro. Dla AF/KL ta kwota to 10,8 mld euro, a dla IAG aż 12,4 mld euro. AF/KL i LHG prezentują też kalendarze spłat swojego zadłużenia, z których wynika, że najtrudniej będzie w latach 2024- 2026, kiedy wymagalne kredyty wyniosą ok. 3 mld euro.

Na zakończenie trzeba zwrócić uwagę, że co prawda pierwszy kwartał roku nie jest w pełni miarodajny do oceny, jak poradzą sobie największe europejskie grupy lotnicze w 2022 r., to niemniej osiągnięte wyniki wskazują, że giganci są na dobrej drodze do wyjścia z pandemicznej zapaści. Oznacza to, że na rynku polskim trwać będzie ciągła i silna walka konkurencyjna z udziałem zachodnich potentatów. Nadzieje, że pandemia COVID-19 osłabi te grupy w sposób znacznie mocniejszy niż polskiego, narodowego przewoźnika okazały się płonne. AF/KL, LHG i IAG dołączają powoli do gry o polskie niebo, którą już wcześniej rozpoczęły linie budżetowe, czyli Ryanair i Wizz Air.

Fot.: Materiały prasowe

gość

gość

jsg

jsg demar

demar krzysiekl

krzysiekl