Raport oferowania w sezonie "Lato 2022". Analiza sytuacji konkurencyjnej LOT-u

Marek Serafin

Marek Serafin

Zanim przejdziemy do podsumowania sytuacji w lecie 2022, pod

kątem oferowania, pokażemy układ

sytuacji konkurencyjnej na najważniejszych kierunkach europejskich. Chodzi tu o linie sieciowe i LOT.

LOT nie publikuje

szczegółowych danych dotyczących rentowności nie tylko poszczególnych połączeń,

ale i ich grup. W tej sytuacji ogromne znaczenie ma choćby ogólna analiza jego

pozycji konkurencyjnej na najważniejszych trasach, tych, które dzięki wciąż znacznemu

potencjałowi ruchu wysokopłatnego – biznesowego, mają decydujące znaczenie dla

rentowności siatki połączeń średniego zasięgu polskiego przewoźnika.

Liczbę dziennych połączeń podajemy według rozkładu we wrześniu i październiku, gdy przewoźnicy przyjmują, że okres pandemii będzie zakończony, a kryzys ukraiński wyjdzie z najostrzejszej, wojennej fazy. We wcześniejszych miesiącach niektórzy przewoźnicy, a głównie LOT, mają zmniejszone oferowanie zazwyczaj o jeden rejs dziennie.

Rynki Grupy Lufthansa – z/do Warszawy

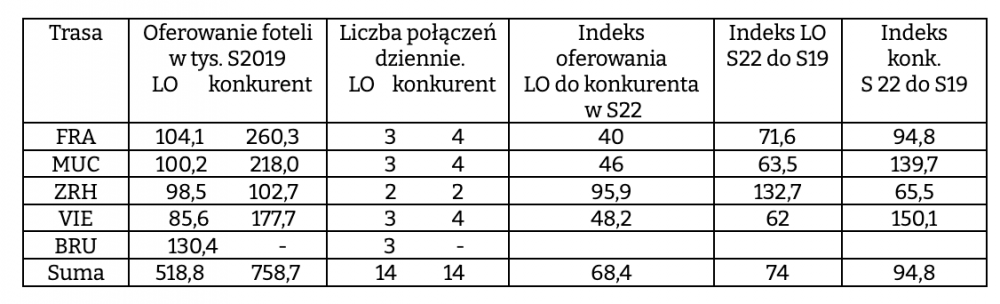

Połączenia hubowe (FRA, MUC, ZRH, VIE) z Warszawy

W obu hubach LH niemiecki przewoźnik zdobył ogromna przewagę. Wiele lat przed pandemią ponownie wprowadził rejs nocujący w WAW, co było najbardziej widomym znakiem znacznego pogorszenia relacji. W ten sposób uniezależnił się od LO, jeżeli chodzi o dowóz do Frankfurtu (FRA) i przywóz do WAW, od wczesno-porannego rejsu LO. Na MUC, w S19 istniał pełny parytet. Teraz na FRA liczby dziennych połączeń obu linii nie zmieniły się, natomiast przewaga LH w liczbie foteli gwałtownie wzrosła. Obecnie, w okresie pandemii kolejnym wrogim aktem ze strony partnera/konkurenta jest wprowadzenie czwartego rejsu z MUC. Trudno o lepszy dowód, że niemiecka linia traktuje plany LOT-u dotyczące skokowego rozwoju w EŚW i nie tylko, jako zagrażające jej pozycji.

Właściwie

takie samo jest wytłumaczenie wprowadzenia przez Austriana (OS) czwartego rejsu z Wiednia (VIE).

Przed pandemią to LOT miał przewagę na tej trasie. Obecnie mamy do czynienia z

pełną dominacją Austrian. Taka sytuacja oznacza, że na tych kluczowych połączeniach, przy ośmiu

rejsach dziennie LH i czterech OS zakres współpracy code share z LO uległ

bardzo znacznemu ograniczeniu. Większość funkcji dowozowych i rozwozowych ruchu

tranzytowego obie linie wykonują własnymi rejsami.

Inaczej wygląda układ konkurencyjny na dwóch pozostałych połączeniach hubowych. Bruksela (BRU) to nadal „perła w koronie” siatki LO. Brussels Airline (SN) wciąż nie przywraca połączenia do WAW, choć tu ruch unijny stanowi podstawę przychodów linii lotniczych. Wygląda na to, że i w przyszłości polska linia będzie dominowała nad belgijskim konkurentem.

W przypadku Zurychu (ZRH) SWISS (LX) ostrożnie

wraca na rynek i po raz pierwszy od bardzo wielu sezonów mamy tu do czynienia z

parytetem. Jednak to prawie na pewno tylko kwestia czasu, gdy szwajcarska linia

dołoży trzeci rejs dziennie i zdobędzie znaczna przewagę rynkową.

Połączenia jednostronnie obsługiwane przez LO z/do Warszawy

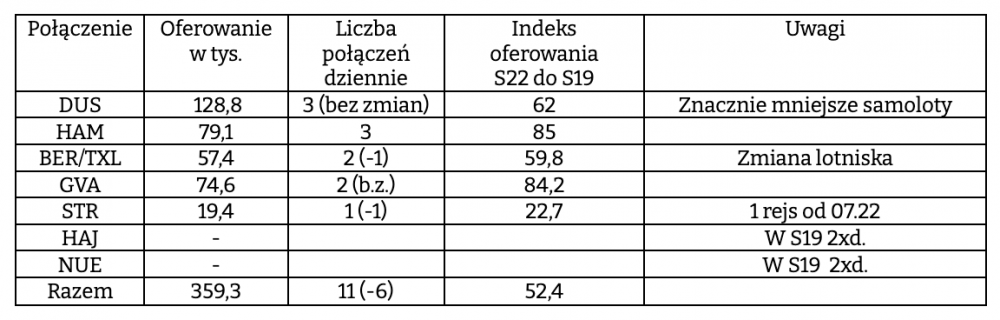

LOT ostrożnie, stopniowo wraca na niehubowe połączenia niemieckie. Nadal nie będzie operował do dwóch mniejszych punktów, a pełną ofertę ma tylko do DUS i HAM, choć w obu przypadkach wykorzystuje znacznie mniejsze samoloty.

Przed pandemią LOT stopniowo zmniejszał przewagę grupy LH, jeżeli chodzi o oferowanie pomiędzy Polską i krajami grupy. W sezonie Lato 2022 układ zmienia się radykalnie. Oferowanie LO spadnie aż o 36,7 proc. – do poziomu 878, a konkurenta o 23 proc. – do poziomu 1930. Warto też zauważyć, że przed pandemią Grupa była bardziej agresywna rynkowo w portach regionalnych a obecnie jest bardziej aktywna w WAW.

Istotne jest też porównanie oferowania krajowego LO, zasilającego jego hub warszawski i oferowania Grupy z punktów regionalnych w Polsce – bez WAW. LO oferować będzie 1227,7, spadek o 15 proc, a Grupa 1172 tys. – spadek aż o 32 proc. Grupa bardzo ostrożnie odbudowuje swoją siatkę do polskich portów regionalnych. W tym porównaniu należy jednak uwzględnić, że obecnie na połączeniach krajowych LO dominuje ruch bezpośredni, a na rejsach Grupy, najprawdopodobniej, ruch tranzytowy.

Zachodnia Europa

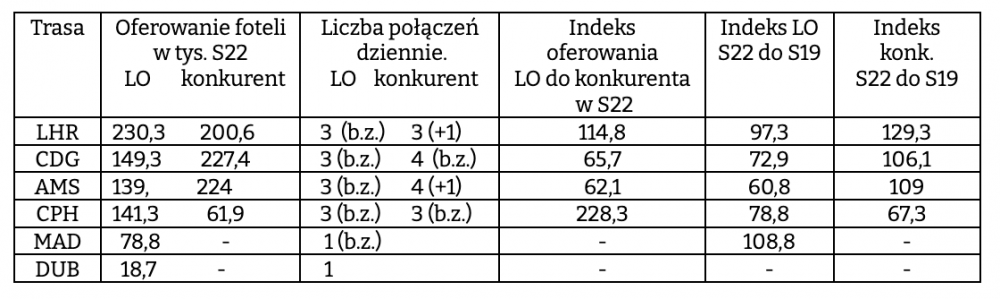

Połączenia z WAW do hubów konkurentów sieciowych – spoza Grupy LH

Tak ogromna przewaga LOT na SAS wynika z faktu, że SAS (SK) stopniowo przywraca swój rozkład prze-pandemiczny, dochodząc do trzech rejsów dziennie, w robocze dni tygodnia, dopiero od września. W przypadku Dublina (DUB) – AerLingus (EI) zszedł z połączenia w W18/19, a LO wchodzi na nie w czerwcu 2022, z rejsami w niektóre dni tygodnia. Oczywiście tu bardzo trudnym konkurentem jest Ryanair (FR).

Na trzech bardzo ważnych połączeniach sytuacja zmieniła się dość zdecydowanie i to na niekorzyść LOT-u:

- W przypadku Londyn Heathrow (LHR), super rentownej trasy, BA dołożył trzeci rejs zdecydowanie ostrzej konkurując z polska linią,

- W Amsterdamie (AMS) w S19 to LOT miał przewagę w liczbie foteli. Teraz KLM dokłada czwarty rejs i zaczyna zdecydowanie dominować na połączeniu.

- W Paryżu (CDG) w S19 LOT oferował prawie tyle samo foteli co AF, teraz przewaga francuskiej linii jest ogromna.

W przypadku Madrytu (MAD) polska linia pozostaje jedynym sieciowym operatorem, ale przy tylko jednym rejsie dziennie jego oferta tranzytowa jest bardzo ograniczona. Tu o ruch bezpośredni, wrażliwy cenowo musi konkurować z Wizz Airem (W6)

Na połączeniu WAW – ARN SAS dopiero od września podejmie rzeczywista konkurencję z LO.

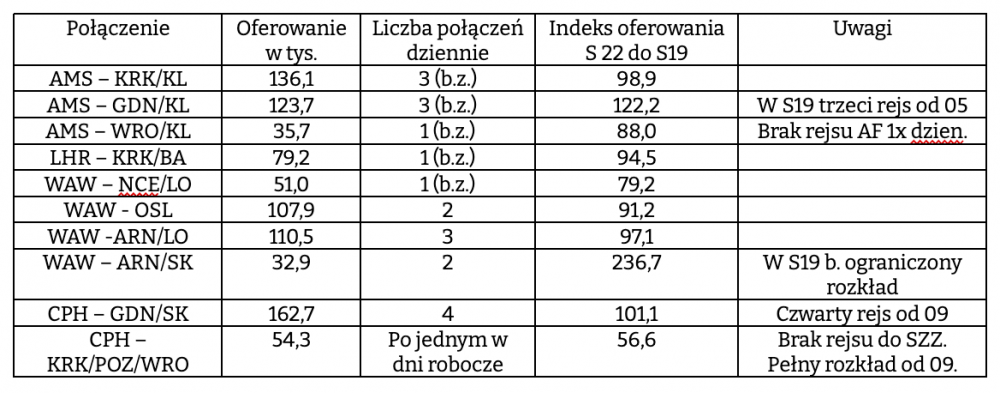

W przypadku Grupy AF/KL widzimy, że atakuje ona, a właściwie KL, ławą, czyli i w WAW i w portach regionalnych. Jej konkurencja z LH staje się zdecydowanie ostrzejsza, szczególnie, gdy uwzględnimy znaczny spadek oferowania niemieckiej Grupy w portach poza-warszawskich.

Natomiast LOT ma jak widać minimalną siatkę pozahubową. Przywraca na tych rynkach wszystkie połączenia, ale zmniejsza liczbę foteli wykorzystując znacznie mniejsze niż przed pandemią samoloty. W tym kryzysowym czasie ogromne, pozytywne znaczenie ma dla LO duża flota regionalnych odrzutowców z rodziny Embraer.

Dla SAS GDN jest zdecydowanie ważniejszy rynkowo niż WAW oraz niż wszystkie inne polskie punkty regionalne razem wzięte.

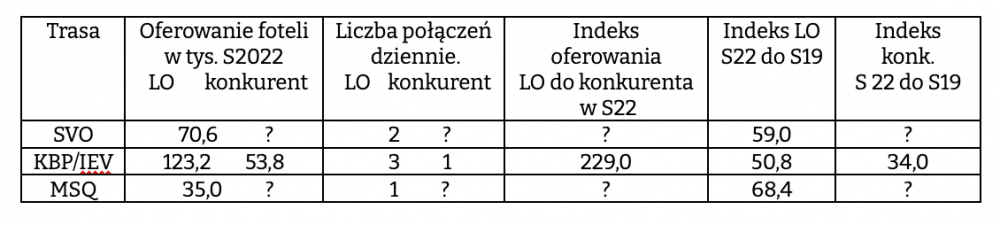

Europa Środkowo-Wschodnia.

Operacje do hubów konkurentów.

Podajemy w tej tabeli i lotnisko moskiewskie i mińskie, chociaż w wygenerowanych danych dla tych portów jest jedynie oferowanie LOT-u – od maja. Jednak albo dwie strony, czyli i LOT i Aeroflot i Belavia faktycznie uruchomią operacje pomiędzy swoimi hubami, albo rejsów w ogóle nie będzie. Jednostronne operacje są tu praktycznie niemożliwe. Nie ma rejsów CSA do WAW. Czeski przewoźnik schodzi już z europejskiego rynku linii sieciowych. Specyficznym, ale w obecnych realiach rynkowych, rzeczywistym konkurentem LOT-u na połączeniu do BUD jest W6.

Jeżeli chodzi o linie sieciowe bazowane w EŚW to w grze pozostał tylko LOT. Oczywiście to nie znaczy, że może stać się regionalnym dominatorem. W przypadku przewozów tranzytowych interkontynentalnych i na średnim zasięgu ogromną ofertę, którą będzie stopniowo rozwijana, ma Grupa Lufthansy. Grupa AF/KLM będzie coraz bardziej aktywna stosując w regionie podobną do polskiej strategię. A przy obecnych strukturalnych zmianach na rynku coraz groźniejszym konkurentem są i będą dwie ultra-tanie linie – Ryanair i Wizz Air. Na rosnącej liczbie połączeń będą miały ofertę bezpośrednią tam, gdzie LOT może zaproponować jedynie połączenie tranzytowe.

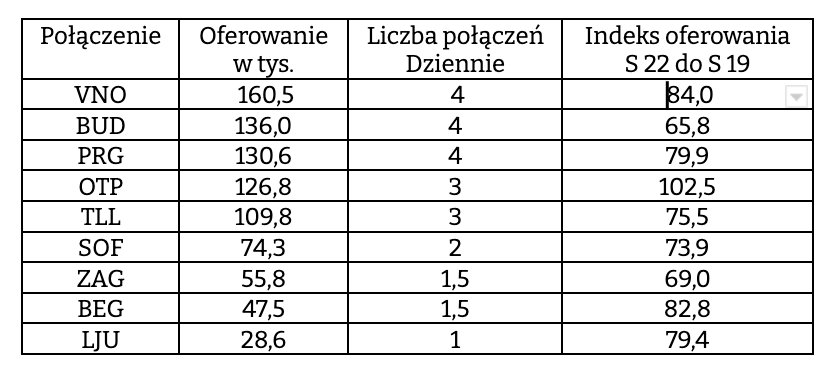

Najważniejsze aglomeracje regionu z jednostronnymi operacjami (sieciowymi) LO z WAW

Liczba

częstotliwości dziennie z 0,5 – np. 1,5 oznacza, że jeden z rejsów jest

wykonywany tylko w niektóre dni tygodnia. Na zdecydowanej

większości powyższych połączeń przed pandemią istniał bardzo duży potencjał

ruchu wysokopłatnego i tranzytowego, w tym północnoatlantyckiego.

Ten pierwszy segment rynkowy wraca wolniej, ale i tak dość szybko rejsy te

powinny stać się ponownie wysoko - rentowne. Jeżeli chodzi o ruch

interkontynentalny to tu największym problemem jest wojna w Ukrainie. Niestety

w tym przypadku jakiekolwiek prognozowanie obarczone jest ogromnym ryzykiem

błędu.

Podsumowanie

Wiele uwag ogólnej natury zamieściliśmy w poprzednich

częściach. Teraz warto zwrócić uwagę na kilka kwestii. W przypadku ogromnych perturbacji i zawirowań na

rynku ogromne znaczenie dla linii lotniczych i lotnisk ma jak najwcześniejsze

dostrzeżenie w którą stronę zmiany te zmierzają i jaka jest i będzie strategia

konkurentów. Na przykładzie rynku polskiego widzimy, że

europejscy giganci, ale również grupa średniaków, stosują ogólną strategię

europejską nie próbując niuansować jej, dostosowywać w znacznym stopniu, do

specyficznej sytuacji lokalnej. Uważają, że czynniki wspólne mają teraz

decydujące znaczenie. Bardzo ważne jest też to, że ogromny wpływ na wybór

strategii ma sytuacja finansowa danego

przewoźnika, jego zdolność kredytowa.

Sezon Lato 2022 jest bardzo ważny, gdyż

najprawdopodobniej, to ostatni, lub prawie ostatni sezon, w którym tak

istotnym, wręcz decydującym czynnikiem jest pandemia. Tu największą niewiadomą

pozostają najważniejsze rynki azjatyckie, w tym chiński. Wygląda na to, że obecny sezon stanowi okres, gdy przewoźnicy

coraz aktywniej starają się wejść w fazę postcovidową.

Na koniec warto w kilku zdaniach określić obecne europejskie

strategie głównych graczy na polskim rynku. LOT odbudowuje siatkę w sposób dość ostrożny.

Widać wyraźnie dbałość o bieżący wynik i płynność finansową. Na pewno pewien

wpływ mają tu azjatyckie i transsyberyjskie problemy linii. Polska linia

zdaje też sobie sprawę, że ewentualne pozyskanie kolejnej transzy pomocy

finansowej ze strony rządu będzie miało wieloletnie limitujące konsekwencje

unijne. Dodatkowo dużymi krokami zbliża się okres, gdy LOT powinien zacząć

spłacać kolejne raty kredytu rządowego.

Grupa Lufthansy też stosuje dość ostrożną

strategię, jednak znacznie szybciej niż LOT odbudowuje swoją siatkę połączeń

zasilających huby. W tym przypadku

sytuacja finansowa i zdolność kredytowa nie stanowią czynnika ograniczającego.

Grupa AF/KL traktuje kryzys pandemiczny, jako szansę na umocnienie swojej pozycji na

wielu rynkach. Lideruje tu KLM, który prawie od początku pandemii godził się na

operacje z bardzo niskimi współczynnikami wykorzystania miejsc pasażerskich.

Więcej niż symboliczne znaczenie ma uruchomienie w okresie pandemii nowego

rejsu do Poznania i dołożenie czwartej częstotliwości na połączeniu do

Warszawy.

Strategia Ryanaira jest najbardziej wyrazista i

dla wielu obserwatorów wręcz szokująca. Irlandzka linia chce w sposób skokowy

zwiększyć swój udział w rynku i region EŚW traktuje, jako jeden z tych gdzie

potencjał wzrostowy i tempo wychodzenia z kryzysu są największe. W tym przypadku sytuacja finansowa jest bardzo

mocnym atutem a nie czynnikiem ograniczającym.

Wizz Air chce rozwijać się znacznie szybciej niż

rynek, ale jednak wolniej niż Ryanair. Najprawdopodobniej powodem jest tu nie aż tak

wspaniała sytuacja finansowa i tak ogromna zdolność kredytowa.

gość

gość

marcowy

marcowy jsg

jsg kidloco

kidloco krzysiekl

krzysiekl