Wizz Air i Ryanair: Koniec roku 2021 przynosi obawy o następny

Krzysztof Loga Sowiński

Krzysztof Loga Sowiński

Łączne wyniki obu linii budżetowych w grudniu 2021 r. okazały się rozczarowujące. Wizz Air poradził sobie lepiej, ale początek 2022 r. nie zapowiada się zachęcająco.

Reklama

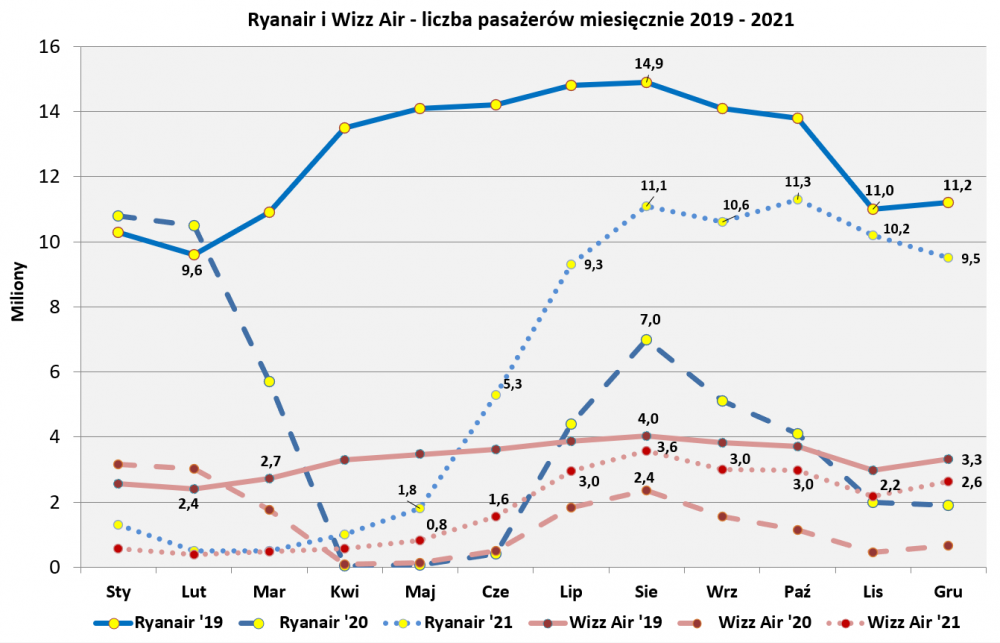

Przed wybuchem pandemii grudzień dla obu największych linii budżetowych na rynku polskim był zazwyczaj znacznie lepszy od listopada. W zakończonym właśnie roku ta prawidłowość potwierdziła się tylko u jednego z tych przewoźników. W ostatnim miesiącu 2021 r. Wizz Air i Ryanair przewiozły o 230 tys. mniej pasażerów niż w ubiegłym miesiącu. Na pokłady Wizz Aira zawitało 2,6 mln pasażerów tj. o 466 tys. i 21 proc. więcej niż w listopadzie. Natomiast Irlandczycy przewieźli 9,5 mln podróżnych, czyli o 700 tys. i 6,9 proc, mniej niż w poprzednim miesiącu.

W grudniu ub.r. różnica w liczbie przewiezionych pasażerów przez obu przewoźników wyniosła 6,9 mln. W sumie Ryanair i Wizz Air przewieźli 12,1 mln klientów, co oznacza spadek o 1,9 proc. w porównaniu z przedostatnim miesiącem 2021 r. Względem grudnia 2020 r. kwoty obsłużonych pasażerów wzrosły o 400 proc. (Ryanair) i 296 proc. (Wizz Air). Wykres 1 przedstawia miesięczne wyniki przewozowe w latach 2019-2021.

Wykres 1.

Wydaje się, że w grudniu 2021 r. Ryanair wpadł ponownie w szpony koronakryzysu. Linia odnotowała rezultaty sprzeczne z historycznymi, przed pandemicznymi trendami. W przeszłości świąteczny grudzień przynosił ożywienie ruchu lotniczego w Europie. Teraz, z uwagi na rozwijające się zagrożenie wariantem omikron COVID-19 wiele krajów, zwłaszcza w Europie Zachodniej, wprowadziło ponownie restrykcje w podróżowaniu. Jak widać zapowiadane przez Irlandczyków cięcia połączeń i oferowania zmaterializowały się już w ostatnim miesiącu ub.r.

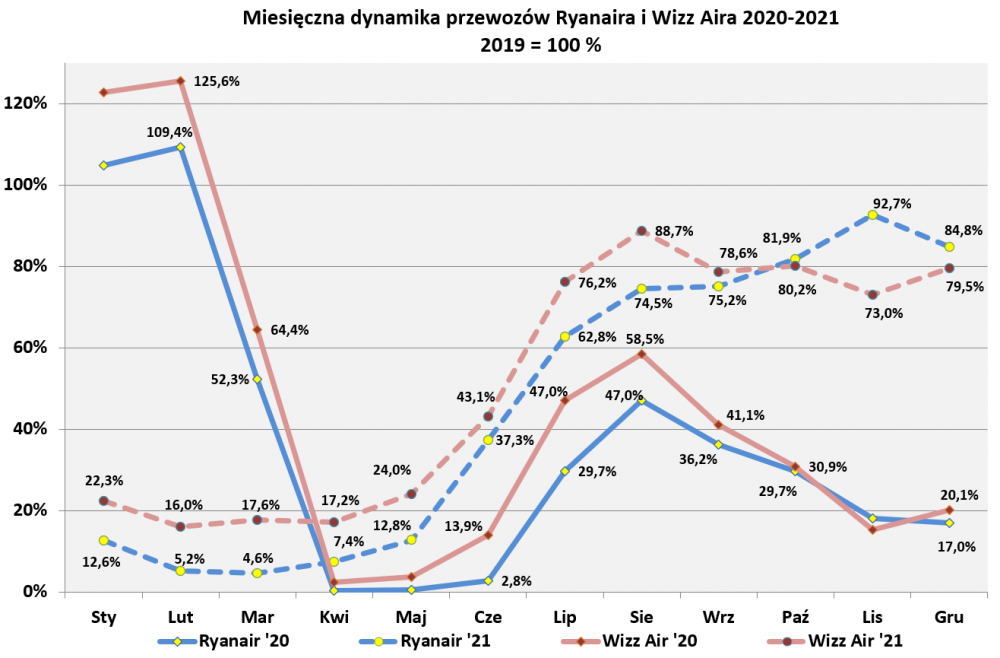

Grudniowe wyniki oznaczają też kres pościgu Ryanaira za przewozami z 2019 r. Przez dziewięć miesięcy (od kwietnia do listopada) 2021 r. linia z Dublina zbliżała się do rezultatów sprzed dwóch lat dochodząc w listopadzie do poziomu prawie 93 proc. W grudniu nastąpił regres o 7,9 punktu procentowego, czyli do 84,8 proc. Wizz Air też nie może pochwalić się lepszymi danymi. Jego pogoń za wynikami 2019 r. zachwiała się już we wrześniu zeszłego roku. W listopadzie była na poziomie 73 proc., a w grudniu wzrosła o pona 6 punktów procentowych i osiągnęła pułap 79,5 proc. Wykres 2 ilustruje stopień zbliżania się obu przewoźników do liczb z 2019 r.

Wykres 2.

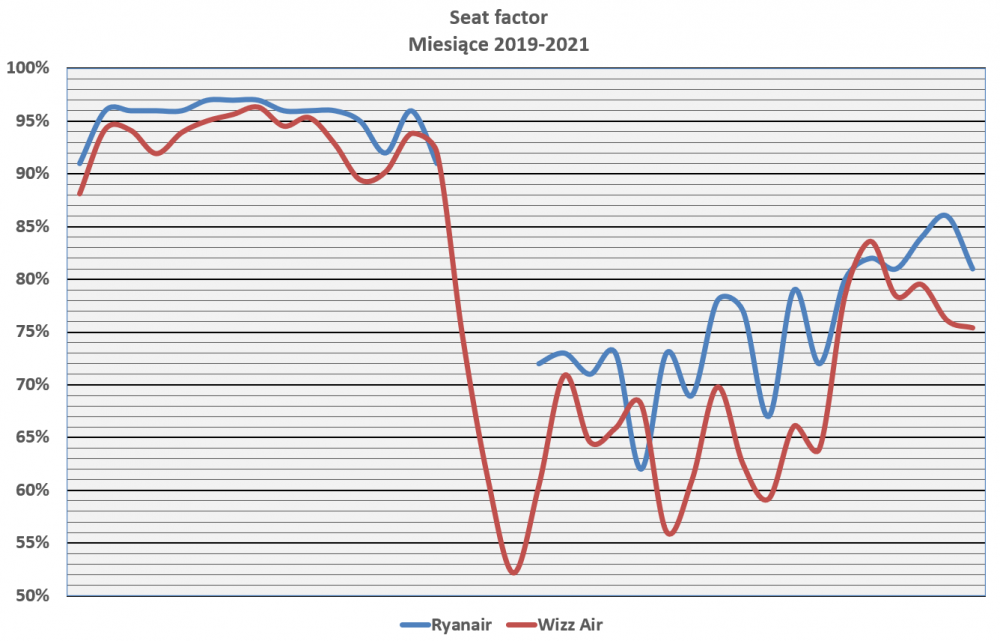

Ryanair góruję nad Wizz Airem nie tylko w kwestii dynamiki liczby pasażerów, ale również w przypadku wskaźnika wypełnienia foteli (Seat Factor, SF). W stosunku do listopada Wizz Air stracił niespełna 1 punkt procentowy osiągając SF na poziomie 75 proc. Natomiast SF Ryanaira w tym samym okresie wyniósł 81 proc. i był gorszy o 5 punktów procentowych względem listopada ub.r. Przewaga Irlandczyków w tym elemencie występuje od wielu miesiecy. Na Wykresie 3 przedstawiono miesięczne SF obu przewoźników, gdzie widać wyraźnie wyższy wskaźnik osiągany przez Ryanaira. Dopiero po wybuchu pandemii Wizz Airowi udało się kilka razy pokonać rywala.

Wykres 3. W drugim kwartale 2021 r. Ryanair nie podał danych o SF.

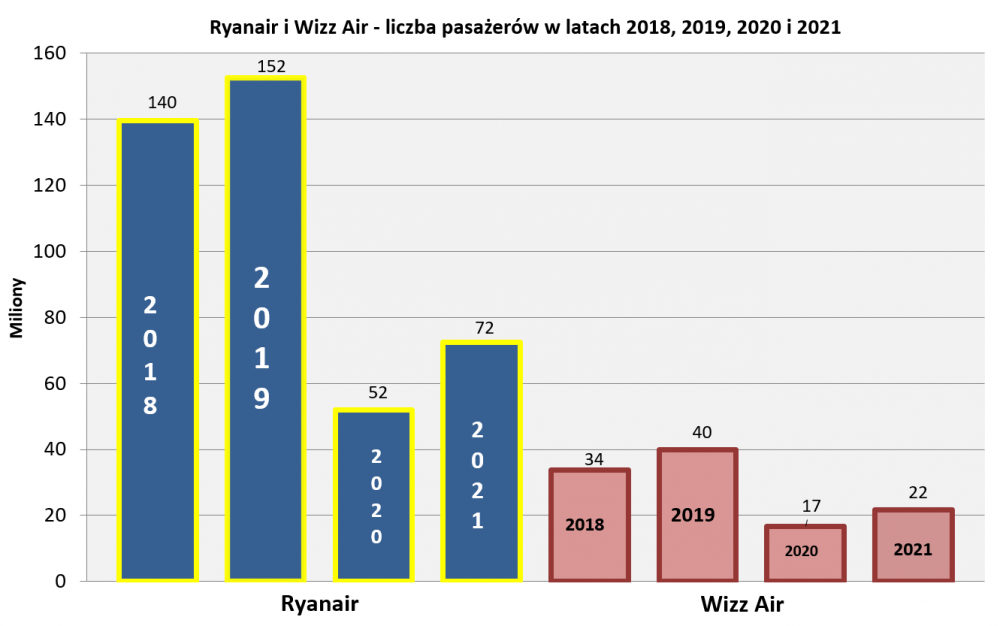

Bilans roku 2021 dla obu linii jest pozytywny. Wizz Air w ub.r. przewiózł 21,7 mln pasażerów, a Ryanair 72,4 mln. To więcej niż w 2020 r., odpowiednio o 30 i 39 proc. W przypadku Wizz Aira różnica na plus wyniosła ponad 5 mln, a w przypadku Ryanaira ponad 20 mln. W porównaniu do 2019 r. irlandzki przewoźnik przewiózł 48 proc. pasażerów, a Wizz Air 54 proc. Wykres 4 obrazuje liczby podróżnych przewiezione przez obie linie w latach 2019, 2020 i 2021.

Wykres 4.

Wydaje się, że słaby grudzień 2021 r. zwiastuje nadejście kolejnych złych miesięcy. Można stwierdzić bez obawy popełnienia dużego błędu, że trzy ostatnie miesiące sezonu Zima 2021/2022 będą złe. Potwierdzają to zapowiedzi masowego zawieszania połączeń. Ostatnio Micheal O’Leary podwoił prognozę straty za rok księgowy 2022 (czyli okres od kwietnia 2021 r. do marca 2022 r.) holdingu Ryanaira. Omikron już daje się w znaki Europejczykom, a do jego ostatniego słowa jest jeszcze bardzo daleko.

Trzy pierwsze miesiące 2022 r. będą z pewnością stracone. Szansą na ożywienie ruchu pasażerskiego w Europie są święta wielkanocne przypadające w tym roku w drugiej połowie kwietnia, a wiec już w pełni wiosny, zwłaszcza na południu Starego Kontynentu. Warunkiem realizacji tego optymistycznego scenariusza jest wygaszenie omikronowej fali pandemii na przełomie marca i kwietnia br. Dodatkowym i zarazem nieprzewidywalnym wymogiem jest niepojawienie się kolejnego wariantu COVID-19.

Fot.: Materiały prasowe

gość

gość

pcharasz

pcharasz marcowy

marcowy