Barometr świat: W czerwcu bardziej zauważalna poprawa

Marek Serafin

Marek Serafin

Oczekiwaliśmy, że czerwiec będzie miesiącem znaczącej poprawy na rynku podróży międzynarodowej, przede wszystkim, w Europie. I rzeczywiście spadek ruchu w porównaniu z czerwcem 2019 był mniejszy niż w maju 2021 o prawie 9 ppct, ale to wciąż ponad 69 proc.

Reklama

Prawdopodobnie wyniki lipca i sierpnia będą jeszcze nieco lepsze, ale teraz najważniejsze pytania dotyczą jesieni i sezonu Zima 2021/2. Niestety grozi nam czwarta fala pandemii, między innymi dlatego, że akcje szczepień przebiegają, w wielu krajach europejskich, poniżej oczekiwań. Dotyczy to również Polski. I tylko boom na rynku przewozów cargo trwa w najlepsze.

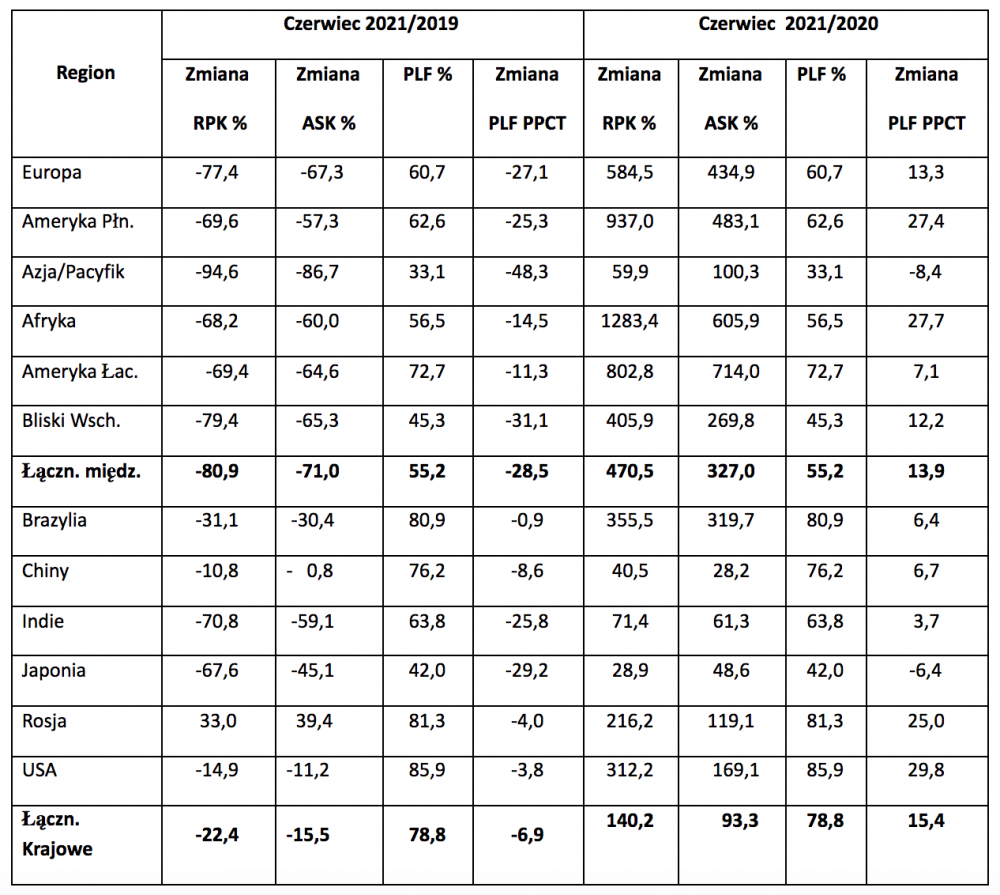

Aby dać pełniejszy obraz sytuacji podajemy dane w porównaniu zarówno z rokiem 2020, jak i 2019. Dane przewozowe IATA - czerwiec (według przewoźników z danego obszaru): RPK, ASK, w porównaniu z czerwcem 2019 oraz PLF. Te same dane w porównaniu z rokiem 2020.

Wyniki globalne zniekształca wciąż poprawiająca się sytuacja na ogromnych rynkach krajowych w Ameryce Północnej. Dopiero rozbicie na segment podróży międzynarodowych i domestic pozwala nam lepiej zrozumieć obecną sytuację. Patrząc na imponujące wzrosty do czerwca 2020 musimy pamiętać, że poza Azją, rok temu mieliśmy do czynienia z ogromnymi ograniczeniami w podróżowaniu. Pod drugą tabelą podajemy komentarz do całości wyników.

Przewozy międzynarodowe i krajowe: czerwiec 2021 do czerwca 2019 i czerwca 2020.

Dane dotyczące przewozów krajowych w Indiach w kwietniu 2020 nie były dostępne. Na niektórych rynkach tak niebywale wysokie indeksy przewozów i oferowania w porównaniu z kwietniem 2020 wynikają z prawie pełnych lock-down-ów rok temu.

W odróżnieniu od maja poprawa wskaźników globalnych i w wielu ważnych obszarach i segmentach ruchu była wyraźna była. Jednak o przełomie, o punkcie zwrotnym, nie możemy jeszcze mówić. Nadal rynki przewozów krajowych i międzynarodowych to dwa zupełnie różne światy. Te pierwsze mają zdecydowanie mniejsze spadki przewozów i duże wyższe PLF-y. W czerwcu większość rynków międzynarodowych, w tym europejski, zanotowały jednak istotną poprawę. W przypadku linii europejskich spadek tego typu przewozów, w porównaniu z rokiem 2019 był o 6,7 ppct mniejszy niż w maju. Natomiast LF był wyższy niż w maju, tylko o 1,4 ppct. Jak widzimy przewoźnikom bardziej zależy na pobudzaniu rynku i wykorzystywaniu niezagospodarowanych zdolności przewozowych niż żyłowaniu parametrów. Wciąż prawie zamrożony jest rynek przewozów międzynarodowych w Azji. Oczywiście oznacza to nie tylko utrzymujące się ogromne spadki tych przewozów u linii z tego kontynentu, ale i u wszystkich innych na trasach z i do krajów azjatyckich.

Drastycznie niski LF oznacza, że przewoźnicy azjatyccy operują często praktycznie tylko po to, aby oferować transport towarów, wiedząc, że kabiny pasażerskie będą wykorzystane w niewielkim stopniu. Czerwiec był kolejnym miesiącem znacznej poprawy na rynku podróży krajowych w USA. Spadek, w porównaniu z 2019 był mniejszy o 11,8 ppct niż w maju. Natomiast LF był już na bardzo dobrym poziomie, wyższym aż o 6,8 ppct niż w maju tego roku. Te połączenia, najprawdopodobniej były, pod względem rentowności, na plusie. Rynek podróży krajowych w Chinach, po dwóch miesiącach wzrostów, odnotował spadek do 2019. Jednak LF był na przyzwoitym poziomie, choć znacznie niższy na trasach domestic w USA. Natomiast linie rosyjskie odnotowały tu nieprawdopodobny wzrost o 33proc. Przewoźnicy zwiększyli tu oferowanie w sposób niebywały, starając się wykorzystać samoloty niezagospodarowane na połączeniach międzynarodowych. Ale główny powód tak ogromnego wzrostu popytu, to najprawdopodobniej, ruch wakacyjny, który w latach ubiegłych podróżował zagranicę.

Przewozy cargo

Czerwiec 2021 i porównanie z 2019 i z 2020. W czerwcu przewozy cargo, mierzone w CTK (tono-kilometrach cargo), wzrosły, w porównaniu z czerwcem 2019, aż o 9,9 proc. Oferowanie było mniejsze 10,7 proc., a CLF wyniósł aż 56,5 proc poprawiając się aż o 10,7 ppct. W porównaniu z 2020 przewozy były większe o 25,3 proc.a oferowanie było większe 24,8 proc. Współczynnik wykorzystania pojemności frachtowej CLF wzrósł o 0,2 ppct. Wyniki regionalne - czerwiec 2021 do 2019 i do 2020.

Linie europejskie: Do 2019 wzrost przewozów w CTK o 6,7proc,, przy spadku oferowania aż o 15,0 proc. CLF wyniósł aż 62,6 proc. - poprawa aż o 12,7 ppct. Do 2020, odpowiednio, wzrost przewozów o 34,6 proc., wzrost oferowania o 28,1 proc., poprawa CLF-u o 6,2 ppct.

Przewoźnicy azjatyccy: Do 2019 wzrost przewozów o 0,9 proc., spadek oferowania aż o 21,6 proc. CLF: 67,6 proc. (+15,0 ppct). Do 2020: Przewozy: +22,0 proc. oferowanie: wzrost o 19,4 proc. CLF: +1,5 ppct.

Przewoźnicy północnoamerykańscy: Do 2019 wzrost przewozów aż o 24,0 proc. wzrost oferowania jedynie o 3,7proc. CLF – 45,8 proc. (+7,5 ppct). Do 2020: Wzrost przewozów o 16,1 proc. wzrost oferowania o 27,9 proc., spadek CLF-u o 4,7 ppct.

W przewozach cargo branża wciąż “zarabia na pandemii”. Szczególnie, gdy dodamy do rewelacyjnych, rekordowych danych przewozowych, szczątkową, ale reprezentatywną wiedzę o ogromnych wzrostach wpływów jednostkowych cargo, u gigantów europejskich, według sprawozdań finansowych za 2020 rok oraz o ogromnych wzrostach przychodów z przewozów frachtowych według danych IATA w pierwszych miesiącach pierwszy 2021. Jak widzimy transport medykamentów, a przede wszystkim, szczepionek, bardzo opłaca się. Tak świetnej sytuacji sprzyja też ogólna poprawa globalnej sytuacji ekonomicznej i stopniowy wzrost aktywności gospodarczej. Kolejne wydarzenia bezprecedensowe to współczynniki wykorzystania pojemności frachtowej będące obecnie na niepotykanych w historii poziomach. We wzrostach przewozów przodują linie z Ameryki Północnej. Powodem jest, w znacznym stopniu, zaangażowanie w przewozy medykamentów, a, przede wszystkim, szczepionek produkowanych w USA. Tak dobra sytuacja na rynku przewozów cargo ma szczególne znaczenie dla przewoźników, którzy dysponują znaczącymi flotami samolotów All-cargo. To wiele linii azjatyckich, a w Europie giganci, tacy, jak Lufthansa i Air France. Chodzi o te linie, które dysponują bardzo dużymi flotami największych samolotów szerokokadłubowych, również w wersji pasażerskiej. Jak możemy wywnioskować z wyjątkowo niskich współczynników wykorzystania miejsc u linii azjatyckich, na trasach międzynarodowych, wykorzystują je również wtedy, gdy popyt na przewozy pasażerskie, na danej trasie jest niski, za to pojemność frachtowa jest sprzedana całkowicie lub choćby w znacznym stopniu. Dodatkowo możemy stwierdzić, że w wielu przypadkach barierą wzrostu jest ograniczone, znacznie mniejsze niż w roku 2019, oferowanie – zarówno globalnie, jak i w poszczególnych regionach.

gość

gość

pcharasz

pcharasz marcowy

marcowy