Ostatnia prognoza finansowa IATA. W Europie największa korekta w dół

Marek Serafin

Marek Serafin

Nie ma ważniejszego pytania niż to, które dotyczy przyszłości i tempa wychodzenia branży lotniczej z najgłębszego kryzysu, a właściwie zapaści, w historii. Ostatnia prognoza finansowa IATA przygotowana w kwietniu i zastępująca tę, która powstała w grudniu jest niestety istotnie gorsza.

Reklama

A

obszar, gdzie korekta w dół jest największa to niestety Europa. Główne powody takiej zmiany dla linii

europejskich to wolniejsza akcja szczepień w wielu krajach oraz utrzymujące się restrykcje w

podróżach międzynarodowych na wielu ważnych rynkach.

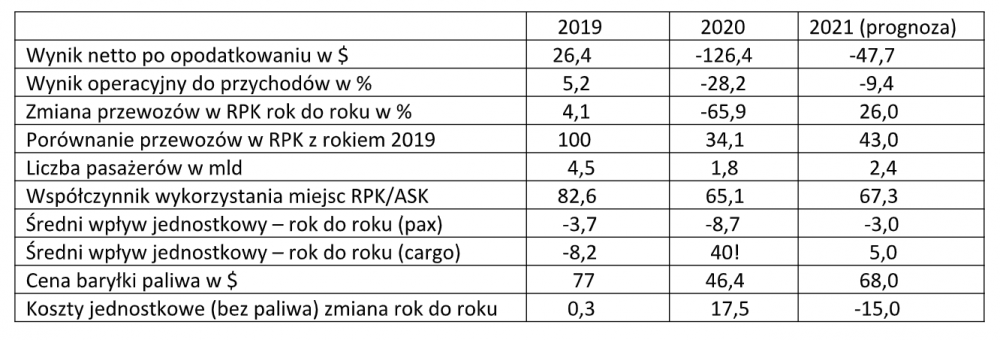

Szczegóły prognozy i porównanie z rokiem 2019 i 2020

Na kilka elementów szczegółowej prognozy podanych powyżej oraz zawartych w opisie warto zwrócić

uwagę:

Na kilka elementów szczegółowej prognozy podanych powyżej oraz zawartych w opisie warto zwrócić

uwagę:

Szczegóły prognozy i porównanie z rokiem 2019 i 2020

- Strata netto w roku 2020 na poziomie ponad 126 mld dolarów jest wyższa o 8 mld od prognozowanej wcześniej.

- Niestety największe pogorszenie prognozy finansowej dotyczy linii europejskich. W grudniu prognozowano na bieżący rok stratę 11 mld dolarów teraz aż 22 mld . Jedyny jasny punkt to Ameryka Północna. Miała być strata 11 mld, a obecna prognoza to „tylko” 5 mld . To efekt szybkiego odradzania się rynku domestic. Niestety linie europejskie mają mieć również największą stratę EBIT – aż 17-18 proc. To niezbyt duża poprawa w porównaniu z wynikiem z roku 2020, gdy EBIT wyniósł -30 proc.

- Nowa prognoza na rok 2021 oznacza „spalenie” gotówki na poziomie 81 mld dolarów. Większość wielkich linii uzyskało już kredyty gotówkowe na rynkach finansowych. Wiele mniejszych nie poradzi sobie bez dodatkowej pomocy ze strony rządów.

- Już na koniec roku 2020 zadłużenie netto linii lotniczych wzrosło o gigantyczna kwotę 220 mld dolarów.

- W pierwszych miesiącach pandemii prognozowano, że być może już w roku 2022 przewozy pasażerskie zbliżą się do poziomów z roku 2019. Teraz widzimy, że będzie to niemożliwe. W roku 2021 mają osiągnąć dopiero poziom 43 proc.

- Zapaść na rynku pasażerskim wynika z prawie zupełnego zaniku podróży międzynarodowych. Na najważniejszych rynkach domestic – USA, Chiny – popyt szybko odradza się. Ma być wyższy o 48 proc,. od przewozów w roku 2020, a w drugiej połowie 2021 dojść do poziomu 96 proc. przewozów przedpandemicznych.

- Dramatyczny jest też spadek współczynnika wykorzystania miejsc pasażerskich. W roku 2019, przy poziomie ponad 82 proc., przewoźnicy osiągnęli przyzwoity wynik operacyjny. W okresie pandemii spadki są dramatyczne. Linie starają się pobudzać popyt i równocześnie walczą o rynek. Granicą bólu jest pokrywanie kosztów zmiennych, gotówkowych operacji.

- Dramatyczny spadek współczynnika wykorzystania miejsc pasażerskich łączy się ze znacznym spadkiem pasażerskich średnich wpływów jednostkowych. W bieżącym roku, w porównaniu z rokiem 2019 mają spaść o kilkanaście procent.

- Zupełnie inaczej wygląda sytuacja na rynku przewozów cargo. Tu istotne wzrosty przewozów łączą się z niebywałym wzrostem średnich wpływów jednostkowych. Według prognozy, w porównaniu z rokiem 2019, mają wzrosnąć o 47 proc. IATA prognozuje teraz na rok bieżący przychody frachtowe na poziomie 152 mld dolarów, czyli wyższe o 12 mld od prognozowanych wcześniej. Oznacza to, że wpływy cargo będą stanowiły aż jedną trzecią łącznych przychodów linii. Przed pandemia było to pomiędzy 10 i 15 proc. W zdecydowanie lepszej sytuacji są linie, których znaczna część przychodów pochodziła już przed pandemią z przewozów frachtowych i które dysponują dużymi flotami samolotów all-cargo. To dzięki nim Korean Air osiąga już teraz pozytywne wyniki operacyjne.

- Łączne przychody linii lotniczych mają, w porównaniu z rokiem 2020, wzrosnąć o 23 proc., ale oznaczać to będzie ogromny, bo aż czterdziestopięcioprocentowy spadek w porównaniu z rokiem 2019. Z opisanych powyżej powodów bardzo znaczne będą tu różnice pomiędzy poszczególnymi liniami.

- Dramat finansowy w roku ubiegłym był tak głęboki również z powodu bardzo dużego wzrostu nie-paliwowych kosztów jednostkowych, wynikający ze zdecydowanie niewystarczającego obniżania kosztów stałych. Tu sytuacja w roku bieżącym ma być znacznie lepsza, jednak będą one istotnie wyższe niż w roku 2019.

- Koszty zmienne operacji były w roku 2020 znacznie niższe niż w roku 2019 dzięki prawie czterdziestoprocentowemu spadkowi cen paliwa. Teraz istotnym wyzwaniem stanie się bardzo duży ich wzrost. Mają osiągnąć poziom prawie dziewięćdziesięciu procent cen z roku 2019. W tak dramatycznej sytuacji „gotówka jest królem”. W grudniu 2020 IATA prognozowało, że w czwartym kwartale 2021 branża lotnicza przestanie spalać gotówkę. Teraz jest oczywiste, że opóźni się to w sposób dość istotnych. IATA uważa, że nastąpi to w roku 2022, ale póki, co nie próbuje określić, od którego kwartału.

Nawet najwięksi optymiści zdają już sobie

sprawę, że prawie wszystkie linie mają tylko jeden cel - utrzymanie gotówki pozwalającej przeżyć.

Tylko bardzo, bardzo nieliczni mogą myśleć o celach bardziej ambitnych. W Europie jednym z takich

wyjątków jest Ryanair, który uważa, że słabnący konkurenci oraz wzrost znaczenia tanich przewozów

stwarzają mu szanse na rozepchnięcie się na rynku. Zamawia nowe samoloty. W naszym regionie

widzimy wyraźnie, że Wizz Air też stara się, razem z irlandzką linią, stać się dominatorem na

znacznej części rynku.

gość

gość

pcharasz

pcharasz marcowy

marcowy