Barometr Świat. W lutym dramat rynkowy trwa

Marek Serafin

Marek Serafin

Początek roku 2021 był równie zły, jak koniec 2020. Warto odnotować te wyniki, aby sprawdzić później, czy w marcu, choć trochę drgnęło, przynajmniej punktowo na niektórych kontynentach. Według wczesnych danych ze stanu rezerwacji na marzec możemy oczekiwać umiarkowanej poprawy.

Reklama

Zupełnie inaczej wyglądała i wygląda sytuacja na rynku przewozów cargo. Tu odnotowujemy wręcz

wzrosty przewozów w porównaniu z rokiem 2019!. Dane poniżej. Powody są oczywiste. Nowy popyt

związany z rosnącą walką z pandemią oraz wciąż utrzymująca się międzynarodowa wymiana

handlowa. Tu wpływ COVID 19 był zdecydowanie mniejszy.

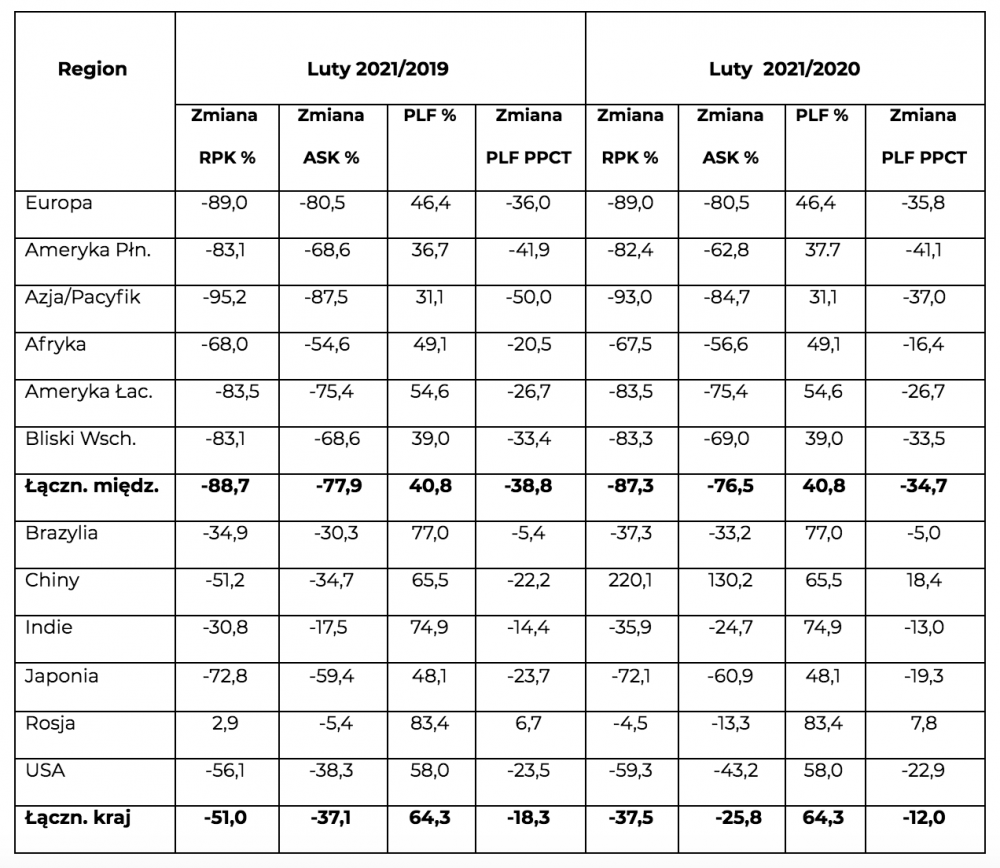

Uwaga: Aby dać pełniejszy obraz sytuacji podajemy dane w porównaniu zarówno z rokiem 2020, jak i 2019.

Dane przewozowe IATA - luty 2021 (według przewoźników z danego obszaru): RPK, ASK, w porównaniu z lutym 2019 oraz PLF. Te same dane w porównaniu z rokiem 2020

Wyniki lutego były podobne do styczniowych. Zbliżone, ale jeszcze gorsze. W styczniu globalny spadek przewozów wyniósł 72 proc. PLF to 54,1 proc., gorszy od 2019 o 25,7 ppct. Te same wyniki dla Europy to 77,4 proc., 57,6 proc., spadek PLF o 22,4 ppct.

Na większości kontynentów wyniki lutego 2020 były na poziomie zbliżonym do lutego 2019. Szczególnie w Europie. COVID-19 wybuchł z ogromną siłą w połowie marca.

Pod drugą tabelą podajemy komentarz do całości wyników.

Nadal rynek światowy opiera się, w ogromnym stopniu, na przewozach krajowych. Mają one zdecydowanie mniejsze spadki przewozów i duże wyższe PLF-y. Przed pandemią ich udział w rynku światowym był na poziomie nieco ponad 36 proc., Obecnie ponad 54 proc.

Wyniki połączeń zagranicznych są bardzo złe. Na wielu rynkach, w ramach kontynentów, ruch po prostu zamiera. PLF-y są tak niskie, że nieuniknione jest to, iż bardzo znaczna część rejsów wykonywane jest na poziomie kosztów zmiennych lub nawet poniżej.

Nadal rynek światowy opiera się, w ogromnym stopniu, na przewozach krajowych. Mają one zdecydowanie mniejsze spadki przewozów i duże wyższe PLF-y. Przed pandemią ich udział w rynku światowym był na poziomie nieco ponad 36 proc., Obecnie ponad 54 proc.

Wyniki połączeń zagranicznych są bardzo złe. Na wielu rynkach, w ramach kontynentów, ruch po prostu zamiera. PLF-y są tak niskie, że nieuniknione jest to, iż bardzo znaczna część rejsów wykonywane jest na poziomie kosztów zmiennych lub nawet poniżej.

Przewozy cargo

Uwaga: Aby dać pełniejszy obraz sytuacji podajemy dane w porównaniu zarówno z rokiem 2020, jak i 2019.

Dane przewozowe IATA - luty 2021 (według przewoźników z danego obszaru): RPK, ASK, w porównaniu z lutym 2019 oraz PLF. Te same dane w porównaniu z rokiem 2020

Przewozy międzynarodowe i krajowe: luty 2021 do lutego 2019 i lutego 2020.

Wyjątkowo trudna sytuacja linii europejskich wynika z tego, że bardzo znaczna cześć ich oferowania była dedykowana na trasy międzynarodowe.

Wzajemne powiązanie rynków światowych powoduje, że poza afrykańskimi, inne linie mają bardzo podobne wyniki na trasach międzynarodowych. Negatywnie wyróżnia się tu Azja, ze względu na wyjątkowo obostrzenia. W mniejszym stopniu również Europa.

Widzimy wyraźnie, że nadal nie ma pozytywnego drgnięcia na rynku międzynarodowym. Musimy jeszcze czekać i to, co najmniej, kilka miesięcy, na silnie odczuwalny, pozytywny efekt akcji szczepień i wprowadzanych restrykcji.

Na połączeniach międzynarodowych PLF-y sa dramatycznie niższe niż na krajowych. Można odnieść wrażenie, że wiele rejsów jest wykonywane na siłę. Tragicznie niski PLF linii azjatyckich może, częściowo, wynikać z obsługi wielu połączeń w formule mix – pasażersko/towarowej.

Na niektórych rynkach, a szczególnie w USA i w Azji przewoźnicy, oczywiście nie wszyscy, rekompensują sobie bardzo słabe wyniki w przewozach pasażerskich, przynajmniej w istotnej części, rekordowymi wynikami w przewozach frachtu.

Pod koniec ubiegłego roku przewozy krajowe w Chinach zbliżały się do poziomu z roku 2019. Od stycznia ponownie notujemy znaczne spadki. W lutym aż o 18 ppct. większe niż w styczniu. Obecne dane wskazują, że w marca sytuacja tu poprawi się

Obecnie tylko Rosja i jej przewoźnicy krajowi traktują krajowe przewozy lotnicze, jak normalny sposób transportu.

Luty 2021 i porównanie z 2019 i z 2020.

W lutym przewozy cargo, mierzone w CTK (tono-kilometrach cargo), wzrosły, i to aż o 9,0 proc., w porównaniu z 2019 i o 10,8 procent w porównaniu z 2020.

W porównaniu z 2019 oferowanie było mniejsze aż o 14,4 proc. Współczynnik wykorzystania pojemności frachtowej CLF wzrósł aż o 12,6 ppct do poziomu 57,5 proc.

Te same dane, odpowiednio, dla 2020 to spadek oferowania o 10,3 procent, a poprawa CLF-u aż o 10,9 ppct.

Wyniki regionalne - luty 2021 do 2019 i do 2020

Linie europejskie: Do 2019 wzrost przewozów w CTK o 4,7 procent, przy spadku oferowania aż o 13,1 proc., CLF: 64,1 proc., poprawa aż o 10,9 ppct. Do 2020, odpowiednio, wzrost przewozów o 10,5 proc., spadek oferowania o 8,1 proc., poprawa CLF-u o 10,8 ppct.

Przewoźnicy azjatyccy: Do 2019 wzrost przewozów o 7,1 proc., spadek oferowania aż o 29,2 proc., CLF: 69,2 procent (+23,5 ppct). Do 2020 : Przewozy +9,2 procent, oferowanie – 14,6 proc., CLF- + 14,6 ppct.

Przewoźnicy północnoamerykańscy: Do 2019 wzrost przewozów o 17,1 procent, wzrost oferowania jedynie o 1,9 proc., CLF – 45,3 proc. (+5,9 ppct). Do 2020: Wzrost przewozów o 19,3 proc., spadek oferowania o 2,2 proc., poprawa CLF-u o 8,2 ppct.

Podsumowanie

W przewozach cargo branża zarabia na pandemii. Szczególnie, gdy dodamy do rewelacyjnych, rekordowych danych przewozowych, szczątkową, ale reprezentatywną wiedzę o ogromnych wzrostach wpływów jednostkowych cargo u gigantów europejskich, według sprawozdań finansowych za 2020 rok. Wyniki lutego były lepsze niż stycznia. Wtedy wzrost globalnie do 2019 wyniósł tylko 1,1 procent, a w Europie miał miejsce spadek o 0,4 proc. CLF, odpowiednio, 58,9 proc. (+12,0 ppct), a w Europie 62,7 proc. (+12,2 ppct).Kolejne wydarzenia bezprecedensowe to współczynniki wykorzystania pojemności frachtowej znacznie wyższe niż miejsc pasażerskich.

We wzrostach przewozów przodują linie z Ameryki Północnej. Powodem jest, w znacznym stopniu, zaangażowanie w przewozy medykamentów, a, przede wszystkim, szczepionek produkowanych w USA.

Musimy pamiętać, że świetne wyniki w przewozach cargo, również finansowe nie zrekompensują w bardzo istotnej części gigantycznych strat poniesionych na rynku pasażerskim.

gość

gość

marcowy

marcowy sauvi

sauvi