Raport: Polskie lotniska w 2019 roku

Krzysztof Loga Sowiński

Krzysztof Loga Sowiński

Polskie porty lotnicze weszły w pandemiczny rok 2020 w lepszym stanie finansowym niż były pod koniec 2018 r. Problem, w tym że kondycja większości z nich nie była dobra nawet w czasach rynkowej hossy. W 2019 roku polskie lotniska wygenerowały średnio 47,22 zł przychodu z pasażera.

Reklama

Rok 2019 był ostatnim rokiem najdłuższej prosperity w historii branży lotniczej. Przez dekadę biznes lotniczy rósł w niespotykanym dotąd tempie. Niektórzy obserwatorzy uznali nawet, że lotnictwo cywilne wyłamało się na stałe z podstawowych zasad ekonomii i przestało podlegać cyklom rozwoju gospodarczego. I choć w ostatnich miesiącach minionego roku można było już zauważyć oznaki spowolnienia, to nikt nie przewidywał kataklizmu, jaki przyniósł lotnictwu cywilnemu rok 2020.

Tabela 1.

Tabela 1.

Tabela 3.

Tabela 3.

W Tabeli 3 przedstawiono liczby obsłużonych pasażerów w poszczególnych portach w trzech ostatnich latach oraz ich udziały. Trzy elementy są warte podkreślenia. Po pierwsze przez Okęcie i Modlin przewija się ponad 44 proc. wszystkich pasażerów w Polsce. Po drugie udział dwóch mazowieckich portów w ostatnich latach nieznacznie, ale jednak ciągle spada, co buduje przewagę lotnisk regionalnych. Po trzecie dość wyraźnie widać spowolnienie wzrostu, który w 2019 r. był dwukrotnie niższy od analogicznego rezultatu z 2018 r.

Tabela 4.

Tabela 4.

-2.jpg)

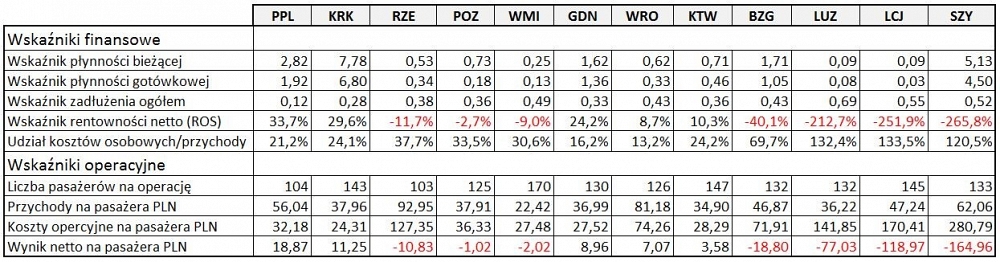

Wskaźnik płynności bieżącej, czyli aktywa obrotowe podzielone przez zobowiązania krótkoterminowe z wyłączeniem rezerw waha się od 0,09 do 7,78. Najlepszymi wynikami mogą pochwalić się Kraków, Szymany i PPL. Najgorzej wypada Lublin, Łódź i Modlin. Podobnie wygląda wskaźnik płynności gotówkowej (środki pieniężne podzielone przez zobowiązania krótkoterminowe bez rezerw). Tu znów prym wiodą Kraków (6,8), Szymany (4,5) i PPL (1,92), a stawkę zamykają Łódź (0,03), Lublin (0,08) i Modlin (0,13).

Niniejszy raport przedstawia sytuację finansową polskich lotnisk i spółek nimi zarządzających na dzień 31 grudnia 2019 r., a więc przed wybuchem pandemii koronawirusa w Europie i na 10 tygodni przed wstrzymaniem operacji lotniczych w Polsce. Podstawowym źródłem opracowania są raporty finansowe spółek lotniskowych za ostatnie lata. Nasz raport publikujemy dopiero teraz, bowiem dwa podmioty zarządzające polskimi lotniskami (Przedsiębiorstwo Państwowe „Porty Lotnicze” i Mazowiecki Port Lotniczy Warszawa-Modlin sp. z o.o.) skorzystały z możliwości opóźnienia publikacji dokumentów księgowych w związku z COVID-19 i zamieściły stosowne materiały w Krajowym Rejestrze Sądowym dopiero w październiku br. Do dziś brakuje dokumentów z Goleniowa, a raporty z Jasionki są niekompletne. Zdecydowaliśmy się na publikacje raportu z tymi brakami, bo waga obu tych jednostek w stosunku do danych wszystkich portów jest niewielka.

Na wstępie naszego opracowania przedstawiamy ogólne informacje dotyczące polskich lotnisk i spółek nimi zarządzających. Następnie omawiamy strukturę własnościową oraz organy kierownicze spółek lotniskowych. W kolejnym kroku prezentujemy wyniki operacyjne składające się zasadniczo z trzech elementów, a więc liczby obsłużonych pasażerów, liczby zarejestrowanych operacji lotniczych oraz liczby odprawionych kilogramów cargo. Następnie koncentrujemy się na przychodach i kosztach portów lotniczych. Przedostatnia cześć raportu omawia stan kapitalizacji, majątku i inwestycji oraz finansowe i operacyjne wskaźniki efektywności spółek lotniskowych. Wreszcie na zakończenie pokusiliśmy się o wnioski, mając nadzieje, że nasz raport przyczyni się do rozpoczęcia poważnej dyskusji o przyszłości sieci polskiej infrastruktury lotniskowej.

Informacje ogólne o lotniskach i podmiotach nimi zarządzających

Według rejestru lotnisk cywilnych Urzędu Lotnictwa Cywilnego z dnia 22 lipca 2020 r. w Polsce istnieje 64 takich obiektów. W naszym raporcie zajmujemy się jedynie lotniskami cywilnymi użytkowymi certyfikowanymi, a takich jest tylko 15. Obecnie Port Lotniczy Warszawa-Radom im. Bohaterów Radomskiego Czerwca 1976 r nie obsługuje pasażerów, ani nie przyjmuje samolotów, bo jest w trakcie rozbudowy, która ma się zakończyć pod koniec 2022 r. Tak więc funkcjonujących lotnisk cywilnych najwyższej kategorii jest obecnie w Polsce 14.

Tymi 14 obiektami zarządza 13 podmiotów gospodarczych. Tylko jeden z nich, Przedsiębiorstwo Państwowe „Porty Lotnicze” (PPL) kieruje więcej niż jednym lotniskiem. Konkretnie PPL zarządza Lotniskiem Chopina w Warszawie, lotniskiem Zielona Góra-Babimost oraz jeszcze nieczynnym lotniskiem w Radomiu. Te trzy porty są integralną częścią PPL. Warto podkreślić, że spółka Lotnisko Zielona Góra/Babimost nie zarządza portem, a zajmuje się jedynie działaniami okołolotniskowymi, głównie promocją. Tabela 1 zawiera zestawienie wszystkich polskich cywilnych portów lotniczych certyfikowanych oraz firm, które nimi zarządzają.

W dalszej części raportu skupimy się nie na samych lotniskach, ale na podmiotach, które nimi kierują. Takie podejście wynika z charakteru dokumentów finansowych, które odnoszą się do podmiotów gospodarczych, a nie obiektów infrastrukturalnych. Jako, że w Polsce tylko PPL zarządza więcej niż jednym lotniskiem, to spojrzenie na porty lotnicze od strony ich zarządców nie zniekształca obrazu kondycji polskich portów. Wskaźniki oparte na danych operacyjnych odnoszące się do PPL będą zawierać liczby z trzech portów, ale z uwagi na niewielki ruch w Babimoście i zerowy na Sadkowie przyjęcie takiej zasady obrazuje de facto kondycję finansową Lotniska Chopina.

Struktura własnościowa spółek lotniskowych

Zanim przejdziemy do danych operacyjnych warto poświęcić kilka zadań strukturze własnościowej firm zarządzających polskimi lotniskami. Tabela 2 zawiera zestawienie głównych akcjonariuszy i udziałowców polskich spółek lotniskowych. Wśród 13 podmiotów znajduje się jedno przedsiębiorstwo państwowe, osiem spółek z ograniczoną odpowiedzialnością i cztery spółki akcyjne.

Wszystkie firmy wymienione w tabeli posiadają zarządy i rady nadzorcze. W sumie w zarządach 13 firm funkcje piastowały 23 osoby. Zarządy firm lotniskowych liczyły od trzech do jednego członka. Z kolei w radach nadzorczych zasiadało 87 przedstawicieli akcjonariuszy i udziałowców. Najwięcej, bo aż ośmiu w Górnośląskim Towarzystwie Lotniczym, a najmniej w Szymanach (trzech).

Największym właścicielem polskich lotnisk jest Skarb Państwa, choć najczęściej swoją kontrolę sprawuje pośrednio za pomocą PPL, Węglokoksu i Agencji Mienia Wojskowego. Skarb Państwa i instytucje w jego całkowitym władaniu posiadają ok. 47 proc. sumy wszystkich kapitałów zakładowych spółek lotniskowych, co przekłada się na wartość nominalną 1,16 mld zł. Drugą grupą właścicieli są samorządowcy reprezentowani przez miasta (m.in. Bydgoszcz, Gdańsk, Kraków, Lublin, Łódź, Poznań, Szczecin i Wrocław), województwa (Dolnośląskie, Kujawsko-Pomorskie, Lubelskie, Łódzkie, Małopolskie, Mazowieckie, Podkarpackie, Śląskie, Warmińsko-Mazurskie, Wielkopolskie i Zachodniopomorskie) oraz jeden powiat i kilka gmin. Własność prywatna jest praktycznie nieobecna, bo trudno uznać za znaczące kilkadziesiąt akcji i udziałów spółek lotniskowych w posiadaniu kilkunastu osób fizycznych i prawnych.

Tabela 2.

W powyższej tabeli zostały uwzględnione udziały właścicieli składające się na co najmniej 75 proc. kapitału zakładowego. Właściciele większościowi zostali wytłuszczeni. Przedstawiona powyżej struktura właścicielska oznacza, że polskie lotniska są w pełni częścią sfery finansów publicznych. Innymi słowy, to obywatele ze swoich podatków finansują działalność portów lotniczych w Polsce. Z tego powodu efektywność ekonomiczna podmiotów zarządzających lotniskami powinna pozostawać w stałym zainteresowaniu opinii publicznej, a spółki wymienione w tabeli powinny zachowywać najwyższe standardy transparentności swoich działań i ich wyników finansowych.

Wyniki operacyjne

Rezultaty operacyjne portów lotniczych składają się z wielu elementów, jednak dwa z nich są podstawowe. Po pierwsze liczba obsłużonych pasażerów, a po drugie liczba wykonanych operacji lotniczych. Podajemy również informację o ilości obsłużonego frachtu, ale należy zaznaczyć, że obecnie w Polsce ten segment jest ciągle na wstępnym etapie rozwoju, zwłaszcza, jeśli uświadomimy sobie, że port w Luksemburgu obsługuje więcej ładunków towarowych, niż wszystkie lotniska w Polsce razem wzięte.

Tabela 3.Podobne trendy widać w Tabeli 4, w której zawarte są liczby operacji lotniczych. Dominująca pozycja Warszawy jest jeszcze silniejsza, a wyhamowanie dynamiki wzrostu jeszcze bardziej zaakcentowane.

Obsługę cargo obrazuje Tabela 5. Tu hegemonia Okęcia jest przytłaczająca, a pozostałymi portami, w których pojawia się znaczący ruch cargo są Katowice i Gdańsk. Dane towarowe w Pyrzowicach są nieco zawyżone, bo uwzględniają przewozy tranzytowe, ale nie zmienia to faktu, że wolumen przewozów lotniczych cargo w Polsce jest bardzo skromny. Widać wyraźnie, że fracht jest obsługiwany w silnych centrach gospodarczych, a dodatkowo, w tych portach, które posiadają odpowiednią infrastrukturę wymaganą przez ten segment rynku, co nadal nie jest oczywiste na kilku lotniskach.

Tabela 5.

Przychody operacyjne i ich źródła

Zasadniczo przychody operacyjne portów lotniczych pochodzą z trzech źródeł. Po pierwsze z usług lotniczych, a więc tych związanych z obsługą operacji lotniczych. Po drugie z usług poza lotniczych, czyli np. z wynajmu powierzchni handlowych, z opłat parkingowych czy z reklamy. Po trzecie wreszcie ze sprzedaży towarów i materiałów. Podział na przychody lotnicze i poza lotnicze nie jest ścisły. Są kategorie wpływów zaliczanych bezspornie do części lotniczej, jak opłaty pasażerskie czy opłaty pobierane za starty i lądowania samolotów. Inne rodzaje przychodów są traktowane różnie przez spółki lotniskowe. Część z nich wydziela usługi handlingowe, jako pozostające poza podstawowym dychotomicznym podziałem. Inaczej jest też klasyfikowana obsługa frachtu. W Tabeli 6 uwzględniono przychody z tych trzech źródeł zaliczając zarówno handling, jaki i cargo do przychodów lotniczych.

Tabela 6.

Szczegółowe informacje o strukturze przychodów operacyjnych są fragmentaryczne. W swoich raportach finansowych przedstawia je bardziej szczegółowo tylko PPL i lotnisko gdańskie. W powyższej tabeli ujęto również udziały poszczególnych źródeł przychodów. Przychody z działalności poza lotniczej stanowią od 20 do ponad 60 proc. Najwyższy udział przychodów poza lotniczych wykazuje Modlin (61,2 proc.), ale jest to bardziej spowodowane niskimi wpływami z działalności lotniczej, niż wyjątkowością innych źródeł wpływów. Dwa porty (Wrocław i Rzeszów) mają wysoki udział przychodów ze sprzedaży towarów i materiałów. Jest to wynik prowadzenia przez te dwa podmioty usług tankowania samolotów linii lotniczych. W innych portach usługę tę świadczą Orlen i Lotos.

Przychody PPL po raz pierwszy w historii przekroczyły 1 mld zł i stanowiły 45 proc. wszystkich wpływów polskich lotnisk w 2019 r. Warto odnotować strukturę przychodów portu w Strachowicach, gdzie udział sprzedaży paliwa lotniczego stanowił ponad 50 proc. Podobnie miała się sytuacja w Rzeszowie, choć tu wpływy ze sprzedaży paliwa nie przekroczyły połowy wszystkich przychodów.

Koszty operacyjne i ich struktura

Koszty operacyjne polskich lotnisk w 2019 r. zamknęły się kwotą niespełna 1,79 mld zł. Największy wydatek stanowiły wynagrodzenia oraz związane z nimi ubezpieczeni i inne świadczenia, które wyniosły ponad 547 mln zł. Drugą najwyższą pozycję stanowiła amortyzacja (403 mln zł), a trzecie miejsce zajęły usługi obce (356 mln zł).

Tabela 7.

Kapitał, majątek, inwestycje i wskaźniki efektywności portów

Całkowity kapitał podstawowy podmiotów zarządzających polskimi lotniskami wyniósł niespełna 6 mld zł, co oznacza jego podwyższenie o ponad 600 mln zł względem 2018 r. Wzrost kapitalizacji w 2019 r. jest przede wszystkim wynikiem wygenerowania zysku w wysokości ponad 435 mln zł, co jest głównie zasługą PPL, który odnotował ponad 356 mln zł zysku netto. O 150 mln zł wzrósł całkowity kapitał zakładowy portów, co świadczy o dofinansowaniu niektórych portów przez ich udziałowców lub akcjonariuszy. Zwiększenie kapitału zakładowego nastąpiło w Bydgoszczy, Lublinie, Łodzi, Modlinie, Poznaniu, Rzeszowie i Szymanach.

Zmalały zobowiązanie długoterminowe (z 687 mln zł do 544 mln zł) natomiast wzrosły krótkoterminowe (z 476 mln zł do 616 mln zł). Oznacza to, że porty nie emitowały nowych długoterminowych papierów dłużnych. Aż o 98 mln zł wzrosły inne zobowiązanie krótkoterminowe, które dotyczą głównie budowy realizowanej przez PPL w Radomiu.

Tylko dwie spółki lotniskowe w 2019 r. zwiększyły wartość swoich rzeczowych aktywów trwałych. Było to PPL (o 296 mln zł) i port lotniczy w Katowicach (o 45 mln zł). Świadczy to o bardzo skromnych inwestycjach w infrastrukturę poczynionych przez polskie lotniska w zeszłym roku. Z kolei aktywa obrotowe wzrosły o prawie 40 mln zł. Tabela 8 obrazuje parametry finansowe i operacyjne polskich portów lotniczych w 2019 r.

Z kolei wskaźnik zadłużenia ogółem (zobowiązanie ogółem bez rezerw podzielone przez pasywa) waha się od 0,12 (PPL) do 0,69 (LUZ). Średnio dla wszystkich portów ten parametr wynosi 0,41. Ten rezultat należy ocenić pozytywnie, bo wskazuje on, że zadłużenie polskich lotnisk jest umiarkowane. Gorzej wyglądają marże netto (wynik netto podzielony przez przychody), które wahają się od 33,7 (PPL) do – 265,8 proc. (Szymany). Tylko pięć spółek lotniskowych, a więc mniejszość odnotowała zysk netto.

Ostatnim ważnym wskaźnikiem finansowym prezentowanym w tabeli jest udział kosztów osobowych w stosunku do przychodów. Koszty osobowe to wynagrodzenia i wszystkie świadczenia z nimi powiązane. W tym rankingu najlepiej wypada Wrocław (16,2 proc.), Gdańsk (16,2) i PPL (21,2). Najgorsze wyniki odnotowują Łódź (133,5 proc.), Lublin (132,4) i Szymany (120,5). W przypadku tych trzech ostatnich portów przychody nie starczają nawet na pokrycie pensji pracowników.

Na zakończenie cztery wskaźniki operacyjne. Liczba pasażerów na jedną operacje lotniczą, czyli na każdy start i każde lądowanie, oscyluje od 103 do 170. Wydawać by się mogło, że PPL, czyli tak naprawdę Lotnisko Chopina, gdzie operują największe samoloty, takie jak boeingi B787 czy B777 powinno znajdować się w górnym przedziale tego zestawienia. Jest jednak odwrotnie, bo PPL z 104 pasażerami na jedną operacje lotniczą znalazł się na drugim miejscu od końca, zaraz za Rzeszowem. Jest to bez wątpienia efekt dużej liczby rejsów wykonywanych na Okęcie mniejszymi samolotami, a zwłaszcza lotów krajowych. Bezwzględnym zwycięzcą tej kategorii, z odnotowanymi 170 pasażerami jest port lotniczy w Modlinie, którego jedynym klientami jest linia budżetowa Ryanair i przewoźnicy czarterowi, a połączenia krajowe nie są w ogóle obsługiwane. Katowice (147) i Łódź (145) zawdzięczają drugie i trzecie miejsce ruchowi czarterowemu dominującemu na tych lotniskach.

W 2019 r. polskie lotniska wygenerowały 47,22 zł z jednego obsłużonego pasażera. Najwyższe przychody na jednego podróżnego osiągnął Wrocław i Rzeszów, ale należy pamiętać, że porty te prowadzą usługę tankowania samolotów i dzięki sprzedaży paliwa ten parametr jest zawyżony. Uwzględniając to zastrzeżenie najwyższe przychody na jednego pasażera osiągnęły Szymany (62,06 zł), a następnie PPL (56,04 zł). Najsłabiej wypada Modlin, który na jednym pasażerze zarobił zaledwie 22,42 zł.

Z kolei koszty operacyjne na jednego pasażera dla wszystkich polskich portów to 35,52 zł. Najniższymi wydatkami może pochwalić się Kraków (24,31 zł), Modlin (27,48 zł) i Gdańsk (27,52 zł). Wysokie koszty na jednego pasażera w Rzeszowie i Wrocławiu są spowodowane wliczeniu w nie zakupów paliwa lotniczego. Najwyższe koszty odnotowały Szymany (280,79 zł), Łódź (170,41 zł) i Lublin (141,85 zł). Ostatnim parametrem operacyjnym jest wynik netto na jednego pasażera, który jest odbiciem osiągniętego zysku lub poniesionej straty w 2019 r.

Wnioski

Niniejszy raport jest obrazem polskich portów lotniczych sprzed prawie jedenastu miesięcy. Z oczywistych względów nie oddaje on aktualnej sytuacji. Pandemia i wprowadzony w jej wyniku lock-down, zrujnowały finanse spółek lotniskowych. Zakazy lotów międzynarodowych wprowadzane przez rząd, często arbitralnie i bez odpowiedniego wyprzedzenia, również im nie pomogły. Obecnie druga fala koronawirusa jeszcze bardziej skomplikuje położenie portów, a pomoc rządowa w wysokości 174 mln zł, która po prawie pół roku oczekiwania powinna trafiać obecnie do spółek lotniskowych jest nie tylko spóźniona, ale przede wszystkim niewystarczająca.

Problemy polskich portów lotniczych powstały jednak zanim pojawił się COVID-19. Cześć z nich była i jest strukturalnie nierentowna. Trudno uzasadniać sensowność prowadzenia działalności gospodarczej, skoro przychody nie wystarczają nawet na pokrycie pensji pracowników. Dokument określający strategię państwa polskiego w stosunku do rozwoju krajowej infrastruktury lotniskowej jest już wyczekiwany stanowczo zbyt długo. Konsekwencje finansowe pandemii jeszcze bardziej uwypuklają konieczność jak najszybszego przygotowania tego opracowania. Rządzący będą musieli jasno określić, którym portom państwo pomoże i dlaczego, a których przyszłość pozostawi do rozstrzygniecie obecnym właścicielom. Jedno jest pewne dla części polskich lotnisk kończy się czas, a Ministerstwo Infrastruktury zamiast zająć się ich palącymi problemami jest pochłonięte skrajnie upolitycznionym projektem Centralnego Portu Komunikacyjnego, który zgodnie z oficjalną wersją ma powstać dopiero za siedem lat.

Obecna sytuacja wymaga też poważnej refleksji i analizy od władz samorządowych, które są jednym z głównych właścicieli polskich lotnisk regionalnych. Niezbędne jest przeprowadzenie badań na ile dany port lotniczy przyczynia się do rozwoju regionu i czy rzeczywiście utrzymywanie trwale nierentownego przedsiębiorstwa ma gospodarcze uzasadnienie. Samorządy powinny spojrzeć na alternatywne metody rozwoju ekonomicznego, bo może okazać się, że nie lotniska, ale inne inwestycje infrastrukturalne przynoszą o wiele więcej pożytku mieszkańcom miast i województw.

Wreszcie dużo pracy czeka zarządy samych spółek lotniskowych. Poza czterema lotniskami (Okęcie, Balice, Rębiechowo i Pyrzowice), które w czasach prosperity osiągały bardzo dobre wyniki finansowe pozostałe porty często ponosiły straty. Szefowie, zwłaszcza tych ostatnich, powinni skupić się na nowych sposobach zwiększania przychodów. Może warto przyjrzeć się możliwości tworzenia nowych usług, a nawet zmianie modelu biznesowego, co powinno pozwolić na zminimalizowanie strat. Pewne jest, że stosowane do tej pory narzędzia to zdecydowanie za mało, żeby przetrwać dzisiejsze czasy.

Reasumując polskie porty lotnicze potrzebują wytyczenia jasnych kierunków ich rozwoju przez rząd, opartych na przesłankach ekonomicznych decyzji samorządów, co do ich przyszłości oraz nowego, kreatywnego podejścia zarządów do sytuacji, w której spółki lotniskowej znalazły się w obliczu pandemii. Nic nierobienie i liczenie, że COVID-19 szokowo uzdrowi polskie lotniska jest rodzajem darwinizmu ekonomicznego, który nie powinien być dewizą żadnej odpowiedzialnej władzy.

Fot: Materiały prasowe

gość

gość

jsg

jsg demar

demar krzysiekl

krzysiekl