Raport: LOT przed pandemią

Marek Serafin

Marek Serafin

Nasz raport został opracowany jeszcze przed wybuchem globalnej pandemii. Uważamy, że stanowi on rzetelny opis sytuacji i trendów zmian, zanim otoczenie rynkowe globalnie się zmieniło. Pozwala on lepiej zrozumieć nową sytuację właśnie przez opis punktu wyjścia. Autor Raportu jest przekonany, że gdy pandemia stanie się historią, globalny i europejski, a więc i polski rynek lotniczy nie wróci do statusu quo ante - będzie on jakościowo i trwale zmieniony.

Rozważania o tym jak będą wyglądały procesy przemian rynkowych to temat na inny tekst. Na razie możemy tylko powtórzyć, że historia pomaga nam rozumieć teraźniejszość i próbować przewidywać przyszłość. Zaznaczmy, że nawet w przypadku najbardziej radykalnej rewolucji, wszystko nie zacznie się od zupełnie nowego początku.

Wstęp

- przyśpieszony i zradykalizowany proces konsolidacji rynkowej, szczególnie w odniesieniu do linii sieciowych, dodatkowo i bardzo silnie zmniejszy szanse LOT-u, jako niezależnej linii, na istotne wzmocnienie swojej pozycji konkurencyjnej kosztem gigantów. Podobny efekt będą miały poważne problemy finansowe, z jakimi polski przewoźnik będzie musiał się borykać. Bardzo istotnym wątkiem stanie się trwały spadek popytu na lotniczy transport pasażerski, jak również kruchość pozycji finansowej LOT-u, wynikająca z braku rezerw i dużych zobowiązań finansowych – leasingi operacyjne samolotów,

- konieczność radykalniejszego podejścia do sytuacji w aglomeracji warszawskiej w odniesieniu do infrastruktury lotniskowej. Inwestycja radomska staje się znacznie bardziej zastanawiająca. Jeszcze bardziej wyrazistym rozwiązaniem na najbliższe lata staje się odblokowanie możliwości zwiększenia przepustowości portu modlińskiego oraz racjonalne zwiększenie przepustowości Lotniska Chopina.

- twierdzenie o pilności uruchomienia inwestycji CPK, rozumianego, jako mega hub dla mega LOT-u stało się jeszcze bardziej absurdalne.

- w przypadku rynku polskiego trwały spadek popytu będzie oznaczał wzmocnienie trendu konsolidowania się ruchu lotniczego w regionach w największych portach, które obsłużyły w roku ubiegłym znacznie ponad 1 mln pasażerów. Oznaczać to będzie jeszcze większą rolę transportu intermodalnego - czyli jak najefektywniejszego dowozu pasażerów za pomocą transportu naziemnego do kluczowych lotnisk.

- konieczność spokojnego i obiektywnego przemyślenia przyszłości strategicznej LOT-u. Ma on wiele atutów, ale czeka go też bardzo wiele wyzwań i zagrożeń.

LOT

- strategia i wyniki polskiej linii miały, w ostatnich latach, ogromny wpływ na to, co się działo na naszym rynku - na trendy zmian. LOT miał ogromny udział w jego dynamizowaniu,

- w średnio i długo-okresowym horyzoncie czasowym, pozycja LOT-u, jego siła konkurencyjna są najważniejszym elementem niepewności. Z kolei przyszłość wielkich europejskich grup lotniczych i największych przewoźników budżetowych jest stabilna i przewidywalna.

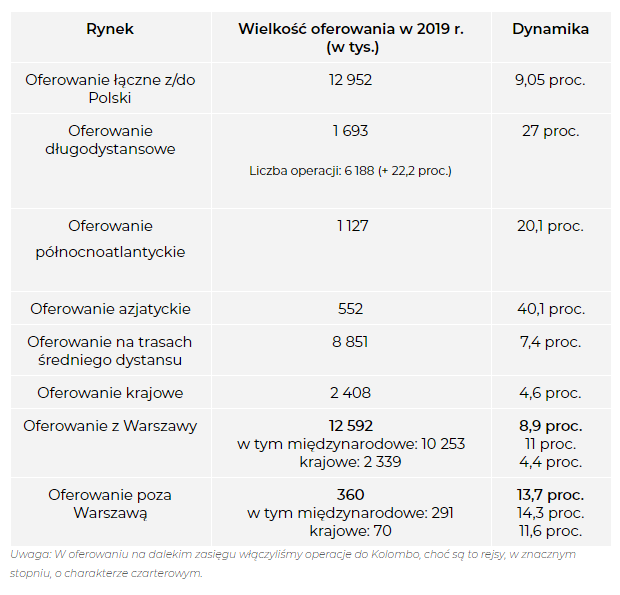

Pokazujemy strukturę oferowania LOT-u w różnych przekrojach i układach, gdyż to najlepiej odzwierciedla istotną część strategii linii. Jakie znaczenie przykłada do poszczególnych zasięgów, jak ważne są dla niej operacje regionalne itd.

Daleki zasięg

Od czasu rozwinięcia się w Europie, na ogromną skalę, ekspansji tanich linii uważa się, że istotne, a wręcz kluczowe, dla przewoźników sieciowych, stały się operacje na dalekim zasięgu. Ten obszar przez dziesięciolecia był domeną linii tradycyjnych, zapewniał bardzo duże wpływy z przewozów cargo, a co jeszcze ważniejsze, nie odczuwał trendu ucieczki ruchu biznesowego z wyższych klas podróży. Wręcz przeciwnie, wraz z podnoszeniem jakości produktu, taryfy w tej klasie rosły.

Jak można zauważyć, LOT w ubiegłym roku zdecydowanie najbardziej inwestował w oferowanie na trasach interkontynentalnych. Uruchomił dwa nowe połączenia z Warszawy: do Miami (cztery razy w tygodniu) i do Delhi (pięć razy). Obie te trasy mają dla linii dodatkowe znaczenie – przynajmniej w pewnym stopniu pozwalają łagodzić ogromna sezonowość ruchu na głównych trasach północno-atlantyckich.

LOT istotnie zwiększył też oferowanie na wielu swoich kluczowych trasach z Warszawy do:

- Toronto 256 tys. foteli (wzrost o 27,9 proc.)

- Chicago 252 tys. foteli (wzrost o 6,8 proc.)

- Nowego Jorku-JFK 227,5 tys. foteli (wzrost o 39,6 proc.)

- Seulu 149,2 tys, foteli (wzrost o 9,5 proc.)

- Los Angeles 144,5 tys. foteli (wzrost o 14,2 proc.)

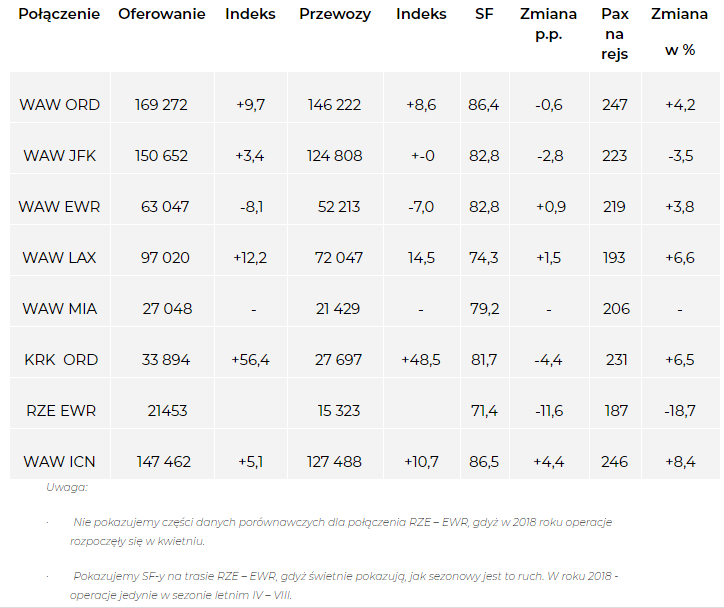

Dzięki statystykom przewozowym prezentowanym przez administrację USA oraz koreańską znamy wyniki przewozowe znacznej części połączeń dalekiego zasięgu LOT-u, z tym, że te pierwsze są publikowane z sześciomiesięcznym opóźnieniem. W poniższej tabeli prezentujemy dane przewozowe z USA i Korei Płd., w przypadku USA za okres od stycznia do sierpnia 2019 r. wraz z dynamiką zmian, zaś dla Seulu za cały 2019 r. Dane dla Miami obejmują okres od czerwca do sierpnia 2019 r.

Z powyższych danych nie można wysnuwać bezpośrednich wniosków dotyczących wyników finansowych połączeń, gdyż nie znamy wielu kluczowych elementów, a w tym wypełnienia w poszczególnych trzech klasach podróży, średnich wpływów jednostkowych dla poszczególnych klas. Część operacji była wykonywana większą wersją boeinga 787, czyli B787-9, na przykład prawie wszystkie rejsy do Seulu oraz do Chicago, a w tych samolotach koszt fotela jest niższy niż w wersji mniejszej. Część operacji do Wietrznego Miasta była też wykonywana airbusami A340.

Jednak jest dość oczywiste, że dwie trasy atlantyckie z Warszawy – do USA (Chicago i Nowy Jork-JFK), plus trzecia do Toronto miały ogromny i najprawdopodobniej bardzo pozytywny wpływ na wyniki finansowe połączeń dalekiego zasięgu. W przypadku Azji to samo możemy powiedzieć o Seulu. Natomiast nowe połączenia – Los Angeles, i obecnie też Miami, są prawie na pewno pod kreską. Obłożenie poniżej 75 proc. na operacji dalekiego zasięgu to wynik bardzo słaby. A trasa do Kalifornii obsługiwana jest od lata 2017, czyli nie możemy mówić o fazie rozruchowej. Poza tym poprawa w porównaniu z rokiem 2018 jest niewielka. A koszty rejsu są bardzo wysokie, gdyż nie zamyka się on w rotacji 24-godzinnej.

Na pełniejszą ocenę wyników Miami musimy poczekać, ale trudno być tu optymistą zważywszy, że operacje rozpoczęły się w samym szczycie sezonu. Obawiamy się też, że połączenie do San Francisco nie będzie lepsze niż do Los Angeles, a raczej słabsze. Natomiast trasa do Waszyngtonu to jednak pewnego rodzaju enigma. Trudno liczyć w tym przypadku na duży ruch etniczny, natomiast będzie mieć ono poważny potencjał ruchu wysokopłatnego z i do całego naszego regionu. Jednak konkurencja będzie potężna – Grupa Lufthansy (Lufthansa, Austrian, Swiss) oraz Air France-KLM oraz w oddali British Airways. Istotne znaczenie będzie miało też to, czy LOT-owi uda się pozyskać amerykański ruch turystyczny. Dla wielu mieszkańców stolicy USA, Polska i nasz region mogą okazać się interesującą nowością. Oczywiście biorąc pod uwagę sytuację pandemiczną należy słusznie założyć, że przyszła kondycja tras tych istniejących jak i zapowiedzianych może odbiegać od wcześniejszej normy i prognoz.

Problem trasy nie-hubowych to niewątpliwie duża sezonowość ruchu, ograniczony potencjał ruchu najwyżej płatnego, a w przypadku trasy Kraków – Chicago, w teraz odleglejszej przyszłości, ostra konkurencja ze strony American Airlines. Po ustaniu obecnego kryzysu, przekonamy się, jaki trasa ta ma potencjał. Przy dwóch rejsach w tygodniu, o wypełnienie samolotów, szczególnie w sezonie letnim, nie było trudno.

Po kilku latach szybkiego rozwoju połączeń dalekiego zasięgu uważamy, że można sformułować tezę, iż polskiej linii udało się zbudować mocną, a nawet bardzo mocną pozycję rynkową na tradycyjnych połączeniach północnoatlantyckich, o bardzo dużym potencjale w całym naszym regionie (Nowy Jork, Chicago, Toronto). W przypadku Azji to na pewno Seul i być może, do pewnego stopnia - Tokio. Jednak teraz problemem jest jak dalej rozszerzać, i to znacznie, siatkę połączeń interkontynentalnych, nie psując ich rentowności? Na pewno ani baza w Budapeszcie ani rozwój tras regionalnych nie jest odpowiedzią na ten dylemat. A obecne plany tworzenia w Warszawie czy później w CPK mega-hubu nie pozwalają na samoograniczenie i skupienie się na tym, co wychodzi naprawdę dobrze.

Pomimo szybszego indeksu wzrostu oferty azjatyckiej, dokładnie jedynie 1/3 oferowania interkontynentalnego jest tam dedykowana. A jeżeli uwzględnimy strukturę rentowności tych połączeń, to mimo braku oficjalnych danych, uważamy, że można sformułować tezę, iż to trzy sztandarowe trasy – do Chicago, do Toronto i do JFK w ogromnym stopniu ratują wynik na trasach obsługiwanych przez dreamlinery. Również dlatego, że szczególnie ta ostatnia, ma duży potencjał ruchu wysokopłatnego i to generowanego z/do Polski i okolic, co oznacza, iż nie są konieczne wyjątkowo niskie, w porównaniu z konkurentami, oferty cenowe.

Pomimo wieloletnich zapowiedzi to nie Azja, a USA i Kanada są specjalnością LOT-u na dalekim zasięgu. Decyduje o tym nadal kilka czynników:

- wciąż bardzo duży potencjał ruchu bezpośredniego, o który konkurenci LOT-u muszą walczyć oferując podróże tranzytowe,

- dobra sytuacja konkurencyjna w regionie. Nadal głównym rywalem jest Grupa Lufthansy, która szczególnie w szczycie sezonu,

- ma możliwość droższych sprzedaży w części Europy Zachodniej,

- dobra znajomość rynku i osadzenie na nim.

W przypadku Azji:

- na dwóch najważniejszych rynkach – Chinach i Japonii, tamtejsze rządy broniąc interesów swoich linii, które zawarły umowy Joint Venture z wielkimi grupami europejskimi, utrudniają bardzo uruchamianie nowych połączeń – Szanghaj, Osaka itd.,

- problemy z uzyskaniem zgód na przeloty trasą transsyberyjską,

- bardzo ostra i szeroka konkurencja – w całej Europie Zachodniej – trzy wielkie Grupy, a dodatkowo w naszym regionie Aeroflot i Finnair, a także przewoźnicy z rejonu Zatoki Perskiej. Ogromne oferowanie tych ostatnich z i do Polski (756 tys.), w bardzo znacznym stopniu, przeznaczone jest dla ruchu azjatyckiego i australijskiego.

W roku bieżącym dwa nowe połączenia do USA są zaplanowane do uruchomienia – San Francisco i Waszyngton. Proporcje w podziale oferowania zmienią się jeszcze bardziej na korzyść Atlantyku. Dość spokojnie rozwijały się połączenia z regionów: Kraków – Chicago (1-2 razy w tygodniu) oraz Rzeszów – Newark (1 w tygodniu). To drugie, ze względu na ogromną sezonowość ruchu, będzie realizowane jedynie w lecie.

W bieżącym sezonie letnim planowano bardzo ciekawe wydarzenia. LOT miał zwiększyć program krakowski do pięciu rejsów tygodniowo oraz uruchomić połączenie na JFK. Równocześnie od maja z analogicznym programem miała rozpocząć loty z Chicago linia American Airlines. LOT czeka bardzo ostra bitwa o ruch bezpośredni, a dodatkowo, tak duże nowe oferowanie oznacza mniejszy ruch tranzytowy przez Warszawę z całego regionu Polski Południowej i Południowo-Wschodniej. Największym wyzwaniem dla LOT-u będzie sprzedaż zwolnionej pojemności w regionie Europy Środkowo-Wschodniej. Tymczasem American miał uruchomić połączenie do Budapesztu. W normalnych warunkach sytuacja konkurencyjna byłaby ciężka, tymczasem kryzys koronawirusowy stał się jeszcze potężniejszym ciosem.

Wnikliwą analizę strategii i polityki handlowej LOT-u na dalekim zasięgu bardzo utrudnia sytuacja sprzętowa linii. W drugiej połowie roku 2019 przewoźnik dysponował aż 15 boeingami 787 – osiem B787-8 i siedem B787-9. Jednak nawet pięć z nich było czasowo wyłączone z eksploatacji, ze względu na problemy techniczne z silnikami Rolls-Royce. LOT wypożyczył trzy A340, w formule wet-leasingu. Samoloty te są mocno już przestarzałe i nieekonomiczne, ale skutki finansowe tej sytuacji są nie do ustalenia, gdyż nie znamy warunków umów z właścicielami boeingów 787, a przede wszystkim z Rolls-Roycem. Zakładamy jednak, że ponieważ LOT przekazał jednego boeinga 787 do nowej bazy w Budapeszcie oraz rozwijał połączenia regionalne, to w hubie warszawskim nie odczuwał ograniczeń sprzętowych związanych ze zmniejszeniem się floty dreamlinerów.

Na koniec tej części przejdźmy do omówienia sytuacji konkurencyjnej. Jeżeli chodzi o rejsy bezpośrednie to była ona nadal bardzo korzystna. Jedynie linia Air China, na połączeniu do Pekinu, latała przez cały rok i oferowała 87,8 tys. foteli, czyli o 5 proc. więcej niż LOT. Operowała przez część sezonu cztery razy w tygodniu – LOT stale – trzy. Chiński przewoźnik zmniejszył w roku 2019 oferowanie o 5,4 proc., a LOT zwiększył o 6,1 proc. Polska linia miała odzyskać inicjatywę w roku bieżącym uruchamiając dodatkowo cztery rejsy w tygodniu na nowe lotnisko pekińskie, ale na razie plany te zostały, ze znanych powodów, wstrzymane.

Linia Air Canada Rouge operowała, podobnie jak w roku 2018, jedynie w szczycie sezonu oferując 42,3 tys. foteli. LOT był dla niej gigantem – przez cały rok jego podaż wynosiła 256 tys. foteli, nawet nieco więcej niż do Chicago. Interesujące jest to, że kanadyjska linia zmniejszyła liczbę rejsów o 26 (w obie strony) – do 75 połączeń, ale wykorzystując znacznie większy samolot utrzymała to samo oferowanie. Tylko uruchamiając operacje całoroczne tania linia Air Canady mogłaby poważnie konkurować z LOT-em, ale paradoksalnie, mechanizm umowy Joint Venture z Grupa Lufthansy najprawdopodobniej zniechęca ją do tego.

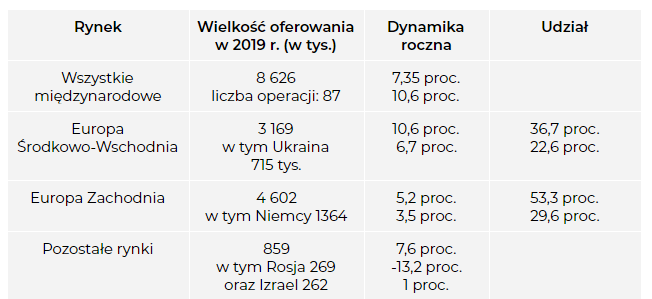

Jak widzimy udział naszego regionu jest tylko o 16,6 p.p. mniejszy niż całej Europy Zachodniej, mimo iż różnica w potencjałach rynkowych jest nieporównywalnie większa. Decydujące znaczenie ma sytuacja konkurencyjna. Na połączeniach do Europy Środkowo-Wschodniej, LOT albo nie ma w ogóle konkurencji albo też jest ona mierna (Praga). Również, jeżeli chodzi o ruch tranzytowy w naszym regionie liczy się Grupa Lufthansy (zdecydowany lider) oraz w ograniczonym zakresie Grupa Air France-KLM. W Europie Zachodniej konkurencja jest znacznie silniejsza.

W ubiegłym roku LOT nie uruchomił żadnego nowego, całorocznego połączenia średniego zasięgu. Wzrost oferowania odbywał się poprzez zwiększanie liczby częstotliwości, a jedynie na niektórych trasach, poprzez wykorzystywanie większych samolotów.

Naszym zdaniem na wyniki finansowe, rentowność siatki połączeń średniego zasięgu ogromny, a wręcz decydujący wpływ, ma sytuacja konkurencyjna na grupie połączeń o ogromnym potencjale ruchu najwyżej płatnego – biznesowo-administracyjnego.

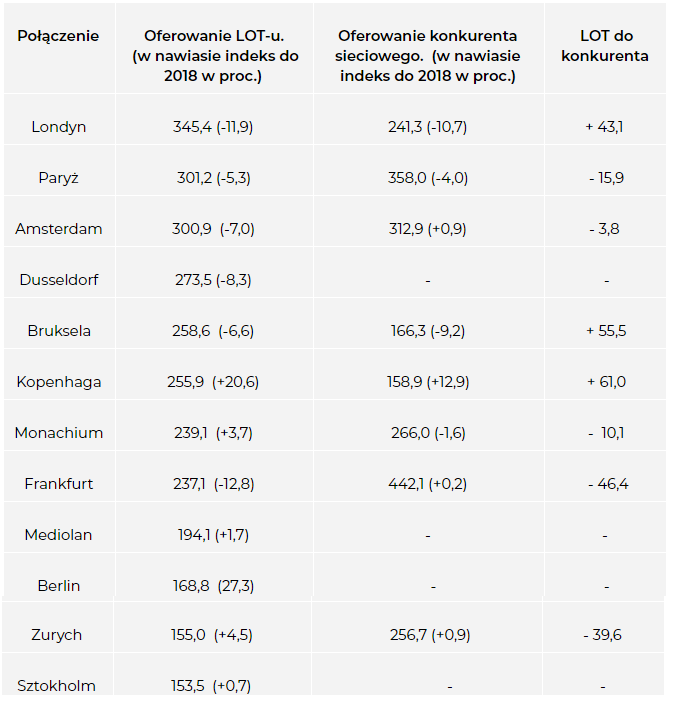

Główne połączenia. Europa Zachodnia – podział oferowania.

Jak widzimy na prawie wszystkich głównych trasach zachodnioeuropejskich LOT jest już równorzędnym konkurentem/partnerem. Szczególnie, gdy uwzględnimy dodatkowy, bardzo ważny czynnik, o którym pisaliśmy już wcześniej, czyli jakość oferty rozkładowej. W przypadku polskiej linii jest ona, dla pasażerów najwyżej płatnych, właściwie optymalna. A tego nie można powiedzieć o ofertach wielu jego konkurentów, nastawionych na ruch tranzytowy. Ogromnym sukcesem LOT-u jest duża przewaga na połączeniach do Londynu-Heathrow i Brukseli.

J

est dla nas oczywiste, że większość z zaprezentowanych powyżej połączeń dofinansowuje siatkę połączeń zasilających LOT-u, strukturalnie nierentownych. Jedynie w przypadku dwóch hubów partnerów aliansowych polskiej linii – Frankfurcie i Zurychu możemy mówić o dominacji konkurenta.

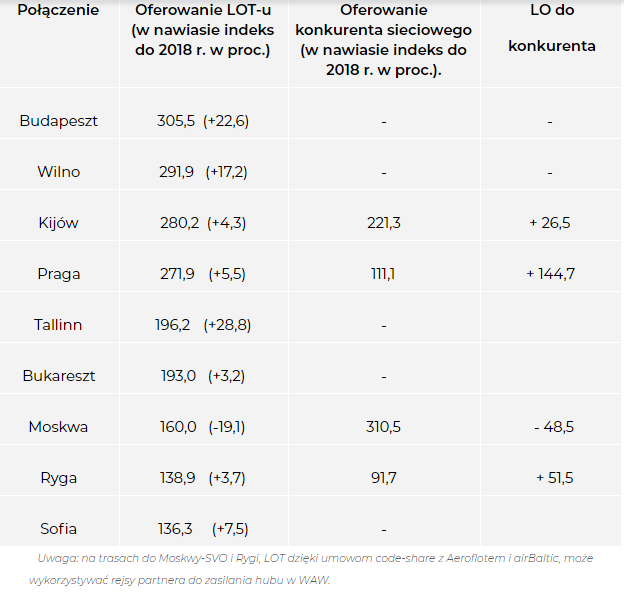

Połączenia wewnątrz naszego regionu, bez Wiednia, to rzeczywista twierdza LOT-u. Na wielu bardzo ważnych połączeniach (Budapeszt, Praga i Bukareszt) polska linia albo w ogóle nie ma konkurenta albo jest on całkowicie zdominowany. A jeszcze kilkanaście lat temu Czech Airlines i Malev konkurowali z LOT-em jak równy z równym. Taka sytuacja oznacza oczywiście bardzo wysoką rentowność tych tras. Do krajów nadbałtyckich LOT ma bardzo duże oferowanie, do Wilna wręcz ogromne, pomimo ograniczonego potencjału tych rynków. Tu decyduje geografia – oddalenie konkurencyjnych hubów (poza Kopenhagą) i szansa ogromnego udziału w ruchu tranzytowym.

Jedynie w przypadku Moskwy sytuacja jest odwrotna, Aeroflot ma ogromne możliwości przewozów tranzytowych do Azji natomiast szanse LOT-u są ograniczone, ze względu na bardzo rozwinięta siatkę połączeń bezpośrednich Aeroflotu – do Europy Zachodniej oraz na Północnym Atlantyku. Od sezonu letniego 2020, LOT wróci na lotnisko Domodiedowo i przewaga Aeroflotu nie będzie już tak znaczna – łącznie trzy rejsy LOT-u i trzy Aeroflotu – tylko na Szeremietiewo.

Sytuacja polskiej linii na połączeniach średniego zasięgu, do pewnego stopnia, przypomina tę, która panuje na trasach interkontynentalnych. Również obserwujemy bardzo zdrowy fundament dofinansowujący rejsy zasilające. Występuje również ten sam dylemat, jak rozwijać dalej siatkę nie pogarszając istotnie rentowności. Przewaga LOT-u w naszym regionie ma charakter trwały. Nawet w bardziej odległej przyszłości nie widać ryzyka pojawienia się mocnych konkurentów sieciowych stacjonują w naszym regionie. Natomiast w przypadku tras do Europy Zachodniej istnieje zagrożenie znacznego uaktywnienia się wielkich i dużych linii tradycyjnych, zachęconych szybkim rozwojem całego naszego regionu.

Siatka krajowa

Omówiliśmy ją szczegółowo, przy okazji analizy poszczególnych portów. Zaszły tu relatywnie małe zmiany, oferowanie wzrosło o 4,6 proc. - do 2 408 tys. Nadal dominowały rejsy zasilające Warszawę – aż 97,1 proc. oferowania. Największe zmiany dotyczyły połączeń marginalnych: Zielona Góra - 66,1 tys. foteli (+40 proc.), Lublin - 59 tys. foteli (+337 proc.) i Bydgoszcz: 13,9 tys. foteli (nowy rejs). Obserwujemy w tym obszarze z jaką determinacją LOT walczy o ruch tranzytowy z i do polskich regionów. A nacisk konkurencyjny rośnie, szczególnie w największych aglomeracjach. Do ogromnej oferty Grupy Lufthansy musimy doliczyć Grupę Air France-KLM.

W portach od Krakowa po Rzeszów, LOT ma już bardzo rozbudowany program połączeń krajowych do Warszawy. Teraz czynnikami zmiennymi, determinującymi pozycję konkurencyjną polskiej linii są: tempo rozwoju oferty międzynarodowej LOT-u z Warszawy, strategia Grup Lufthansy i Air France-KLM wobec polskich regionów oraz skuteczność konkurencji cenowej rywali.

Podsumowanie

Bardzo wiele uogólnień i ocen znalazło się we wcześniejszych częściach Raportu. Tu spróbujmy przeanalizować rozwój sytuacji na polskim rynku tylko z jednego, ale chyba najważniejszego, punktu widzenia. Chodzi o rozległość, a przede wszystkim efektywność polskiego systemu transportu lotniczego. O to jak skutecznie obsługuje on wszystkie najważniejsze segmenty polskiego rynku lotniczego, zarówno, jeżeli chodzi o ruch wylotowy, jak i przylotowy.

Po ponad piętnastu latach od wejścia Polski do UE można już stwierdzić, że Polska, a w tym i aglomeracja warszawska i regiony zostały już bardzo dobrze, efektywnie włączone w światowy system transportu lotniczego. W Warszawie dzięki bardzo dobrze już rozwiniętej siatce połączeń bezpośrednich LOT-u oraz kilkudziesięciu rejsom dziennie do głównych hubów europejskich oferta jest nieporównanie lepsza niż w porównywalnych aglomeracjach w regionie – Pradze i Budapeszcie. Różnicę jakościową widać szczególnie, jeżeli chodzi o siatkę połączeń dalekiego zasięgu. LOT obsługuje sześć największych i najważniejszych aglomeracji/lotnisk w Ameryce Północnej i sześć w Azji. Ma konkretne plany dalszego szybkiego rozwoju. Bardzo dobrze rozwinięta jest siatka połączeń średniego zasięgu, szczególnie w przypadku Europy Środkowo-Wschodniej oraz położnych bliżej Polski krajów Europy Zachodniej. Wyjątkowo szeroka i gęsta jest sieć połączeń krajowych.

Konkurenci LOT-u będą rozwijali swoją ofertę wraz ze wzrostem rynku. W tym przypadku barierą coraz istotniejszą może być przepustowość lotniska Chopina. Najważniejszy dylemat dotyczy dalszego rozwoju międzynarodowych połączeń LOT-u. Rozległość i gęstość siatki ma ogromny pozytywny wpływ na gospodarkę kraju. Najlepszy przykład to Amsterdam, KLM i Holandia. Z tego punktu widzenia rozwój międzynarodowego ruch tranzytowego jest ważny, gdyż umożliwia uruchamianie nowych połączeń bezpośrednich, przede wszystkim interkontynentalnych na trasach, na których potencjał ruchu z i do Polski jest już dość mały.

Jednak tu barierą i to już w najbliższej przyszłości może się okazać czynnik finansowy. Taki rozwój oznacza coraz silniejszą konkurencję przewoźnika niezrzeszonego ze skonsolidowanymi gigantami rynkowymi. Jest to coraz bardziej ryzykowne i trudne w okresie gorszej koniunktury - ten już się rozpoczął, a dodajmy do tego ogromny kryzys koronawirusowy. Od niedawna doszedł jeszcze jeden element niepewności - wstrzymanie inwestycji na Lotnisku Chopina koniecznych do zwiększenia jego przepustowości.

W tym przypadku możemy mówić o bardzo dobrej sytuacji, jeżeli chodzi o rozległość i jakość ofert. Te segmenty dawały bardzo silny impuls rozwojowy całemu rynkowi. Pięć największych aglomeracji regionalnych ma już bardzo dobrze rozwinięte oferty ultra-tanich linii, a porty wyspecjalizowane również czarterowych. LOT wynajmując bardzo duże samoloty średniego zasięgu – boeingi 737-800 oraz maxy stara się wejść do gry o najtańszy ruch nie-biznesowy. Jednak, naszym zdaniem, jego oferta ma i mieć będzie ograniczone znaczenie. Decydujący będzie rozwój dominatorów – Ryanaira, Wizz Aira oraz ofert czarterowych.

W tym segmencie rynkowym już obecnie głównym problemem stała się sytuacja w aglomeracji warszawskiej, jeżeli chodzi o infrastrukturę lotniskową. Omawialiśmy ją już wielokrotnie, również w tym tekście. Powtórzymy tylko, że przedstawione liczby udowadniają, że w roku ubiegłym mieliśmy do czynienia z blokowaniem popytu, a nowy port w Radomiu nie jest nawet częściowym rozwiązaniem problemów.

gość_82055

gość_82055

marcowy

marcowy jsg

jsg kidloco

kidloco krzysiekl

krzysiekl