Skromny posag Condora

Krzysztof Loga Sowiński

Krzysztof Loga Sowiński

W latach 2012-2016 Condor stracił prawie 120 mln euro. W dodatku Polska Grupa Lotnicza będzie musiała odbudować wartość majątku niemieckiego przewoźnika.

Reklama

Pierwszym odczuciem po ogłoszeniu przejęcia Condora przez LOT było bez wątpienia zaskoczenie. Na początku wynikało ono z samego faktu, że polski przewoźnik zamierza kupić niemiecką linię osieroconą po bankructwie brytyjskiego tour operatora Thomasa Cooka. W piątek 24 stycznia br. jeszcze większą niespodzianką było ogłoszenie, że narodowy przewoźnik został uznany za najlepszego oferenta i podpisał umowę na zakup Condora.

Na obecnym etapie jest niezmiernie trudno stwierdzić, czy zakup przez Polską Grupę Lotniczą (PGL) wycieczkowej linii lotniczej jest dobrą czy złą decyzją. Eksperci, którzy już dziś wypowiadają się o decyzji PGL z niezachwianym optymizmem opierają się raczej na intuicji niż na twardych danych. W niniejszym tekście skoncentrujemy się na dostępnych rezultatach finansowych Condora z ostatnich lat, co powinno przybliżyć nas do założeń strategii, jaką PGL będzie prowadzić po szczęśliwym przeprowadzeniu mariażu LOT-u z niemieckim przewoźnikiem.

Ocena najnowszych wyników finansowych Condora dla osób niemających wglądu do wewnętrznych danych niemieckiej spółki nie jest rzeczą prostą. Wynika to z zaprzestania publikowania samodzielnych sprawozdań finansowych przez przewoźnika w latach 2017-2019. Wyniki czarterowej linii w tym okresie były ujęte jedynie w dokumentach ogłaszanych przez grupę Thomasa Cooka, gdzie Condor był częścią biznesu lotniczego, który obejmował też przewoźników z Wielkiej Brytanii, Skandynawii i hiszpańskich Balearów.

Trudne lata 2012-2016

W naszej ocenie będziemy opierać się na sprawozdaniach z lat 2012-2016 oraz cząstkowych danych zwartych w różnych źródłach dla lat 2017-2019. Na początku należy zwrócić uwagę, że do tej pory rok obrotowy Condora trwał od 1 października do 30 września. Jest to okres niezgodny z zasadami czasowymi, w jakich rozlicza się PGL i zapewne po przeprowadzeniu konsolidacji te reguły zostaną ujednolicone.

Rzućmy okiem na bilanse Condora z lat 2012-2016, które powinny pokazać, jaka była kondycja przewoźnika trzy i pół roku temu.

W omawianym okresie suma bilansowa Condora rosła od niespełna 960 mln do ponad 1,31 mld euro. Dla porównania ta sama pozycja w przypadku LOT-u, w tych samych latach wahała się od 2,9 do 3,45 mld zł. Kapitał własny niemieckiej linii zamykał się niezmiennie kwotą ponad 140 mln euro. Ten sam element w bilansie LOT-u na 31 grudnia 2018 r. wyniósł 439 mln zł. Kapitał niemieckiej firmy nie rósł, bo zysk albo był przeznaczany na inne cele albo nie był w tych latach generowany. Wrócimy jeszcze do tej tematu.

Zadłużenie niemieckiej firmy rośnie. Wskaźnik zadłużenia w 2016 r. osiągnął 8,3, a pięć lat wcześniej wynosił 5,8. Głównym czynnikiem tego negatywnego trendu były rosnące rezerwy na zobowiązania, które powiększyły się z prawie 343 do ponad 509 mln euro. Ponad połowa tej kwoty to zabezpieczenie funduszu emerytalnego. Pozostałe zobowiązania w tym okresie też rosły, ale w ostatnim roku spadły i zatrzymały się na poziomie niespełna 659 mln euro.

Po stronie aktywów mogą niepokoić dwie pozycje. Po pierwsze w ciągu pięciu lat następuje nieprzerwany spadek środków trwałych z 474 do 355 mln euro. Ta redukcja majątku jest konsekwencją braku inwestycji flotowych, co potwierdza zaawansowany wiek (średnio 18,5 lat) samolotów Condora. Drugie zaniepokojenie budzi prawie dwukrotny wzrost należności (z 462 do 922 mln euro), niepoparty proporcjonalnie wysokim przyrostem przychodów ze sprzedaży. Gros tej kwoty dotyczyło podmiotów powiązanych, czyli jednostek wchodzących w skład upadłej grupy Thomasa Cooka. Jest wielce prawdopodobne, że to właśnie z powodu należności, których nie można było odzyskać, Condorowi potrzebna była pożyczka w wysokości 380 mln euro.

Z braku ogólnodostępnych danych bilansowych Condora za lata 2017-219 możemy jedynie spekulować jak zmieniły się liczby z tabeli 1 w ostatnich 36 miesiącach. Nie wydaje się jednak, żeby mogła nastąpić w nich dramatyczna zmiana zważywszy, że środki finansowe niemieckiej spółki były zapewne używane na wsparcie grupy Thomasa Cooka, która nie była w dobrej kondycji i w końcu zbankrutowała we wrześniu 2019 r.

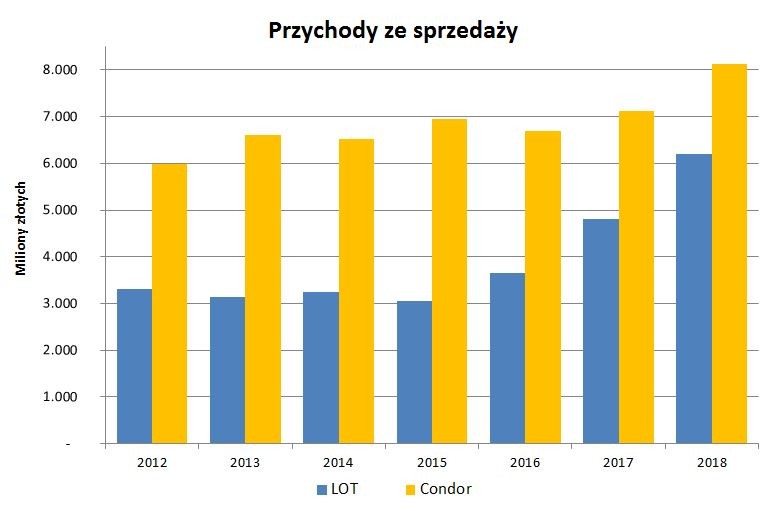

Przechodząc do rachunku zysków i strat, zacznijmy od zestawienia przychodów ze sprzedaży LOT-u i Condora za lata 2012-2018. Wyniki niemieckiej firmy za ostatnie dwa lata tego okresu pochodzą z prasy branżowej. Euro zostało skonwertowane na polskie złote po średnim kursie rocznym Narodowego Banku Polskiego.

Z powyższego wykresu jasno wynika, że pod względem przychodów Condor znacznie przewyższał osiągnięcia polskiego przewoźnika. Widać też wyraźnie, że przychody ze sprzedaży Niemców fluktuują i dopiero w latach 2017-2018 odnotowano wzrost w dwóch następujących po sobie latach. Z informacji przekazanej przez czarterową spółkę wynika, że ten trend się nie utrzymał, bo w 2019 r. wartość sprzedaży spadła o ok. 200 mln euro, co może oznaczać, że LOT przegonił w tym parametrze Niemców. Wróćmy jednak do rachunków zysków i strat Condora, które przedstawia poniższa tabela.

Zestawienie zawiera ponownie dane za lata 2012-2016. Pierwszą rzeczą zwracającą uwagę jest wynik operacyjny, który podobnie jak przychody ze sprzedaży waha się od zysku w wysokości prawie 37 mln euro, do straty w kwocie 85 mln euro. W sumie w prezentowanym okresie Condor stracił na działalności operacyjnej prawie 98 mln euro. W dodatku złe wyniki na działalności finansowej w tych latach powiększyły stratę do 119 mln euro.

Jeśli chodzi o lata 2017-2019 znów zmuszeni jesteśmy do spekulowania. Prawdopodobnie dzięki wzrostowi sprzedaży o 9 i ponad 14 proc. odpowiednio w latach 2017 i 2018, wyniki Condora polepszyły się. Kierownictwo niemieckiej linii twierdzi, że za zeszły rok osiągnięto zysk operacyjny rzędu 57 mln euro. Na koniec warto zaznaczyć, że marża operacyjna Condora w „zyskownych” latach, czyli w 2013 i 2015 r. oscylowała na poziomie ok. 2 proc., co w żadnej mierze nie można uznać za rezultat wybitny.

Dwie bolączki

Jaki obraz wyłania się z tej, siłą rzeczy, wstępnej analizy? Pomimo niepełnych danych trzeba zwrócić uwagę na dwie bolączki, z którymi będzie musiał borykać się PGL. Po pierwsze bez wątpienia Condor wymaga inwestycji. Nie bez powodu prezes Milczarski stwierdził, że zamierza zamówić 30 samolotów dalekiego zasięgu, z których 20 ma trafić do niemieckiej spółki. PGL będzie musiał zmierzyć się ze znalezieniem środków na sfinansowanie tej modernizacji, co przy widocznym już spowolnieniu dynamiki przewozów lotniczych w Europie, może okazać się trudne.

Po drugie model biznesowy Condora nie jest stabilny, a wysokość marży operacyjnej nie skłania do uznania nabytku PGL za maszynkę do robienia pieniędzy. I choć Polacy chwalą dobrą organizację linii z Frankfurtu nad Menem to jej problemy mogą stać się wyzwaniami ponad siły, tej ciągle bardzo młodej organizacji, jaką jest PGL.

Powyższa analiza kieruje nas ku stwierdzeniu, że zakup Condora nie był po prostu czystą inwestycją finansową. Niemiecki przewoźnik nie jest firmą, o którą będą toczyć zażarte boje fundusze inwestycyjne, czego dowodem jest ich szybka porażka w starciu z ofertą PGL. Mamy więc do czynienia ze strategicznym inwestorem branżowym, który przejmuje niemieckiego przewoźnika w celu wzmocnienia swojej pozycji na rynku przewozów lotniczych w Europie. Przyjmując takie założenie strategia PGL i LOT-u zaczyna przybierać bardziej jaskrawe barwy. O pozycji konkurencyjnej Condora i ewentualnej strategii PGL napiszemy już niebawem.

gość

gość

jjemiolo

jjemiolo spotter10

spotter10