Raport: Niższe wzrosty podaży w zimie uderzą w polskie lotniska

Piotr Golianek

Piotr Golianek

W nadchodzącym sezonie zimowym zdolność przewozowa linii na polskim rynku wzrośnie o 11 proc. do poziomu 19,84 mln foteli. Podobnie jak na innych europejskich rynkach spadnie dynamika wzrostów, a niektóre lotniska zanotują straty.

Reklama

Korzystając z danych OAG Schedules Analyser przeanalizowaliśmy rozkłady lotów w nadchodzącym sezonie zimowym. W części pierwszej skupiliśmy się na nowych i skasowanych połączeniach z polskich lotnisk. W części drugiej przeanalizujemy zmiany oferowania w ujęciu sezonowym, zaś w części trzeciej omówimy najważniejsze zmiany ofertowe z portów leżących w Europie Środkowo-Wschodniej.

Do przygotowania niniejszego raportu posłużyła najświeższa załadowana wersja bazy rozkładów (z 13 października 2019 r.) OAG Schedules Analyser. W poprzednim raporcie z 10 października 2019 r. korzystaliśmy ze starszej bazy danych, która została już zaktualizowana przez OAG na podstawie zmian ostatnio dokonanych przez przewoźników. Pomiędzy tymi dwoma wersjami wystąpiły pewne różnice, które teraz pokrótce omówimy.

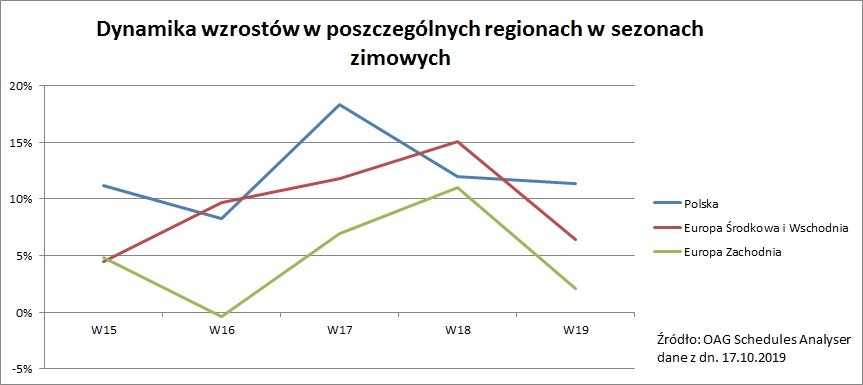

Z zaktualizowanych rozkładów wynika, że oferowanie w Polsce w sezonie zimowym 2019/2020 wyniesie 19,84 mln miejsc, a zatem będzie niższe niż pierwotnie podawane 21,06 mln miejsc. Oznacza to, że podaż w kraju wzrośnie o 11 proc., zamiast 18 proc. W regionie Europy Środkowej i Wschodniej oferowanie wyniesie 100,6 mln miejsc, zamiast 100,77 mln, co oznacza, że jego wzrost wyniesie 6 proc. Z kolei w regionie Europy Zachodniej dostępnych będzie 380,4 mln miejsc, zamiast 383,1 mln foteli, a zatem łączny wzrost w tej części kontynentu wyniesie zaledwie 2 proc.

Ostatnie zmiany dokonane przez przewoźników odzwierciedlają ogólny trend spadkowy, z którego nie wyłamała się Polska. W jej przypadku jednak spadek dynamiki jest najmniejszy, a podaż procentowo urosła najbardziej. Z drugiej strony rynek skurczył się o 1,22 mln foteli, co w skali Polski jest znaczącą wartością. Część zmian ofertowych wynikała zapewne z przyczyn operacyjnych, takich jak opóźnienia dostaw lub długoterminowe uziemienie samolotów, ale wpływ na skorygowanie podaży do popytu miały także wyniki sprzedażowe. Rentowne utrzymanie tak znacznej oferty przy słabnącym popycie i coraz mniej sprzyjającym warunkom gospodarczym będzie dużym wyzwaniem w nadchodzącym sezonie.

Udział Okęcia maleje, prowadzi południe i północ

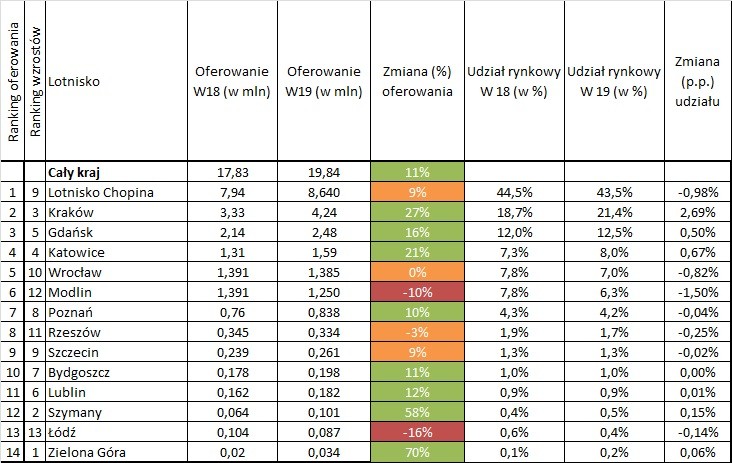

Łączna podaż w Polsce wyniesie 19,84 mln miejsc, co oznacza wzrost o 11 proc. w stosunku do poprzedniego sezonu zimowego. Udział rynkowy największego Lotniska Chopina spadnie o prawie 1 p.p. do 43,5 proc. Oznacza to, że porty regionalne odpowiadają już za 56,5 proc. podaży w kraju. Okęcie odnotowuje coraz niższe wzrosty, podobnie jak główni lotniskowi gracze - LOT i Wizz Air.

Swój udział rynkowy coraz bardziej zwiększa Kraków - wzrost o prawie 2,7 p.p. do ponad 21 proc. Port w Balicach napędza aktywna rywalizacja niskokosztowych konkurentów - Ryanaira z Wizz Airem. W sąsiadujących Katowicach wzrosty również są wysokie, a to za sprawą Ryanaira, który po wejściu węgierskiego przewoźnika do Krakowa, postanowił dokonać odwetu na Śląsku. Rynkowy udział Pyrzowic wzrośnie o 0,67 p.p. do 8 proc., co ugruntuje jego pozycję na czwartym miejscu. Ostatniego miejsca na podium pilnuje Gdańsk i tutaj nie zanosi się na żadne zmiany. Pomorski port zwiększył swój udział o 0,5 p.p. do 12,5 proc.

Kolejne lotniska w zestawieniu tracą udziały rynkowego i notują niższe wzrosty lub wręcz spadki oferowania. Wrocław zapadł w sen zimowy i stracił 0,8 p.p. udziału rynkowego, co pozwoliło Katowicom zająć jego miejsce. Modlin, który poprzedniej zimy posiadał taką samą część rynku, w tym sezonie straci aż 1,5 p.p., wskutek cięć w rozkładzie Ryanaira.

Na wykresach kolorem zielonym oznaczyliśmy zmiany 10 proc. <= x , kolorem pomarańczowym oznaczyliśmy zmiany -10 proc.< x < 10 proc., kolorem czerwonym oznaczyliśmy zmiany -10 proc. >= x.

Po gorszym okresie Poznań powoli wychodzi na prostą i odnotowuje jedynie marginalny spadek udziału rynkowego, ze względu na wyższe wzrosty największych polskich lotnisk. Rzeszów otwiera zestawienie mniejszych lotnisk. Podkarpackie lotnisko poprzednio odpowiadało za prawie 2 proc. foteli w kraju, teraz jego udział spadnie o 0,25 p.p. do 1,7 proc. Szczecin, Bydgoszcz i Lublin nie zanotowały znaczących różnic i utrzymują swoją część rynku.

Zdecydowanie nie najlepiej dzieje się w Łodzi. Po odejściu Lufthansy port straci prawie 0,15 p.p. udziału rynkowego i spadnie na niższą pozycję. Co ciekawe wyprzedzą go Szymany, których udział wzrośnie o 0,15 p.p. do poziomu 0,5 proc. Na ostatnim miejscu bez zmian lotnisko w Zielonej Górze, które odpowiada za ok. 0,2 p.p.

Ryanair i LOT z równym udziałem. We wzroście wyprzedza ich Wizz Air

Gospodarcze spowolnienie wkracza na polski rynek. To już koniec imponujących wzrostów znanych z poprzednich sezonów w okresie prosperity. Przewoźnicy tradycyjni utrzymują swoją ofertę w miejscu, bądź nieznacznie ją korygują. Skoncentrowana na regionach ekspansja Grupy Lufthansy, IAG i Air France-KLM powoli się kończy, nowi przewoźnicy sieciowi weszli do Gdańska (Eurowings) i Wrocławia (KLM). Szczecin zyskał obecność linii SAS, zaś w Katowicach pozycję umocniła Lufthansa. W Lublinie ofertę uzupełnia TUI fly.

LOT wkracza w Warszawie coraz mocniej w fazę wolniejszego, ale stabilnego wzrostu. Polski przewoźnik ma jednak ogromne problemy operacyjne w związku z uziemionymi boeingami 737 MAX, a także z kilkoma boeingami 787 Dreamliner, które czekają na wymianę silników. Oferta LOT-u w regionach pozostaje na podobnym poziomie, nie licząc Krakowa, Bydgoszczy, Lublina i Zielonej Góry. Ten rok, mimo że się jeszcze nie skończył był bardzo wymagający dla polskiego przewoźnika, wyzwania operacyjne i sprzedażowe odbiją się niekorzystnie na jego wyniku finansowym.

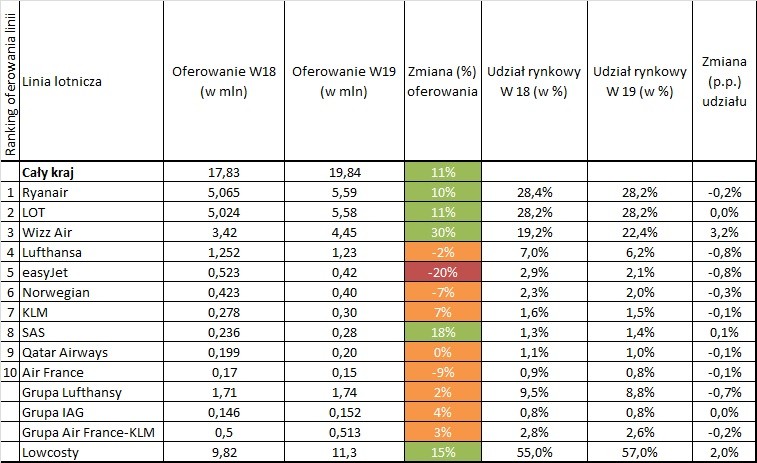

Nadchodzący sezon zimowy jeszcze bardziej umocni pozycję linii niskokosztowych, które będą odpowiadały za prawie 60 proc. wszystkich miejsc w kraju. Polska jest jednym z najważniejszych rynków lotniczych w Europie zarówno dla Wizz Aira jak i Ryanaira. Irlandzki przewoźnik konsekwentnie się rozwija i inwestuje w rozwój baz operacyjnych w Krakowie, Gdańsku, Katowicach i Poznaniu. Ma także dominującą (spośród lowcostów) pozycję w ośmiu portach, czyli w Krakowie, Wrocławiu, Poznaniu, Modlinie, Rzeszowie, Szczecinie, Bydgoszczy i Łodzi, z czego w Modlinie i Łodzi jest jedynym przewoźnikiem. Łącznie Ryanair oferuje loty na 12 z 14 polskich lotnisk (oprócz Okęcia i Zielonej Góry). Rozwój Ryanaira w kraju spowalnia globalne uziemienie boeingów 737 MAX, przez które linia musiała zwolnić ekspansję, jak również zatłoczenie Modlina i pat w sprawie jego rozbudowy.

Z kolei rozwój Wizz Aira w Polsce koncentruje się na jego największych bazach operacyjnych. Stosunkowo niedawno otwarta baza w Krakowie zajmuje czwarte miejsce w kraju pod względem oferowania węgierskiego przewoźnika. Rekordowa podaż w stolicy Małopolski wyniesie aż 72 proc. liczby foteli Wizza w pobliskich Pyrzowicach. Z kolei oferowanie linii na stołecznym lotnisku wyniesie 98 proc. oferty Ryanaira w Modlinie. Poza tym Wizz Air posiada dominującą (spośród lowcostów) pozycję na pięciu polskich lotniskach - na Okęciu, w Gdańsku, Katowicach, Lublinie i Szymanach, zaś ogółem lata do 9 z 14 portów w kraju. Zważywszy na dużo większe znaczenie polskiego rynku dla Wizz Aira niż dla Ryanaira oraz na największą spośród wszystkich europejskich linii liczbę zamówionych samolotów można się spodziewać konsekwentnej ekspansji tego przewoźnika w kolejnych sezonach.

Największym przewoźnikiem w Polsce pozostaje Ryanair, który zaoferuje 5,59 mln foteli, czyli o 10 proc. więcej. Odpowiada to 28,2-proc. udziału rynkowego. W przybliżeniu taką samą część rynku zajmuje LOT (5,58 mln miejsc), którego udział nie zmienił się. Jeśli polska linia utrzymałaby tempo wzrostu, to w kolejnym sezonie może w końcu zająć upragnione pierwsze miejsce. Wizz Air zaplanował najwyższy w zestawieniu 30-proc. wzrost i zaoferuje 4,45 mln miejsc, dzięki czemu zwiększy swój udział o 3,2 p.p. do 22,4 proc. Dystans dzielący Ryanaira z LOT-em i Wizz Aira zaczyna się zmniejszać.

Niemiecka Lufthansa z ostrożnością podchodzi do kolejnego sezonu i ogranicza swoją ofertę o 2 proc. do poziomu 1,23 mln foteli. Jej udział rynkowy spada o 0,8 p.p. do poziomu 6,2 proc. Co ciekawe wszystkie linie z Grupy Lufthansa zanotują o 2 proc. wyższą podaż do poziomu 1,74 mln foteli, ich udział rynkowy i tak się jednak skurczy o 0,7 p.p. do 8,8 proc.

easyJet po ograniczeniu swojej warszawskiej oferty notuje 20-proc. spadek podaży do poziomu 420 tys. miejsc, co zmniejsza jego udział rynkowy z prawie 3 proc. do ponad 2 proc. Cięcia zaplanował także Norwegian, którego oferowanie zmniejszy się o 7 proc. do poziomu 400 tys. foteli. Udział przewoźnika wyniesie 2 proc. Natomiast SAS zwiększy swoją podaż o 18 proc. do poziomu 280 tys. miejsc, co zapewni mu nieco większy udział rynkowy. Z kolei Qatar Airways utrzyma swoją ofertę praktycznie bez zmian. Air France zmniejszy swoją ofertę o 9 proc. do poziomu 150 tys. miejsc.

Grupa IAG odnotuje niewielki 4-proc. wzrost do poziomu 152 tys. foteli, jej udział rynkowy pozostanie bez zmian. Podobnie zachowa się Grupa Air France-KLM, której zdolność przewozowa wzrośnie o 3 proc. do poziomu 513 tys. foteli. Mimo to nieznacznie spadnie jej udział w rynku.

Fotele oferowane przez linie budżetowe wciąż stanowią większość w kraju, a ich udział wzrósł nawet o 2 p.p. do 57 proc. Podaż lowcostów wzrośnie o 15 proc. do 11,3 mln foteli i to dzięki niej Polska w zasadzie zanotuje taki wzrost oferowania.

Poniżej przedstawimy zmiany oferowania na poszczególnych lotniskach w Polsce. Pozycje w zestawieniu są ułożone od najwyższego wzrostu podaży do najniższego.

1. Zielona Góra

Na zielonogórskim lotnisku bez zmian jedynym graczem jest LOT. Polski przewoźnik w zimie będzie latał ze zwiększoną częstotliwością, przez co liczba oferowanych foteli wzrośnie z 20 tys. do 34 tys., co stanowi 70-proc. wzrost. Jest to najwyższy wynik w całym kraju, ale wynika on przede wszystkim z niskiej bazy porównawczej. Port w Babimoście jako jedyny w Polsce nie obsługuje żadnego przewoźnika niskokosztowego. Zielona Góra zajmuje pierwsze miejsce w rankingu wzrostów i ostatnie w rankingu oferowania.

2. Szymany

Mazurskie lotnisko rozwija się najszybciej ze wszystkich małych portów regionalnych w Polsce. W sezonie zimowym odnotuje prawie 60-proc. wzrost oferowania do poziomu 101 tys. miejsc, głównie dzięki dwóm największym lowcostom w kraju. Dominujący w porcie Wizz Air będzie odpowiadał za ponad 60 proc. wszystkich foteli i zwiększy swoją podaż o prawie 70 proc. Na drugim miejscu jest Ryanair z 28-proc. wzrostem i mniejszym o prawie 8 p.p. udziałem rynkowym wynoszącym prawie 32,8 proc. Ze względu na niską bazę porównawczą 5 tys. dodatkowych miejsc oferowanych przez LOT wygeneruje aż 347-proc. wzrost, przez co udział rynkowy polskiego przewoźnika wzrośnie do prawie 7 proc.

Szymany zajmują drugie miejsce w rankingu wzrostów i 12. w rankingu oferowania. Co ciekawe port w Olsztynie wyprzedził pod kątem łącznej zdolności przewozowej łódzkie lotnisko. W przyszłości można się spodziewać rozwoju oferty linii budżetowych zwłaszcza na rynek niemiecki. LOT z kolei na razie nie oferuje połączenia transferowego do Warszawy, a jedynie trasy P2P do Krakowa i Lwowa. Przez co Szczytno na razie nie posiada połączenia stricte przesiadkowego, co może zmienić się w przyszłości.

3. Kraków

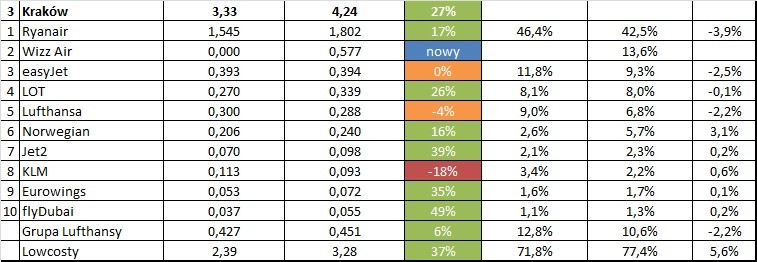

Obserwowanie rozwoju portu lotniczy w Krakowie w nadchodzących sezonach będzie niezwykle interesujące. Agresywny rozwój Wizz Aira, który wtargnął na teren zasiedziały przez Ryanaira, kontra Irlandczyków, próby rozwoju nowych połączeń przez LOT oraz ekspansja zagranicznych przewoźników to najważniejsze przykłady, tego co może się dziać w przyszłości. Małopolskie lotnisko nie tylko jest niekwestionowanym numerem dwa w Polsce, ale staje się jednym z najbardziej znaczących portów w tej części Europy.

Większość przewoźników decyduje się na zwiększenie swojej oferty i na razie tylko nieliczni dokonują korekt. Zbliżająca się zima będzie swego rodzaju sprawdzianem dla rekordowej podaży i linii lotniczych, które liczą, że uda im się wypełnić samoloty. W tym zestawie najbardziej pasjonujący wydaje się pojedynek Węgrów z Irlandczykami, który rozszerza się także o pobliskie Katowice.

Port w Balicach odnotowuje najwyższe wzrosty spośród dużych lotnisk w Polsce. O 27 proc. większa podaż jest zasługą większości przewoźników operujących z Krakowa, a w szczególności Wizz Aira, który otworzył tu bazę operacyjną oraz Ryanaira. Łącznie z lotniska oferowanych będzie 4,24 mln foteli, czyli mniej więcej połowa tego co na Okęciu.

Ryanair zajmuje pierwsze miejsce z podażą wynoszącą 1,802 mln miejsc, co stanowi wzrost o 17 proc. Irlandzki przewoźnik stracił prawie 4 p.p. udziału rynkowego, który spadł do 42,5 proc. Kraków to jednocześnie największa baza operacyjna linii z Dublina w Polsce. Na drugiej pozycji znalazł się Wizz Air, którego oferowanie wyniesie 577 tys. miejsc, co odpowiada 13,6 proc. całej podaży w Krakowie. Węgierska linia jako nowy przewoźnik na lotnisku będzie ugruntowywać swoją pozycję i stopniowo zwiększać udział rynkowy. easyJet praktycznie nie dokonał żadnych zmian oferowania, które wyniesie 394 tys. foteli, co zapewni mu trzecie miejsce i udział rynkowy na poziomie 9,3 proc.

LOT rośnie w Małopolsce bardziej niż w Warszawie, ale skala jego działalności jest znacznie mniejsza. Polski przewoźnik zaoferuje 339 tys. miejsc, co oznacza wzrost o 26 proc. oraz 8 proc. udziału rynkowego. Według zapowiedzi Kraków ma stać się obok Budapesztu kolejnym węzłem linii, dzięki otwieraniu nowych tras europejskich i transatlantyckich. Na piątym miejscu jest niemiecka Lufthansa, która nieco zmniejszyła swoją ofertę o 4 proc. do 288 tys. miejsc. Jej udział rynkowy wynosi 6,8 proc., a zatem jest niższy od LOT-u, ale gdy weźmiemy pod uwagę łączne oferowanie całej Grupy Lufthansy, to wyprzedza ona LOT z łączna zdolnością przewozową na poziomie 451 tys. foteli (wzrost o 6 proc.), co daje jej 10,6 proc. udziału rynkowego.

Pozostałe linie niskokosztowe również inwestują w Krakowie. Norwegian zaoferuje 240 tys. foteli (wzrost o 16 proc.), co da mu szóste miejsce i 5,7 proc. udziału rynkowego (wzrost o aż 3,1 p.p.). Brytyjski Jet2 zwiększy swoją podaż o prawie 40 proc. do 98 tys. foteli, co da mu 2,3 proc. udziału rynkowego.

KLM jako jedyna linia w pierwszej dziesiątce dokona istotnej korekty oferowania, które spadnie o 18 proc. do poziomu 93 tys. foteli. Linia Eurowings z kolei ulepszy swoją ofertę o 35 proc. do poziomu 72 tys. miejsc. Budżetowy przewoźnik z Grupy Lufthansy rozwija się, podczas gdy niemiecka Lufthansa jest zadowolona ze swojej aktualnej oferty. Pierwszą dziesiątkę zamyka linia flyDubai z 49-proc. wzrostem oferowania do poziomu 55 tys. foteli. Dobre wyniki przewozowe tego połączenia w przyszłości zapewne skłonią inne bliskowschodnie linie do uruchomienia połączeń do Krakowa.

Balice mimo rosnącej oferty linii tradycyjnych są lotniskiem nastawionym na lowcosty. Zaoferują one w sumie 3,28 mln miejsc, czyli o 37 proc. więcej, co da im udział rynkowy na poziomie ponad 77 proc. (wzrost o 5,6 p.p.). Dzięki bardzo dobrym wynikom Kraków zajmuje drugie miejsce w rankingu oferowania oraz trzecie w rankingu wzrostów.

4. Katowice

Katowice podobnie jak Kraków w nadchodzącym sezonie zimowym odnotują znaczący wzrost liczby foteli linii niskokosztowych. Głównym sprawcą tego zjawiska jest Ryanair, który w odpowiedzi na ekspansję Wizz Aira w Balicach próbuje odbić część jego rynku na Śląsku. Węgierski przewoźnik z kolei koncentruje wszystkie swoje siły na Małopolsce, przez co Katowice będą tej zimy potraktowane nieco po macoszemu. Oferta linii tradycyjnych jest znacznie uboższa niż w Krakowie, choć zdecydowanie pozytywnie należy patrzeć na podwojenie oferty Lufthansy w tym porcie.

Port w Pyrzowicach zanotuje w sezonie zimowym 21-proc. wzrost do poziomu 1,59 mln miejsc. Największym przewoźnikiem pod względem oferowania pozostaje Wizz Air (805 tys. miejsc). Jego oferta zmniejszy się o 1 proc., zaś udział rynkowy spadnie o aż 11,6 p.p. do 50,6 proc. Na drugim miejscu jest Ryanair z ogromnym 180-proc. wzrostem oferowania do poziomu 407 tys. miejsc, który daje mu 29,4 proc. udziału rynkowego (wzrost o 18,3 p.p.). Rozwój irlandzkiego przewoźnika w Katowicach to odpowiedź na wejście węgierskiego konkurenta do pobliskich Balic. Liczba foteli Ryanaira w Pyrzowicach wyniesie 71 proc. liczby foteli Wizz Aira w Krakowie oraz połowę jego zdolności przewozowej w Katowicach.

Spośród linii sieciowych szczególnie wyróżnia się niemiecka Lufthansa, której podaż wzrośnie o aż 99 proc. do poziomu 206 proc. Tym samym przewoźnik z 6,6 proc. udziału rynkowego zdystansuje LOT, który posiada 5,7 proc. udziału. Polski przewoźnik zwiększy swoje oferowanie zaledwie o 2 proc. i zaproponuje wyraźnie słabszą ofertę transferową od niemieckiego konkurenta.

Przewoźnicy budżetowi zaoferują 81,1 proc. wszystkich miejsc na lotnisku, co oznacza, że ich udział rynkowy wzrośnie o 5,3 p.p. Ich łączna podaż wyniesie 1,29 mln miejsc, co stanowi imponujący 30-proc. wzrost. Katowice zajmują czwarte miejsce zarówno w rankingu wzrostów jak i oferowania.

5. Gdańsk

Gdańsk rozwija się w podobnym kierunku co Kraków. Rośnie oferta linii niskokosztowych - Wizz Aira i Ryanaira, którzy utrzymują swoje pozycje oraz pojawiają się nowi przewoźnicy, a już obecni zwiększają swoje oferowanie. Oferta niemieckiej Lufthansy podobnie jak w Małopolsce osiągnęła już pewien punkt, którego na razie nie przekracza. W zamian za to na lotnisku inwestuje linia Eurowings.

Łączna podaż w Gdańsku wyniesie 2,48 mln miejsc, co oznacza wzrost o 16 proc. Największym przewoźnikiem pozostanie Wizz Air, oferujący 1,153 mln foteli (wzrost o 16 proc.), co zapewnia mu 46,4 proc. udziału rynkowego. W stolicy Pomorza mieści się druga największa polska baza operacyjna tego przewoźnika. Na drugim miejscu znajduje się Ryanair z 672-tys. foteli, co oznacza 21-proc. wzrost. Irlandzki przewoźnik zwiększył swój udział rynkowy o nieco 1 p.p. do 27,1 proc.

LOT w Gdańsku podobnie jak w Katowicach zachował bierną pozycję i jego oferowanie wynoszące 174 tys. foteli praktycznie się nie zmieni. Zapewni mu to 7 proc. udziału rynkowego. Jego konkurent wśród przewoźników sieciowych - Lufthansa zaoferuje 136 tys. foteli, czyli o marginalne 3 proc. więcej. Niemiecka linia straci 0,7 p.p. udziału rynkowego, który spadnie do 5,5 proc.

Oferta linii SAS ulegnie lekkiemu (o 9 proc.) zmniejszeniu do poziomu 107 tys. foteli. Skandynawski przewoźnik straci tym samym 1,2 p.p. udziału rynkowego, który wyniesie 4,3 proc. Pozytywnym akcentem jest 36-proc. wzrost oferowania linii KLM do poziomu 84 tys. foteli. Niderlandzki przewoźnik zwiększy swój udział rynkowy o 0,5 p.p. do poziomu 3,4 proc. zajmując miejsce Norwegiana. Skandynawska linia z kolei o 5 proc. zwiększy liczbę oferowanych foteli do poziomu 82 tys. Jej udział rynkowy spadł o 0,3 p.p. i jest zaledwie o 0,1 p.p. niższy niż ten KLM-u.

Gdańskie lotnisko powitało także linię Eurowings, która zaoferuje 30 tys. foteli, co da jej 1,2 proc. udziału rynkowego. W sumie oferta Grupy Lufthansy wzrośnie o 25 proc. do poziomu 166 tys. miejsc, co da jej 6,7 proc. udziału rynkowego (wzrost o 0,5 p.p.). Udział lowcostów wzrośnie jeszcze bardziej, bo o 2,1 p.p. do poziomu 78,2 proc. Ich podaż wzrośnie o 19 proc. do 1,94 mln foteli. Gdańskie lotnisko zajmuje trzecie miejsce w rankingu oferowania oraz piąte w rankingu wzrostów.

6. Lublin

Na jednym z najmłodszych lotnisk w Polsce oferta zaczyna się powoli odbudowywać. Wizz Air, który kiedyś posiadał tu bazę operacyjną zapowiada skromny wzrost. W przeciwnym kierunku zmierza z kolei Ryanair, który utrzymuje naprawdę minimalistyczne oferowanie. Dużym sukcesem lotniska jest zwiększenie częstotliwości lotów do Warszawy (LOT), co sprawia, że port będzie dysponował najlepszą ofertą transferową w swojej historii. Po upadku bmi, LOT to jedyny sieciowy przewoźnik w stolicy Lubelszczyzny.

Lublin po okresie poważnych spadków zaczyna powoli odtwarzać swoją ofertę, która wzrośnie o 12 proc. do poziomu 182 tys. foteli. Największym graczem na lotnisku pozostaje Wizz Air, który urośnie o 16 proc. do poziomu 108 tys. foteli. Węgierski przewoźnik zwiększy swój udział rynkowy o 2,1 p.p. do 59,2 proc. Na drugim miejscu jest LOT, który zwiększy swoją podaż aż o 88 proc, dzięki dodatkowym rejsom na trasie Lublin-Warszawa.

Polska linia zaoferuje 48 tys. foteli, co da jej 26,6 proc. udziału rynkowego (wzrost o 10,7 p.p.). Ryanair znacząco, bo aż o 53 proc. ograniczy swoją zdolność przewozową do zaledwie 16 tys. foteli, tym samym jego udział rynkowy spadnie o 12,3 p.p. do 8,7 proc. Podaż irlandzkiego przewoźnika w Lublinie będzie najniższa ze wszystkich polskich lotnisk. Ofertę uzupełnia nowy przewoźnik - TUI fly, który z 10-tys. foteli posiada 5,4 proc. udziału w łącznym oferowaniu.

Lublin zajmuje 11. miejsce w rankingu oferowania i szóste w rankingu wzrostów.

7. Bydgoszcz

Sytuacja kujawskiego portu jest zbliżona do tej w Rzeszowie. Ryanair jest jedynym przedstawicielem przewoźników budżetowych, zaś ofertę transferową zapewnia LOT i Lufthansa. Jeśli połączenia przesiadkowe będą spełniać oczekiwania przewoźników można w przyszłości spodziewać się zwiększenia częstotliwości lotów.

Oferowanie w Bydgoszczy wzrośnie o 11 proc. do poziomu 198 tys. foteli. Największym przewoźnikiem pod względem oferowania jest Ryanair, który zmniejszy swoją podaż o 5 proc. do 138 tys. foteli. O 12,2 p.p. do 69,8 proc. spadnie jego udział rynkowy. Dużą ekspansję zapowiada LOT, którego oferta wzrośnie o 506 proc. do 33 tys. foteli, a to za sprawą nowego połączenia do Warszawy. Udział rynkowy polskiej linii wzrośnie o 13,8 p.p. do 16,9 proc., wyprzedzając tym samym Lufthansę. Oferta niemieckiego przewoźnika pozostanie praktycznie bez zmian i wyniesie 26 tys. foteli.

Bydgoszcz zajmuje 10. miejsce w rankingu oferowania i siódme w rankingu wzrostów.

8. Poznań

W Wielkopolsce po likwidacji bazy operacyjnej Wizz Aira do ofensywy przystąpił Ryanair, dzięki któremu lotnisko notuje wzrosty. Pozostałe linie lekko zwiększają zdolność przewozową lub nie dokonują żadnych zmian ofertowych.

W Poznaniu oferowanie oferowanie zwiększy się o 10 proc. do poziomu 838 tys. foteli. Najwięcej miejsc zaoferuje Ryanair - 358 tys. foteli (wzrost o 23 proc.). Jego udział rynkowy wzrośnie o 4,3 p.p. do 42,7 proc. Wizz Air po zamknięciu bazy operacyjnej w Poznaniu z niewielkim 6-proc. wzrostem zaoferuje 191 tys. foteli, co zapewni mu 22,8 proc. udziału rynkowego (spadek o 1 p.p.).

Lufthansa podobnie jak w niektórych pozostałych portach regionalnych nie dokona zmian podażowych. Niemiecki przewoźnik zaoferuje 143 tys. foteli, co da jej 17,1 proc. udziału rynkowego (spadek o 1,8 p.p.). LOT z kolei urośnie o 7 proc. do poziomu 124 tys. miejsc, co zapewni mu 14,8 proc. udziału (spadek o 0,5 p.p.).

Linie niskokosztowe zapewnią 551 tys. foteli, czyli 65,8 proc. wszystkich miejsc (wzrost o 2,7 proc.). Poznań zajmuje siódme miejsce w rankingu oferowania oraz ósme w rankingu wzrostów.

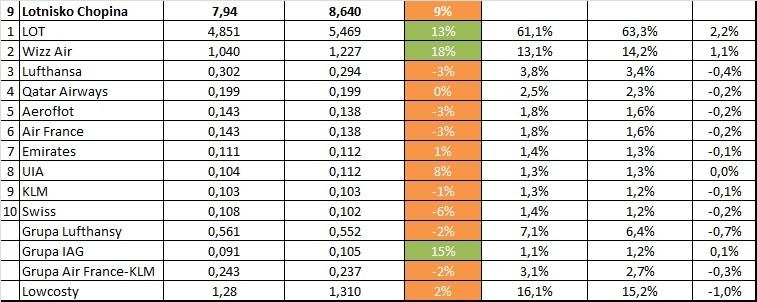

9. Lotnisko Chopina

Największe lotnisko w Polsce coraz bardziej zwalnia. Niewielki 9-proc. wzrost jest napędzany głównie przez LOT oraz Wizz Aira. Polski przewoźnik wciąż rośnie, ale z dużo mniejszą dynamiką niż wcześniej. Podstawowe trasy są już dobrze zagospodarowane, natomiast kierunki bardziej niszowe są stopniowo rozwijane. Na przeszkodzie LOT-owi stoją problemy flotowe, ograniczenia przepustowości, a także nieuzyskanie interesujących slotów na zagranicznych lotniskach (np. na tokijskiej Hanedzie), umowy dwustronne uniemożliwiające rozwój nowych połączeń (np. Polska-Chiny) czy chociażby brak nowych zgód na przeloty nad Syberią.

Polski przewoźnik zgodnie z nową strategią rozwija się poza Warszawą - m.in. w Budapeszcie i Krakowie. Nowe połączenia z polskich regionów osłabiają pozycję hubu w Warszawie, podobnie zresztą jak chaotyczny eksperyment z węgierskim węzłem przesiadkowym, którego jak na razie nie można pozytywnie oceniać. Z kolei dla Wizz Aira, Okęcie jest wciąż najważniejszym portem w Polsce, zaś węgierski przewoźnik ciągle w na nim inwestuje.

Pozostali przewoźnicy bardzo ostrożnie podeszli do zwiększenia swojej oferty i w większości pozostała ona bez zmian. Zagraniczne grupy lotnicze na razie nie śpieszą się z kolejnymi inwestycjami na Okęciu, ich słabnące zainteresowanie koncentruje się w tej chwili na portach regionalnych.

Łączna podaż na największym polskim lotnisku zwiększy się o 9 proc. do 8,640 mln foteli. Najwyższe oferowanie będzie miał LOT, który urośnie o 13 proc. do poziomu 5,469 mln foteli. Udział rynkowy polskiego przewoźnika zwiększy się o 2,2 p.p. do 63,3 proc. Polski przewoźnik znacząco zwolnił swój wzrost m.in. ze względu na problemy flotowe, ale także jego oferta na stołecznym lotnisku zaczyna przybierać ostateczny kształt - zdecydowana większość kierunków jest już zagospodarowana i kolejne nowości będą pojawiać się rzadziej niż wcześniej.

Wizz Air zwiększy swoją zdolność przewozową o 18 proc. do poziomu 1,227 mln foteli, co da mu 14,2 proc. udziału rynkowego (wzrost o 1,1 p.p.). Warszawskie lotnisko utrzyma swoją pozycję największej bazy operacyjnej węgierskiej linii w Polsce.

Ostatnie miejsce na podium należy do niemieckiej Lufthansy, która ograniczy swoją ofertę o 3 proc. do poziomu 294 tys. foteli. Jej udział rynkowy spadnie nieznacznie do 3,4 proc. Cała Grupa Lufthansy z kolei zaoferuje 552 tys. foteli, czyli o 2 proc. mniej miejsc, co da jej 6,4 proc. udziału rynkowego (spadek o 0,7 p.p.).

Czwartym największym przewoźnikiem pod kątem oferowania będzie Qatar Airways, który zaoferuje 199 tys. miejsc, czyli tyle samo, co w poprzednim sezonie zimowym. Jego udział rynkowy wyniesie 2,3 proc., czyli mniej więcej tyle samo, co wcześniej. Podaż linii Aerofłot oraz Air France wyniesie po 138 tys. foteli, co oznacza spadek o 3 proc. Udział rynkowy tych linii spadnie o 0,2 p.p. do 1,6 proc.

Linia Emirates zaoferuje 112 tys. foteli, czyli mniej więcej, tyle samo co w poprzednich sezonach. Dane te nie zawierają ostatniej zmiany polegającej na zwiększeniu częstotliwości lotów od stycznia do lutego 2020 r. Udział rynkowy przewoźnika wyniesie 1,3 proc.

Linia Ukraine International (UIA) zwiększy swoją podaż o 8 proc. do poziomu 112 tys. foteli, co również zapewni jej 1,3 proc. udziału rynkowego. Oferowanie KLM wyniesie 103 tys. foteli, czyli o 1 proc. mniej. Niderlandzki przewoźnik będzie posiadał 1,2 proc. udziału rynkowego. Pierwszą dziesiątkę zamyka Swiss, którego oferta wynosi 102 tys. foteli, czyli o 6 proc. mniej. Szwajcarski przewoźnik posiada 1,2 proc. udziału rynkowego.

Grupa IAG w sumie zaoferuje 105 tys. foteli, czyli o 15 proc. więcej niż w poprzednim sezonie zimowym. Zapewni jej to 1,2 proc. udziału rynkowego. Z kolei grupa Air France-KLM skurczy się o 2 proc. do poziomu 237 tys. foteli, jej udział rynkowy spadnie o 0,3 p.p. do 2,7 proc. Oferowanie linii budżetowych wyniesie 1,31 mln foteli, co stanowi wzrost o 2 proc. Udział rynkowy lowcostów wyniesie 15,2 proc. (spadek o 1 p.p.), a więc będzie najniższy w całej Polsce nie licząc Zielonej Góry.

Lotnisko Chopina zajmuje pierwsze miejsce w rankingu oferowania i dziewiąte w rankingu wzrostów.

9. Szczecin

Na goleniowskim lotnisku poza pojawieniem się linii SAS występuje stagnacja. Przewoźnicy minimalnie zwiększają swoją ofertę lub nie dokonują żadnych zmian.

Łączne oferowanie w Szczecinie wyniesie 261 tys. foteli, co oznacza wzrost o 9 proc. Największym przewoźnikiem na lotnisku pod kątem zdolności przewozowej będzie miał Ryanair, którego podaż urośnie o 3 proc. do poziomu 101 tys. foteli. Udział rynkowy irlandzkiej linii spadnie o 2,2 p.p. do 38,7 proc. LOT zwiększy swoją ofertę o 6 proc. do 82 tys. miejsc, co zapewni mu 31,4 proc. udziału rynkowego (spadek o 0,8 p.p.).

Podaż Wizz Aira pozostanie praktycznie bez zmian i wyniesie 49 tys. foteli. Węgierski przewoźnik będzie odpowiadał za 18,7 proc. wszystkich miejsc na lotnisku (spadek o 1,5 p.p.). Oferowanie Norwegiana również pozostanie bez zmian i wyniesie 16 tys. foteli, jego udział rynkowy wyniesie 6,2 proc. (spadek o 0,5 p.p.). Nowym przewoźnikiem na szczecińskim lotnisku został SAS, który zaoferuje 13 tys. foteli, które przełożą się na 5 proc. udziału rynkowego.

Udział linii niskokosztowych spadnie o 4,2 p.p. do 63,6 proc., zaś ich oferowanie wyniesie 166 tys. miejsc, czyli o 2 proc. więcej. Szczecin zajmuje dziewiąte miejsce w rankingu wzrostów i oferowania.

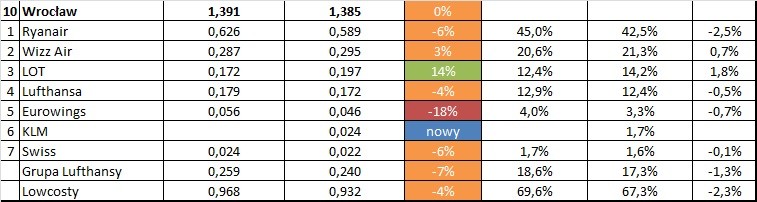

10. Wrocław

Wrocławski port zapadł w głęboki sen zimowy. Większość przewoźników redukuje swoją ofertę, nie licząc LOT-u i nowego przewoźnika sieciowego linii KLM. Linie niskokosztowe zamiast zwiększać swoje oferowanie, zmniejszają je. Ryanair na razie nie planuje dalszego rozwoju swojej bazy operacyjnej na tym lotnisku, nie wiadomo także, jakie losy spotkają bazę Wizz Aira, która od wielu sezonów czeka na dodanie nowego samolotu lub zamknięcie. Zgodnie ze strategią węgierskiej linii - bazy operacyjne posiadające posiadające mniej niż trzy samoloty będą rozwijane lub likwidowane.

Lufthansa podobnie jak w innych portach zmniejszy swoją podaż o 4 proc. do 172 tys. foteli, przez co straci 0,5 p.p. udziału rynkowego, który wyniesie 12,4 proc. Z kolei Eurowings zredukuje swoje oferowanie o 18 proc., co spowoduje spadek udziału rynkowego o 0,7 p.p. do 3,3 proc. Grupa Lufthansy w sumie będzie oferować 240 tys. foteli, czyli o 7 proc. mniej, co spowoduje spadek jej udziału rynkowego o 1,3 p.p. do 17,3 proc. Nowym przewoźnikiem na lotnisku będzie KLM z 24 tys. oferowanych miejsc, jego udział rynkowy wyniesie 1,7 proc. Swiss podobnie jak inne linie z Grupy Lufthansy ograniczy swoją ofertę o 6 proc. do 22 tys. foteli, co da mu 1,6 proc. udziału rynkowego.

Przewoźnicy budżetowi będą stanowić 67,3 proc. całkowitej podaży we Wrocławiu, czyli o 2,3 p.p. mniej, ich oferowanie spadnie o 4 proc. do 932 tys. foteli. Dolnośląski port zajmuje piąte miejsce w rankingu oferowania i 10. w rankingu wzrostów.

11. Rzeszów

Sytuacja rzeszowskiego lotniska jest zbliżona do tej z Bydgoszczy, tutaj jednak w port zdecydowała się zainwestować Lufthansa. Pozostali przewoźnicy lekko redukują swoją ofertę, która przynajmniej na razie osiągnęła swój szczyt.

Łączna zdolność przewozowa na tym podkarpackim lotnisku zmniejszy się o 3 proc. do 334 tys. foteli. Bez zmian największym przewoźnikiem pod względem oferowania będzie Ryanair, którego oferta wyniesie 155 tys. foteli, czyli o 9 proc. mniej. Jego udział rynkowy spadnie o 3,2 p.p. do 46,4 proc. LOT zaoferuje 126 tys. miejsc, czyli o 3 proc. mniej, jego udział rynkowy pozostanie na podobnym poziomie wynoszącym 37,8 proc.

Lufthansa jako jedyna zwiększy swoje oferowanie o 23 proc. do poziomu 53 tys. foteli. Niemiecki przewoźnik będzie odpowiadać za 15,8 proc. całej podaży w porcie (wzrost o 3,4 p.p.). więcej. Co ciekawe udział linii budżetowych (46,4 proc.) w porcie będzie niższy niż ten przewoźników tradycyjnych (53,6 proc.). To rzadko spotykana sytuacja na polskich lotniskach. Rzeszów zajmuje ósme miejsce w rankingu oferowania i 11. w rankingu wzrostów.

12. Modlin

Modlin to bez zmian lotnisko jednego gracza. Ryanair zmniejszy swoją ofertę o 10 proc. do poziomu 1,250 mln foteli. Podaż ta stanowi 69 proc. oferty irlandzkiego przewoźnika w Krakowie, gdzie mieści się jego największa polska baza operacyjna.

Dalszy rozwój modlińskiej bazy uniemożliwia brak porozumienia między współwłaścicielami lotniska w sprawie koniecznej rozbudowy infrastruktury portu. Wzrost Ryanaira jest także dotknięty opóźnieniami w dostawach samolotów wynikających z globalnego uziemienia boeingów 737 MAX. Podwarszawski port zajmuje szóste miejsce w rankingu oferowania i 12. w rankingu wzrostów.

13. Łódź

Po wycofaniu się Lufthansy, Łódź została tylko z połączeniami realizowanymi przez Ryanaira. Łączna podaż na lotnisku zmniejszy się o 16 proc. do poziomu 87 tys. foteli. Tyle zaoferuje irlandzki przewoźnik (wzrost o 2 proc.), zaś jego udział rynkowy wzrośnie o 18 p.p. do 100 proc.

Dla łódzkiego lotniska wycofanie się niemieckiej linii to zdecydowanie zła wiadomość, która spowoduje jeszcze większy odpływ pasażerów na warszawskie lotniska. Trudno przesądzać w jakim kierunku będzie rozwijała się Łódź w kolejnych sezonach. Port zajmuje przedostatnie miejsce w rankingu oferowania i ostatnie w rankingu wzrostów.

Podsumowanie

Spadek dynamiki wzrostów, a nawet pojawienie się spadków dotyka całej branży lotniczej w Europie, a polski rynek nie jest wyjątkiem. Jego stosunkowo wyższe wzrosty wynikają z mniejszej skali działalności przewoźników, a także z większej niż na zachodzie aktywności graczy budżetowych. Linie sieciowe nie decydują się na zwiększanie oferowania, koncentrując się na wzroście rentowności istniejących połączeń. W kraju ich działalność w ostatnich sezonach koncentrowała się głównie na głównych lotniskach regionalnych, które w tym momencie dysponują dość atrakcyjną ofertą przesiadkową. W wielu portach oferta niemieckiej Lufthansy przynajmniej na razie osiągnęła szczytowy punkt i jest teraz uzupełniana przez inne linie z grupy.

Rosnący udział linii niskokosztowych jest zgodny z ogólnym trendem i będzie stale postępować. W związku z ograniczeniami infrastrukturalnymi warszawskich portów rozwój lowcostów przeniósł się teraz na południe i północ kraju. Teoretycznie dla przewoźników budżetowych jest przygotowywane lotnisko w Radomiu, ale czy będą chętni żeby z niego korzystać? Interesujące będą wyniki trwającej rywalizacji Irlandczyków z Węgrami w Krakowie i Katowicach. Wizz Air wyraźnie odpuścił sobie za to porty w zachodniej części kraju, gdzie rządzi teraz Ryanair. Obaj przewoźnicy są skoncentrowani na wzroście w Polsce, ale gdy pojawią się atrakcyjniejsze możliwości inwestycyjne poza granicami kraju - z pewnością z nich skorzystają. LOT w dalszym ciągu się rozwija, choć spada dynamika wzrostów. Polski przewoźnik postawił na ryzykowną strategię tworzenia kilku węzłów przesiadkowych, co za jakiś czas zostanie zweryfikowane przez rynek.

Największe w Polsce porty lotnicze radzą sobie dość dobrze, dużo słabiej wygląda sytuacja mniejszych lotnisk, które są zdane na łaskę i niełaskę linii budżetowych oraz LOT-u i/lub Lufthansy. Cieszą wzrosty w Zielonej Górze, Szymanach, Lublinie i Bydgoszczy, podczas gdy w Łodzi sytuacja ulega niestety znacznemu pogorszeniu.

fot. mat. prasowe

wykresy Piotr Golianek (na podstawie danych OAG Schedules Analyser)

gość

gość

pcharasz

pcharasz marcowy

marcowy