Raport: Tanie linie na trasach długodystansowych (cz.1)

Bartłomiej Morga

Bartłomiej Morga

W listopadzie ub. roku Arkia odebrała pierwszego na świecie airbusa A321LR - najbardziej wydajny samolot wąskokadłubowy na rynku. W raporcie przyglądamy się aktualnej sytuacji przewoźników z sektora LCC, operującym na dalekich dystansach, którym m.in. dedykowany jest ten model.

Reklama

Wraz z szybko rosnącą popularnością przewoźników

niskokosztowych w USA, na rynku pojawiła się

idea by przełożyć sprawdzony, low-costowy model biznesowy na połączenia dalekodystansowe. Historia pokazała, że wdrażanie pomysłów,

znanych dotychczas tylko z rynku połączeń krótko- oraz średniodystansowych jest trudne i wymaga wielu modyfikacji w tradycyjnym modelu biznesowym znanym z sektora LCC.

Ostatnie lata to stopniowy wzrost oferty dalekodystansowej kierowanej do pasażerów ze strony przewoźników niskokosztowych. Jeszcze w 2008 roku na światowym rynku lotniczym istniały zaledwie dwie tanie linie lotnicze realizujące połączenia na trasach dalekodystansowych. Dziesięć lat później, liczba przewoźników spełniających to kryterium urosła do 21.

Pewną nowością ostatnich dwóch lat jest wprowadzenie do eksploatacji, przez dwóch największych producentów lotniczych na świecie - Airbusa i Boeinga - samolotów wąskokadłubowych, których zasięg pozwala prowadzenie operacji na trasach międzykontynentalnych, co maszyny z tego segmentu czyni o wiele bardziej uniwersalnymi niż kiedykolwiek wcześniej, a co za tym idzie stwarza szersze możliwości do optymalnego doboru floty dalekodystansowej, także przez przewoźników z sektora LCC.

Idea taniego latania na dalekich dystansach nie jest nowa

Pomysł przeniesienia koncepcji znanej z

krótkich tras rzadko przekraczających 1500 km, na dłuższe trasy

międzykontynentalne pojawił się niedługo po pierwszych sukcesach sektora linii

niskokosztowych w Stanach Zjednoczonych, a wdrożony został w już w połowie lat 60. ub. wieku

przez Sigurdura Helgasona, Islandczyka, który zdecydował się wykorzystać w

biznesie strategiczne położenie Islandii między dwoma kontynentami. Jego pomysł

opierał się na wykorzystaniu stosunkowo niewielkich, i co za tym idzie bardziej

ekonomicznych, douglasów DC-8, które jego linia - Loftleidir - wykorzystywała

na trasie między Nowym Jorkiem a Europą z międzylądowaniem w Rejkiawiku. Helgason

prowadząc politykę firmy zwaną "we’re slow but we’re low" stał się

na początku lat 70. najczęściej wybieranym przewoźnikiem przez młodych ludzi,

zyskując przy tym przydomek "hippie airline".

Nieco inną strategię przyjął

Freddie Laker, który w 1966 roku założył Laker Airways, będącą

początkowo linią o charakterze czarterowym, która z czasem zmieniła się w

regularnego przewoźnika. 15 czerwca 1971 roku Laker zgłosił do brytyjskiej Rady

Licencjonowania Transportu Lotniczego, będącej poprzednikiem dzisiejszej Civil

Aviation Authority, dokumenty, które miały mu pozwolić na uruchomienie

pierwszego na świecie niskokosztowego połączenia transatlantyckiego między

Londynem a Nowym Jorkiem, zwanego Skytrain. Pierwszy lot pod wspomnianą marką

odbył się 26 września 1977 roku, a na pokładzie 350-miejscowego douglasa DC-10

podróżowało wtedy 272 pasażerów.

Pojawienie się na rynku Laker Airways i

Skytrain wywołało rewolucję w przewozach między metropoliami. Pomimo kierowania

swojej oferty do zupełnie innego rodzaju klienta, konkurencyjne: Pan Am, Trans

World Airways i British Airways szybko wprowadziły dodatkową, tańszą taryfę podróży w klasie ekonomicznej. Zmiany spowodowały, że już w

październiku tego samego roku na tej trasie podróżowało 40 tys. pasażerów

więcej niż w poprzednim miesiącu.

Po zaledwie pięciu latach przewoźnik

niespodziewanie ogłosił bankructwo, które według analityków rynku wynikało z kilku

powodów:

- podstawowym błędem Laker Airways był paradoksalnie zbyt gwałtowny rozwój. Linie zdecydowały się w krótkim czasie pozyskać douglasy DC-10 i airbusy A300, które zostały sfinansowane z amerykańskich funduszy pochodzących ze zbyt wysoko oprocentowanych pożyczek. Postępująca dewaluacja funta szybko powodowała wzrost zadłużenia,

- drugim błędem było niedokapitalizowanie firmy, która nie miała żadnego finansowego zaplecza, co poważnie osłabiło jej zdolność do prowadzenia walki o klienta z najważniejszymi konkurentami, co bezpośrednio doprowadziło ją do bankructwa w latach 1981-82,

- do upadku firmy przyczyniło się też uziemienie wszystkich eksploatowanych na świecie maszyn DC-10, które nastąpiło poprzez cofnięcie świadectwa zdatności do lotu po katastrofie lotu AA191 w Chicago wywołanej błędami konstrukcyjnymi tego typu samolotu.

Powrót do koncepcji taniego latania na dalekich dystansach nastąpił dopiero po 20 latach

Historia Laker Airways na wiele lat

przekonała branżę, że tego rodzaju model biznesowy, sprawdzający się doskonale

na trasach krótkiego i średniego zasięgu, jest ryzykowny pod względem

finansowym na dłuższych dystansach. Zaczęto do niego powracać dopiero na początku drugiego

tysiąclecia, po przeszło dwudziestu latach od upadku Laker Airways. Krótkotrwała

działalność Oasis HongKong Airlines, które sprzedawały bilety na loty między

Hong Kongiem a Londynem za 199 GBP oraz Zoom Airlines, które klientów chciały

przyciągnąć biletami na loty z Londynu do miast Kanady od 89 GBP pokazały

jednak, że mimo upływu lat rynek dalekodystansowych lotów pozostaje bardzo

wrażliwy.

Sukcesu szukano także na rynkach

pozaeuropejskich. W 2005 roku australijskie niskokosztowe Jetstar Airways

uruchomiły pierwsze połączenia międzynarodowe z Christchurch w Nowej Zelandii a

rok później cały szereg połączeń z Brisbane, Melbourne i Sydney do miast Azji

Południowo-Wschodniej, będących w zasięgu 10-godzinnego lotu z najmniejszego

zamieszkanego kontynentu świata. Jetstar odniósł rynkowy sukces, jednak w

porównaniu do Oasis Hong Kong Airlines oraz Zoom Airlines, został założony jako

spółka zależna dużej grupy lotniczej, w tym wypadku australijskiego Qantasa, co pozwoliło

mu uniknąć błędów popełnionych przez Laker Airways. Działanie to zostało

powtórzone przy tworzeniu następujących linii: Scoot (spółka zależna Singapore

Airlines), Jin Air (spółka

zależna Korean Air), Eurowings (spółka zależna Lufthansy) czy LEVEL (spółka

zależna IAG).

Drugim

modelem biznesowym wdrożonym pod koniec 2007 roku, było utworzenie

odrębnego podmiotu w grupie silnego niskokosztowego przewoźnika lotniczego,

który specjalizowałby się w trasach dalekodystansowych. Tak postąpiono w przypadku Air Asia X, będącej spółki-córki Air Asia, wiodącego, pod względem

floty i liczby kierunków docelowych, przewoźnika lotniczego Malezji.

Podobnie, choć nieco inaczej postąpił Norwegian, który podjął decyzję o

wykonywaniu lotów dalekodystansowych głównie poprzez spółkę-córkę Norwegian

Long Haul.

Jak dokumenty definiują loty dalekodystansowe?

Według agencji Eurocontrol, zajmującej się przeprowadzaniem

bezpiecznych, wydajnych i przyjaznych środowisku operacji sterowania ruchem

powierzonym na terenie Europy, trasy długodystansowe - z ang. long-haul - to trasy o długości

przekraczającej 4000 km. Ze względu na konieczność oddzielenia z

analizy pojedynczych połączeń linii lotniczych, przekraczających wspomniany

dystans, obsługiwanych przez przewoźników, których obszar działania koncentruje

się na połączeniach średniego zasięgu, Pasazer.com zdecydował się na analizę tras

przekraczających 5000 km na przestrzeni lat 2008-2018*.

Obecna sytuacja na rynku

W

2018 roku 21 przewoźników niskokosztowych na

dalekodystansowych trasach wykonało łącznie 52 528 lotów zapewniając przy

tym 16 630 109 miejsc na pokładach swoich samolotów. Dla porównania, w 2008

roku, stanowiącym bazę wyjściową dla poniższej analizy, sześciu przewoźników

wykonało 6 525 lotów, dostarczając tym samym 1 890 481 miejsc. Oznacza to, że w ciągu 10

lat oferowanie na połączeniach dalekodystansowych wzrosło o 780 proc.,

natomiast liczba połączeń wzrosła o 705 proc.

Największą dynamikę wzrostów w przypadku oferowania zaobserwowano między

2014 a 2013 rokiem - 53 proc. oraz między 2010 a 2009 rokiem - 44 proc. Jednocześnie,

warto też zauważyć, że dynamika wzrostów liczby lotów nie zawsze odpowiadała

dynamice wzrostów oferowania - choć w 2010 zaobserwowano podobnie wysoki,

40-proc. jej wzrost względem roku poprzedzającego, to w 2014 roku, można już

zauważyć poziom wzrostu rzędu 44 proc., tj. o 9 pkt. proc. mniejszy niż w

przypadku wzrostu oferowania w tym samym roku.

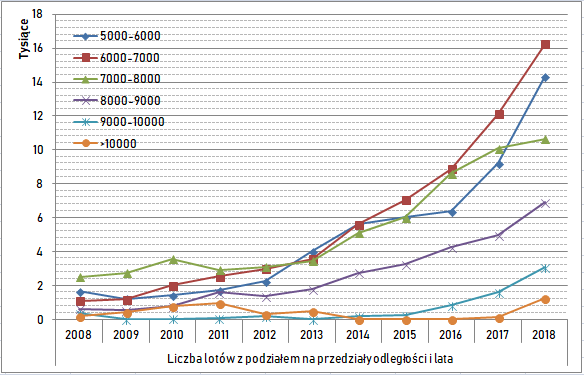

Od czterech lat największą popularnością cieszą się loty na dystansach rzędu

6-7 tys. km, których liczba od 2008 roku wzrosła czternastokrotnie, a obecny udział na

tle ogółu wynosi 31 proc., co oznacza, że niemalże co trzeci lot wykonywany przez

przewoźnika niskokosztowego na lotach powyżej 5000 km, odbywa się na trasach realizowanych na dystansach z tego przedziału.

W tym samym

okresie niemal jedenastokrotnie wzrosła też liczba lotów na dystansach rzędu

8-9 tys. km - wreszcie - warto zwrócić uwagę na znaczący wzrost odnotowany w ciągu

dwóch ostatnich lat w przypadku tras wykonywanych na dystansach: 9-10 tys. km i

dłuższych niż 10 tys. km.

W ciągu ostatniego roku zmniejszyło się również średnie zróżnicowanie wielkości samolotu obsługującego rejs. W roku bieżącym niezależnie od analizowanego dystansu, liczba miejsc w maszynie użytkowanej przez przewoźnika niskokosztowego na trasie dalekodystansowej wynosiła 300-350. Można więc stwierdzić, że przewoźnicy użytkowali jeden rodzaj samolotów.

Co warte podkreślenia, jeszcze przed kilkoma laty dysproporcja była znacznie większa, a średnia liczba miejsc w samolocie wykonującym lot na dystansach większych niż 9 tys. km wynosiła mniej niż 250. Wynikało to z użytkowania samolotów wąskokadłubowych, które wykonywały loty z międzylądowaniem, na dłuższą metę dla przewoźników nieopłacalne, co zresztą można zauważyć na wykresie.

Według danych CAPA, w marcu bieżącego roku istniało 21 tanich linii lotniczych wykonujących regularne usługi na trasach

długodystansowych z wykorzystaniem samolotów szerokokadłubowych. Na rysunku

poniżej przedstawiono rozwój 10 największych z nich z wyszczególnieniem liczby

lotów wykonywanych w okresie 2008-2018.

Warto zaznaczyć, że pięć z dziesięciu najpopularniejszych w tym zakresie

przewoźników na rynku istnieje zaledwie pięć lat i krócej. Uwagę zwraca też

ekspansja Norwegiana, który połączenia w ramach spółki Norwegian Long Haul

realizuje pod kodem lotniczym Norwegian Air Shuttle, Norwegian Air UK oraz

Norwegian Air International. W roku bieżącym linia wykona 36,9 proc.

wszystkich zaplanowanych lotów na trasach dalekodystansowych.

Raport wykonano na podstawie danych pochodzących z portalu OAG Schedule Analyser.

*Portal OAG nie uwzględnia połączeń wykonywanych pod marką LEVEL.

Fot. LEVEL, Airbus, T.Sniedziewski

graf. Bartłomiej Morga

gość_4056b

gość_4056b

spotter10

spotter10 kidloco

kidloco kobek

kobek