Barometr świat: Lekka poprawa w grudniu

Piotr Golianek

Piotr Golianek

W grudniu globalna dynamika wzrostu rynku była wyższa od listopadowej o 1,2 p.p. i wyniosła 4,5 proc. Najbardziej nas interesujący rynek europejski odnotował indeks wzrostu na poziomie 2,5 proc., a poprawa w porównaniu z listopadem była identyczna jak globalnie. Nadal bardzo istotnie poprawia się współczynnik wykorzystania miejsc pasażerskich (LF) – globalnie i w Europie.

Znamy już wstępne wyniki roczne, światowy indeks wzrostu wyniósł 4,2 proc. i był zdecydowanie niższy niż w roku 2018 – aż 7,3 proc. To, co jest bardzo ważne był też poniżej wieloletniego trendu – 5,5 proc. Taka sytuacja miała miejsce po raz pierwszy od Światowego Kryzysy Finansowego, a to nie jest dobry prognostyk na przyszłość.

W naszym Barometrze uwzględnione są przewozy linii lotniczych rozkładowych, zarówno tradycyjnych jak i tanich, zagraniczne i krajowe. Wyłączeni są jedynie przewoźnicy czarterowi. Dane uporządkowane są według zasady: region oznacza linie lotnicze zarejestrowane w danym regionie, czyli Europa to przewozy linii europejskich, Ameryka Północna to przewozy linii północno-amerykańskich, itd.

Trend zmian na całym europejskim rynku lotniczym, łącznie z przewozami czarterowymi możemy śledzić na naszym barometrze Barometr lotniska europejskie, którego publikowanie już wznowiliśmy.

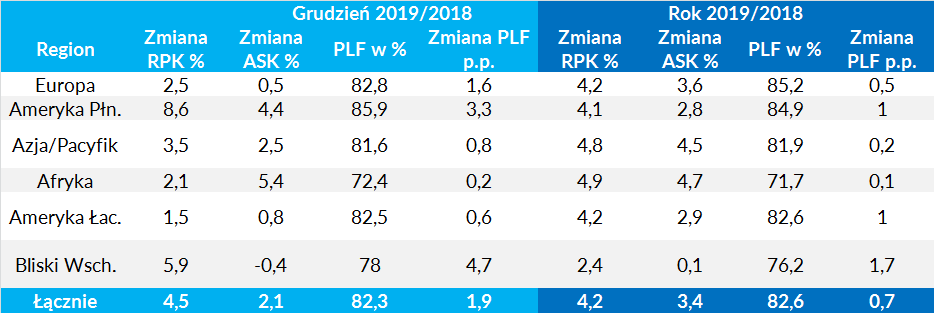

Dane przewozowe IATA - za grudzień 2019 i cały 2019 r. (według przewoźników z danego obszaru): RPK, ASK, PLF w porównaniu z grudniem 2018

Uwaga: w danych IATA wielkość przewozów mierzona jest w RPK, czyli w Revenue Passenger Kilometers. To liczba przewiezionych płatnych pasażerów pomnożona przez długość podróży przez nich odbytych. ASK to miara oferowania przewoźników, czyli liczba foteli pomnożona przez pokonane przez nie odcinki, a PLF to współczynnik wykorzystania miejsc pasażerskich, czyli RPK podzielone przez ASK.

Wyniki grudnia w skali globalnej są nieco lepsze od średniej całorocznej, ale na pewno nie można jeszcze mówić o poprawie ogólnego trendu popytowego. Nie pozwala na to światowa sytuacja gospodarcza. W przypadku rynku europejskiego niestety nieznacznie lepsze wyniki niż w listopadzie nie oznaczają nawet powrotu do średniej całorocznej.

Podstawowe wskaźniki ekonomiczne są nadal na niezadowalającym poziomie. Znaczna część przewoźników broni swoich dobrych/niezłych wyników finansowych poprzez istotne zmniejszenie tempa wzrostu oferowania. Czynią to tak konsekwentnie i zdecydowanie, że poprawiają swoje współczynniki wykorzystania miejsc. Osiągają one absolutnie rekordowe poziomy. Całoroczny europejski poziom wypełnienia samolotów, tylko nieznacznie poniżej 86 proc., jest wyjątkowo wysoki. Kilkanaście lat mogły się do niego zbliżać jedynie tanie linie.

Musimy zdawać sobie sprawę, że tak zdecydowane zmniejszanie tempa wzrostu oferowania ma negatywny wpływ na popyt. Jednak obecnie dla przewoźników bardzo wyraźnym priorytetem jest obrona rentowności siatki połączeń, a nie walka o udział w rynku

Oddzielny temat to bardzo zaskakująca poprawa wyników przewoźników z rejonu Zatoki Perskiej. Przy nieznacznym ograniczeniu oferowania osiągnęli wysoką dynamikę wzrostu przewozów i ogromną poprawę wypełnienia pokładowego. Musimy jednak stwierdzić, że jest on nadal zdecydowanie poniżej obłożenia osiąganego przez ich głównych konkurentów, szczególnie z Europy. Imponujące wyniki osiągnęły w grudniu linie z Ameryki Północnej. Niewątpliwie jednym z głównych powodów jest tu dobra sytuacja ekonomiczna w USA.

Na koniec warto zauważyć, że wyniki całoroczne (indeksy wzrostu) przewoźników z trzech największych rynków są bardzo do siebie podobne i zbliżone do średniej światowej. W przypadku obłożenia linie azjatyckie odnotowały nieco niższe poziomy, ale musimy pamiętać, że mają one nieco niższe koszty jednostkowe oraz, że osiągają wyższe wpływy na rejs z przewozów cargo.

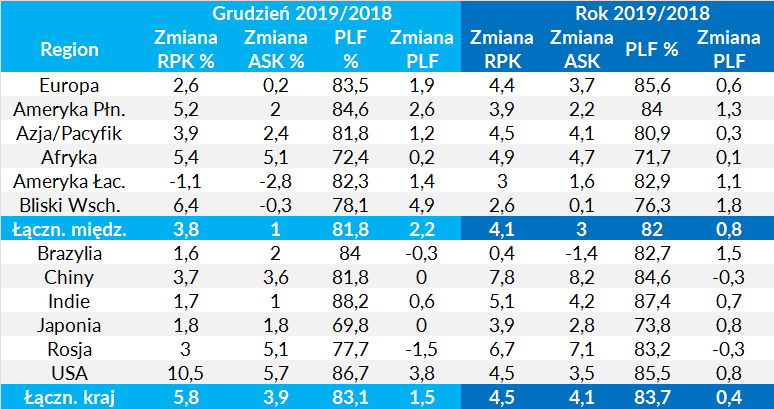

Przewozy międzynarodowe i krajowe: grudzień 2019 i cały 2019 r. oraz porównanie do poprzedniego okresu

Widoczny jest także niski indeks wzrostu przewozów krajowych w Chinach, nie mający związku z epidemią koronowirusa, która wybuchła dopiero pod sam koniec ubiegłego roku. Oprócz tego zauważalny jest bardzo znaczny wzrost przewozów międzynarodowych linii z Bliskiego Wschodu, a największy zdecydowanie udział mają przewoźnicy z regionu Zatoki Perskiej. Jednak przechodzą oni teraz bardzo trudny okres, gdyż obok linii azjatyckich najsilniej odczuwają kryzys związany z wybuchem epidemii.

Dostrzegamy także bardzo podobne tempo wzrostu rynku przewozów krajowych i międzynarodowych, natomiast zaskakiwać może nieco fakt, iż obłożenie na trasach międzynarodowych było niższe niż na krajowych. Tu decydujący wpływ miały świetne wyniki linii chińskich i północno-amerykańskich.

Obecna prognoza IATA na rok 2020 mówi o stabilizacji tempa wzrostu rynku globalnego na poziomie 4,1 proc. Zakłada ona pozytywny wpływ poprawy światowej sytuacji ekonomicznej związany, przede wszystkim z obniżeniem napięć w obszarze handlowej wymiany międzynarodowej. Obecne problemy wynikające z międzynarodowej już epidemii koronowirusa zagrażają tej prognozie.

Przewozy cargo

W grudniu przewozy cargo mierzone w FTK (tono-kilometrach cargo), spadły o 2,7 proc. Współczynnik wykorzystania pojemności frachtowej FLF spadł aż o 2,7 p.p. do poziomu 46,7 proc.

W całym roku 2019: FTK – spadek o 3,3 proc., FLF spadek o 2,6 p.p. do poziomu 46,7 proc.

Wyniki regionalne - grudnia i roczne:

Linie europejskie: spadek przewozów w FTK o 1,1 proc. przy wzroście oferowania o 4,9 proc., FLF: 53 proc., spadek aż o 3,2 p.p.

Roczne: FTK spadek o 1,8 proc., FLF – 51,7 proc. (-2,8 p.p.)

Przewoźnicy azjatyccy: spadek przewozów o 3,5 proc., FLF 51,9 proc. (-3,4 p.p.). Roczne: FTK spadek o 5,7 proc., FLF 52,2 proc. (-3,8 p.p.).

Na rynku przewozów cargo nie widać objawów wyraźnej poprawy sytuacji. W roku 2018 wzrosły one o 3,5 proc., a w 2017 aż o 9,7 proc.. Rok 2019 był najgorszy od okresu kryzysu finansowego – 2007/2008. Szczególnie silnie odczuwają to przewoźnicy azjatyccy.

Jest bardzo prawdopodobne, że obecna sytuacja nie wynika tylko z nie najlepszej ogólnej sytuacji ekonomicznej, ale również ze zmian dotyczących rodzaju przesyłanych transportem lotniczym towarów. Jednak IATA prognozuje nieznaczną poprawę sytuacji w roku 2020, zakładając wyraźne uspokojenie i wygaszenie konfliktów w obszarze handlowej wymiany międzynarodowej.

Słownik:

RPK

– ilość przewiezionych pasażerów pomnożona przez odległość, jaką przebyli w

kilometrach.

ASK

– ilość oferowanych foteli pomnożona przez odległość, jaką przebyły w

kilometrach.

PLF

– współczynnik wykorzystania miejsc - wynik dzielenia RPK przez ASK.

FTK

– płatne przewozy cargo w tonach pomnożone przez odległość, jaką przebyły w

kilometrach.

AFTK

– oferowanie frachtowe w tonach pomnożone przez odległość, jaką przebyło,

FLF

– współczynnik wykorzystania pojemności frachtowej – wynik dzielenia FTK przez

AFTK

Źródło: IATA, fot. mat. prasowe

gość

gość

pcharasz

pcharasz marcowy

marcowy